文|文娱商业观察 富贵

《梦华录》从开播一路催更到收官后,观众火速将热情转移到了《星汉灿烂·月升沧海》的身上。

猫眼专业版显示,《星汉灿烂·月升沧海》已连续15天拿下猫眼网络剧热度日冠,开播至今单日全网上榜热搜话题最少15个,最多超120个。另一边,截止发稿前,该剧豆瓣口碑仍稳定在7.5分,评分人数超23万。

剧集板块一热接着一热,腾讯视频的用户数据却背道而驰进一步迈进了寒冬。

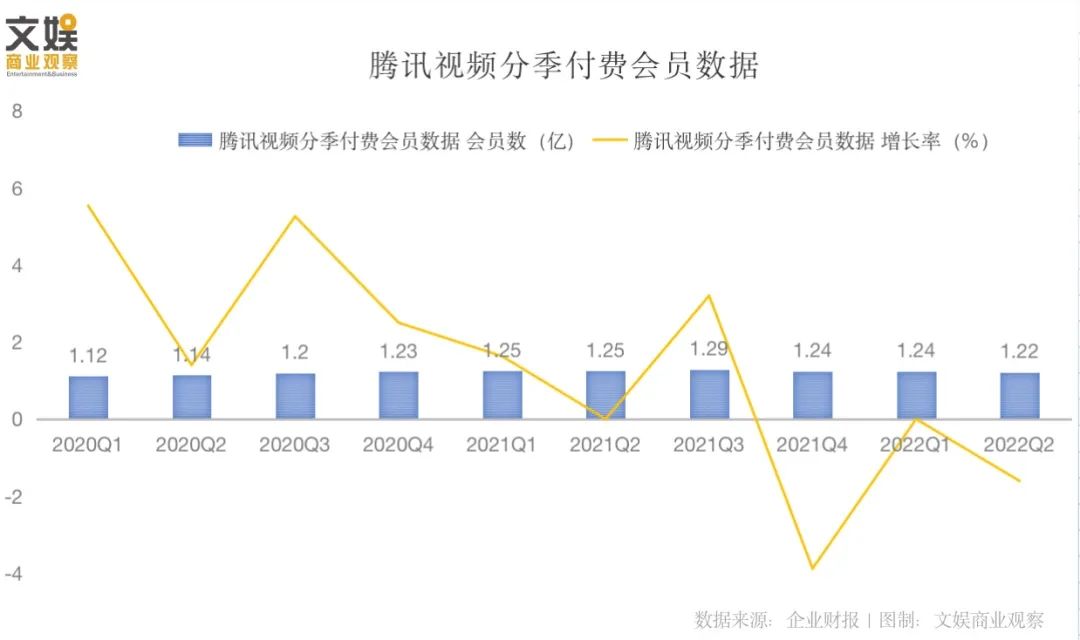

腾讯控股刚发布的2022年Q2财报显示,腾讯视频付费会员数在环比与同比上均呈现负增长,对比Q1流失200万人,对比2021年同期流失300万人。

2020年Q1到2021年Q4期间,腾讯视频季度付费用户的环比增长率表现虽持续性疲软,甚至曾在2021年Q4出现3.88%的负增长,但同比纬度一直是向上的。直到迈入今年,不仅出现了同比下降,下降幅度还在持续扩大。

看似风光的长视频“用户第一”

自2020年Q2至今,腾讯视频已连续9个季度在用户规模上保持着长视频行业第一的优势,可池塘虽大,“活水”储量却不占绝对优势。

据易观千帆数据,5月爱奇艺月活跃用户数4.71亿,位居行业第一,腾讯视频次之,为4.13亿;3月爱奇艺月活跃用户数4.95亿,腾讯视频4.32亿;2021年,爱奇艺在综合视频领域的活跃用户数排名上亦是首位。

这还不是最要紧的。

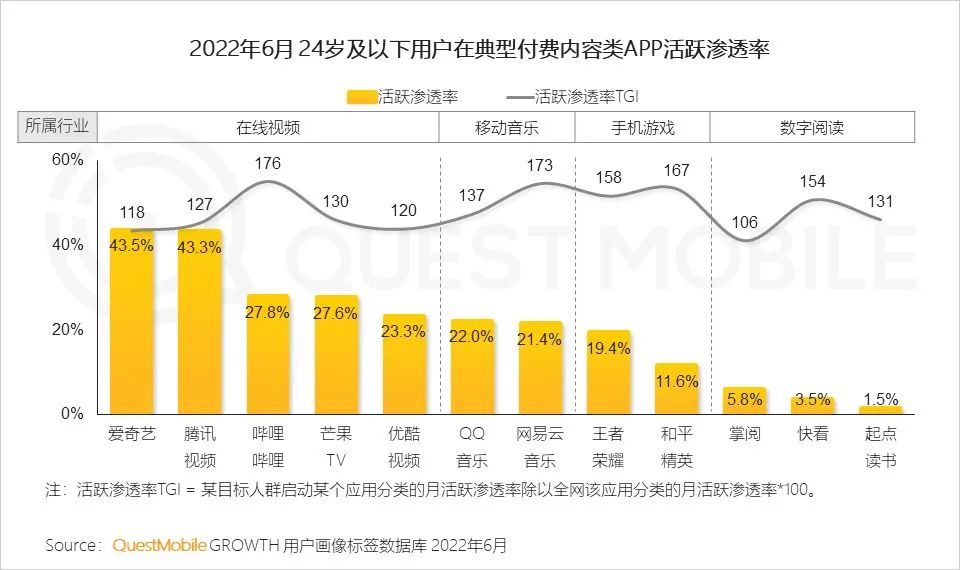

QuestMobile数据显示,截止2022年6月,在24岁以下用户的渗透率上,爱奇艺较腾讯视频稍具优势。

一个不争的事实是,泛娱乐领域的流量增长已逐渐见底,基于此,长视频行业未来的增长将不再取决于用户多少,而是维持既有用户体量基础上的用户的付费意愿提升。另一边,随着社会角色的转变,Z世代逐渐成为被当前消费市场挂在嘴边的人群。

简而言之,在长视频的存量市场经营中,Z世代具备无可比拟的推动力。

诚然,目前腾讯视频与爱奇艺仅仅存在0.02%之差,而且在活跃渗透GTI上腾讯视频更具优势,但腾讯视频需要面对的并不只有一个爱奇艺。

哔哩哔哩、芒果TV的24岁以下用户渗透率均达到27%以上,两家的活跃渗透GTI都高于腾讯视频,其中哔哩哔哩更高达176。

更为严峻的是,据云合数据显示,上半年,芒果TV剧集会员有效内容播放上涨58%,优酷、爱奇艺分别上涨了27%、25%,而腾讯视频仅有11%。而在这份增长数据的背后,优酷、爱奇艺上半年的上新剧集均减少20部,芒果TV17部,腾讯视频的缩减幅度最小,仅9部。

另一边,腾讯视频上半年的综艺正片有效播放同比降幅虽远低于爱奇艺、优酷,但较芒果TV仍稍显暗淡,而且独播综艺比例的增幅较爱奇艺、优酷不够显著。

尽管长视频已经成为了泛娱乐产业的中枢环节,但在用户层面,各大平台并没有形成自己的不可替代性。雪上加霜的是,随着涨价成为长视频实现“盈利愿景”的一大共识,拥抱共享会员、盗版网站以及网盘资源的观众也随之肉眼可见的增加。

也就是说,想在行业见顶后抓住新的未来,高品质自制与高比例独播缺一不可。

千亿投入下的内容“偏科”

无论何时,用户付费都为内容质量买单,而用户对优质内容的共识和标准只会越来越高。

所以,腾讯视频虽高举起了“降本增效”的大旗,据腾讯今年一季度投资者电话会,腾讯管理团队也确认正在压缩腾讯视频的业务成本。但孙忠怀在2021腾讯视频V视界大会上的千亿许诺很难被强力压缩,未来包括腾讯视频在内的所有长视频平台也很难在内容生产上做到真正的低成本。

这意味着,如何把钱花在刀刃上已成为牵动故事走向的关键。可回顾Q2以及已接近尾声的暑期档,腾讯视频少了些推进力度,也缺了些选剧眼光与创作理性。

《县委大院》《八十八国际旅》《父辈的旗帜》《生死守护》《好山好水好花儿》等平台在2022腾讯在线视频V视界大会上重点提及的主旋律作品,绝大部分在大会结束后“隐身”。

这一情况出现的原因不仅在腾讯视频,与疫情、合作制作公司的拍摄计划等等或都有关系。但不能否认的是,这些作品的产出迟缓确实让腾讯视频在这一类型赛道被甩开了距离。

继《觉醒年代》,优酷独播的《幸福到万家》在7月又带起了一股主旋律观剧潮,截止收官收视登顶东方卫视、北京卫视双台年冠,猫眼剧集全网热度榜21冠。而爱奇艺方面也在今年年初产出了自己的爆款代表作《人世间》。

不同又相似,腾讯视频更新现实题材的频率虽有显著提升,但播出效果皆不如人意。《加油!妈妈》《新居之约》《女士的法则》中,仅有《加油!妈妈》口碑冲过及格线,而三部剧的热度表现整体平淡。

无独有偶,正在播出的《欢乐颂3》《玫瑰之战》也没有制造惊喜,由“国剧门面”正午阳光操刀的《欢乐颂3》豆瓣开分4.3,创公司作品口碑历史新低。

但故事的另一侧,爱奇艺接连产出了豆瓣评分8.6的《警察荣誉》以及豆瓣评分7.5的《关于唐医生的一切》、豆瓣评分7.3的《天才基本法》。一面拔高了平台在现实题材赛道的话语权,一面用更多元的视角聚焦扩大了平台现实主义题材布局与“爱奇艺自制”的想象空间。

芒果TV参与出品并网络独播的《少年派2》也表现得可圈可点,连续24天拿下猫眼电视剧播放量日冠,在芒果TV的累计播放量超越《尚食》达33亿+。

最后把目光放到悬疑题材上。

相较爱奇艺、优酷,腾讯视频在悬疑剧领域的优势很长一段时间集中在对“鬼吹灯”IP系列的开发上,直到《开端》出现这一局面才发生显著逆转。尽管此前还有一部《扫黑风暴》,但从官方的类型定位看,这部剧更多是腾讯视频在现实题材上的一次向前。

很可惜,腾讯视频在Q2主推的独播悬疑剧《通天塔》没能持续推动《开端》带来的逆转。反倒是优酷在Q2产出了一部豆瓣7.6分的《庭外》,爱奇艺也凭借《暗夜行者》有效缓解了“迷雾剧场”的口碑压力。

于是乎我们看到,从Q2伊始到暑期档迈向尾声的4个多月里,爱奇艺、优酷的剧集内容在轮番搅动着悬疑、现实、主旋律、古偶的舆论热度,而腾视视频始终跳不出古偶。

一枝独秀不是春

《梦华录》收官,《星汉灿烂·月升沧海》接棒扮演起“流量担当”,《星汉灿烂·月升沧海》即将步入尾声话题#玉骨遥将接档月升沧海#登上微博热搜。

古偶,古偶,还是古偶。

诚然,无论是在口碑还是热度层面,《梦华录》《星汉灿烂·月升沧海》都为疲惫的“腾讯古偶”注入了活力和能量 ,可市场也在这期间发生了不可忽视的变化。

据云合数据,在上半年上新的国产剧集中都市题材的正片有效播放占比达31.7%,居各类题材首位;悬疑与年代题材分居TOP2、TOP3,而古偶惯常归属的玄幻、传奇题材叠加有效占比也不过11.6%。

由此足见,观众的审美偏好已经发生巨大改变,古偶题材所能搅动的流量池早已不同往日。在此基础上,题材自身的内卷也在走向极致。

《星汉灿烂·月升沧海》播出不久,优酷火速推出了《沉香如屑》,当下爱奇艺也以《苍兰诀》加入战局。另一边,在#玉骨遥将接档月升沧海#登上微博热搜的同天,优酷早前宣传的“暑期古偶三部曲”之一《星落凝成糖》也流出了新的播出信息。

IP名气旗鼓相当,主演阵容皆兼具流量与话题,谁都很难将对方压倒,于是乎在一番番你方唱罢我登场的存在感较量下,看似部部“爆”,实则没有一个赢家。

更令部分观众反感的是,腾讯视频一次次明目张胆的“割韭菜”操作。在腾讯控股发布2022年Q2财报后不久,腾讯视频电视剧官微官宣将复制《梦华录》的“超前点播”模式,于18日19点开启《星汉灿烂·月升沧海》大结局点映礼直播。

想要获得更多的鱼,不能只在一个地方下网,而一花独放也不是春。所以,尽管腾讯视频在Q1、Q2分别产出了豆瓣评分人数破70万的《开端》《梦华录》,但依旧阻挡不了付费用户流失,引来槽声一片的大结局点映礼直播也没能帮腾讯治愈焦虑。

自2021年Q3至今年Q2,腾讯单季度净利润已连续4个季度下滑。

在2022腾讯视频影视年度发布会上,腾讯在线视频副总裁韩志杰表示平台将在“广度”、“精度”、“温度”三个维度,建立起高品质内容的坐标系,并借此打破剧集题材、形式、合作的边界,将精益求精的创作态度和精细化运营覆盖到整个创作链条,满足大众对内容的需求。

相似的决心腾讯视频已经表露太多次了,该是时候拿出切实且持续的改变了。

评论