文|偲睿洞察 孙越

编辑|Emma

2021年6月,共享充电宝停止了声势浩大的补贴大战,默默冒出“共享充电宝一个小时6元”的定价新闻,“惊艳”所有人。

目前,共享充电宝涨价依旧,只是厂商不再是那个单纯的厂商。

龙头怪兽充电2021年推出自己的白酒品牌“开欢”,除此之外,礼品机、智能零售柜、电子烟都在未来的规划中;小电把目光聚焦在数字营销服务上,提供短视频及直播营销解决方案;竹芒科技则开始研发口罩机等新产品。

当共享充电宝开辟出第二、三甚至更多发展曲线的同时,同样是共享经济下的共享单车,也默默开启了涨价节奏,终于在“一小时4元”定价中被怨声载道。

与共享充电宝不同,共享单车是有些厂商的“附加项”:

对于美团而言,单车是本地生活飞轮转动的支撑业务;对于滴滴而言,单车是为了补充自己的出行版图而存在。

但它却是哈啰单车的“主项”:作为支付宝版图里出行模块的“主要负责人”,哈啰必须努力支棱起来养活自己。

于是就有了哈啰版本的“增长飞轮”——通过高频低利润的业务向低频高利润的业务传导,形成整体业务的增长。

在哈啰的版图里,飞轮的增长将从高频低利润的共享单车出发,先形成一个核心飞轮,进而推动低频高利润的哈啰电动车、哈啰酒店等业务的增长,再之后飞轮越转越大,反哺共享单车的增长,最终实现增长循环。

而这一切的出发点,还要从共享单车“核心飞轮”开始谈起。

01 涨价会让局面变好吗?

多家共享单车厂商的公告都提到,因为原材料成本和运维成本的提升,不得不涨价。

然而,涨价之后呢?我们不妨以哈啰为例,做一个简单的测算。

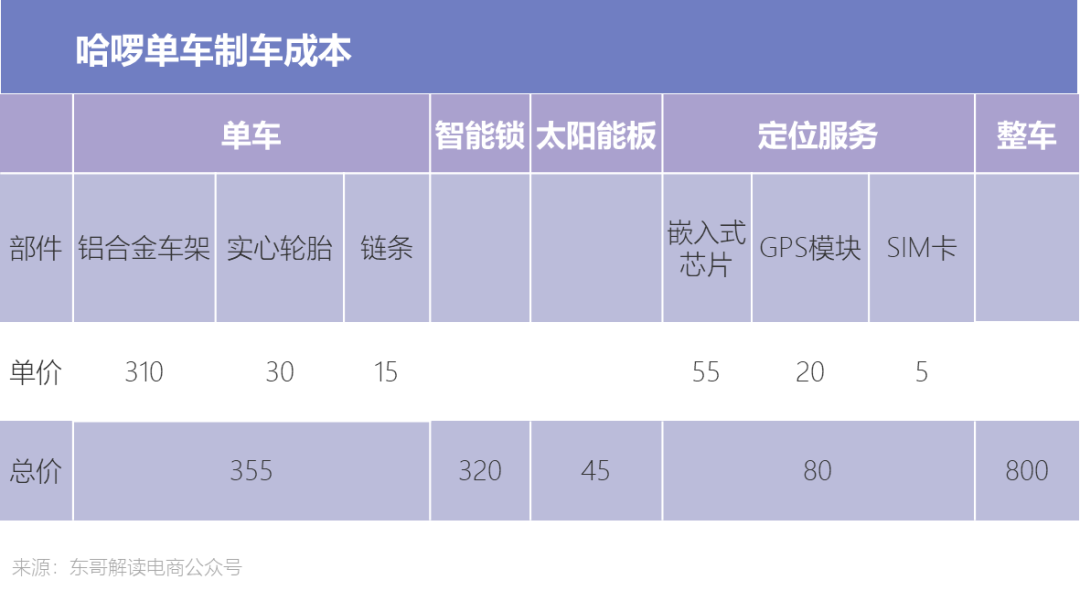

根据哈啰招股书披露,截止到2021一季度,哈啰总共投放了1000万辆车。根据华经产业研究院数据,2020年中国市场共享电单车投放规模达250万辆,哈啰占了30%,故可以估算,哈啰共享电单车投放量在75万辆,共享单车投放量在925万辆。

接下来便可对成本端进行拆分:

一是生产成本——根据哈啰招股书披露,2020年两轮车的成本在2037元,根据东兴证券研究测算,共享电单车的定价是共享单车的2-3倍。通过计算,共享单车的生产成本在1771.3元-1894.88元之间。

二是运维成本——根据18年哈罗出行总裁杨磊透露,一辆哈啰单车每日运维成本为0.3元。

按照每辆车3年折旧期、33.3%的折旧率来算,那么一辆车一年的总制造成本在590.43元-631.63元区间,再加上一辆车年运维成本在109.5元,由此可得出:

每辆车每日收入的盈亏平衡点=(每辆车年制造成本+每辆车年运维成本)/365=1.92-2.03元。

而在2020年,加上共享电单车,哈啰披露每辆单车每日收入在1.51元,考虑到市面上普遍共享电单车客单价是共享单车的两倍,故每辆共享单车每日收入在1.4元左右,没有达到盈利标准。

在今年原材料和价格都在涨价的情况下,基于2020年的数据,我们用同样的公式进行预测:

中国自行车协会发布的最新数据显示,今年第一季度自行车上游原材料上涨幅度在15%-20%左右,其中作为自行车的核心零部件材料,铝锭占自行车成本的20%-30%,价格涨幅超过80%,故将铝合金车架上涨80%,其他材料统一上涨20%算。基于下表进行成本的测算:

在成本端,单车生产成本在2537.39元-2714.42元区间,在其他条件不变的情况下,单车需要达到2.61-2.77元区间才能够实现盈亏平衡。

结合此次厂商们的涨价公告,假设涨价会给共享单车收入带来40%-50%的增长,那么2022年的每辆共享单车日收入会在1.96-2.1元区间。将收入的区间取平均值之后,原先实际收入与盈亏平衡点的差距是0.575元,现在预测的差距是0.66元。

也就是说,涨价之后,哈啰单车实际收入距离盈亏平衡点更远了。

这成了一场双输的局面——一头是利益受损的用户,一头是既承受着舆论哗然、又不断失血的厂商。共享单车,俨然成了修罗场。

02 真飞轮?伪飞轮?

共享单车这门生意,从当初残酷的烧钱血战拉开帷幕,历经大浪淘沙,而今走向了同一条河流——“增长飞轮”。

于美团而言,它是王兴钦点的2020年核心投资领域,是“丰富飞轮闭环”不可或缺的环节;哈啰cue得更为直白:“通过不挣钱但交易频次高的单车业务,打造一个高频流量入口,再将用户导流至低频、但挣钱的其他诸如顺风车等业务上”,以此形成“哈啰飞轮”。

且慢,如果我们细细追究,同样身处“飞轮”一环,不同厂商却把共享单车却放在了不同位置。

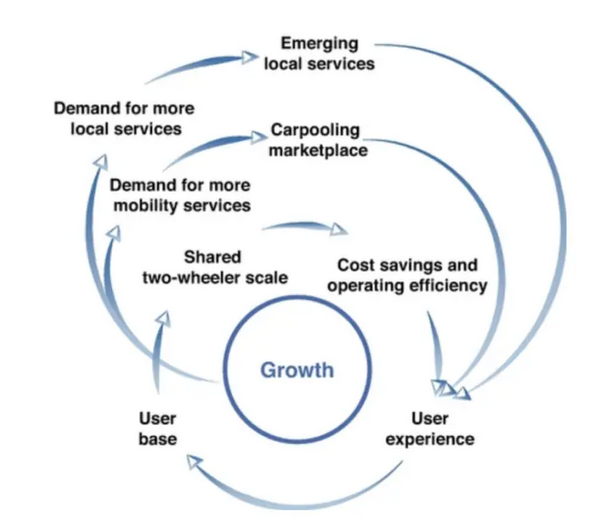

美团的设想是,先让外卖这一个飞轮转动起来,慢慢将流量引入到餐饮店,酒店,景点等将每一个业务的飞轮转动起来,最后引入共享单车等出行业务,作为自己整体业务的“助推轮”。

先来看看美团是怎么制作这个飞轮的。

(美团飞轮模型 图源:美团招股书,华盛证券)

首先,美团先制作了一个小飞轮——外卖。

在外卖这个飞轮当中,美团最开始将消费者和商家都“诱惑”到自己的盘里——在需求端,美团利用外卖小哥满足消费者足不出户就能吃到饭菜的愿望;在供给端,美团给商家提供了线上的渠道,提高了每天的订单量,让商家无法拒绝。

两边牵线搭桥成功之后,美团开始在供需两端添加“助推轮”。

需求侧,美团通过花钱增加更多的骑手,优化算法,在路程上缩短用户等待时间,将流量最大限度地留在平台;

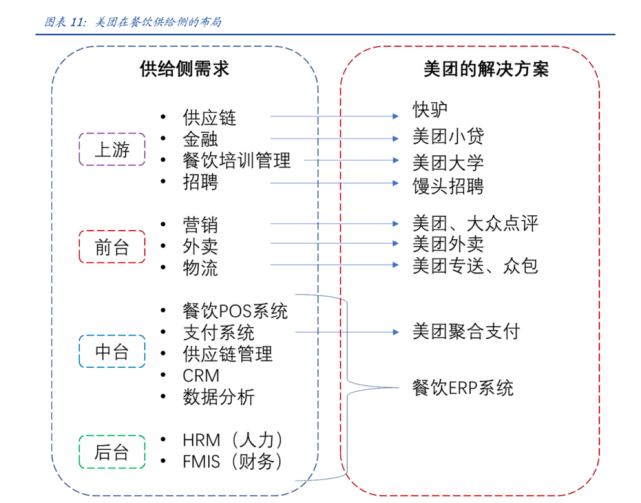

供给侧,为商家提供餐饮POS系统、供应链管理等服务,优化供给端服务。

(美团供给侧方案 图源:国盛证券)

长此以往,消费者和商家在线上渐渐产生“感情”,当双方的感情如胶似漆,美团便能坐享其成。

其次,当外卖的飞轮转起来之后,美团将流量引入到一个个业务分支——餐饮店、酒店、电影院等等。

想要让这些飞轮转起来,花钱是第一要务——在APP上打广告,给补贴吸引用户到别的“地方”看看,而别的地方看到美团外卖带来的庞大流量也会争相进入。

在双方都进场之后,美团抄外卖的“作业”即可——在需求端补贴流量、优化物流等服务,在供给端提供更精细化的运营服务,让更多流量变成订单。

当围绕吃喝玩乐的“美团飞轮”轮廓逐渐清晰之时,出行业务成为美团的“助推轮”——毕竟,无论是餐饮、酒店、电影院、景点等,都可能涉及“最后一公里”问题,摩拜、美团打车、票务出行等工具将获得天然的流量。

整个梳理下来,要想让飞轮转起来实现多赢,得先满足三个条件:

1、更多的流量能够变成更多的订单——例如外卖飞轮通过缩短配送时长和商家备餐时间,提高流量转化率。

2、更多的订单能够促进供给端优化,形成更舒适的消费体验,从而吸引更多的流量——例如外卖订单变多,能促使入驻商家更多、菜品更优质。

3、订单形成盈利,平台坐享其成。

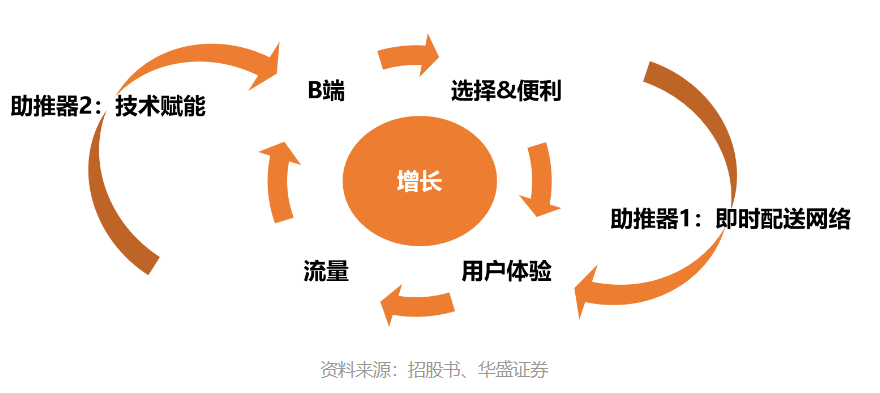

对照美团,我们审视一下哈啰的“增长飞轮”:

在哈啰的构想里,共享单车是最核心的飞轮,一能够产生更多对其他出行服务的需求,二能产生更多对本地生活的需求。

所以哈啰边丰富自己的出行业务——推出哈啰电动车,小哈换电等业务,边基于此发展酒店,旅游等本地服务新业务,形成“哈啰飞轮模型”。

(哈啰飞轮模型 图源:哈啰招股书)

但与美团不同,在哈啰共享单车飞轮中,一头连接消费者,一头却连着哈啰自己。

也就是说,哈啰既要当平台又要当商家——既要承担平台打补贴战吸引流量的活,也要承担商家提供更多产品的活,除此之外还要自己做一套优化成本结构的系统,两边都要花大价钱去疏通。

那么,飞轮形成的第一个条件,更多的流量变成更多的订单了吗?

可以,只要花钱造更多的车,请更多的人运维车辆,且缩短用户到车的距离就可以。

第二个条件,更多的订单吸引更多的流量了吗?换言之,消费者对哈啰更依赖了吗?

可以,但同样要花钱,加快单车技术迭代、后台数据优化。

而当前两个条件所有的解决办法都指向花钱的时候,“订单形成盈利”就更遥遥无期。哈啰通过玩烧钱的规模效应,达成了前两个条件,但离坐享其成还很远。

也就是说,哈啰的共享单车增长飞轮是个需要各个环节下场烧钱的“伪飞轮”。

03 哈啰要驶向何方?

不管是真飞轮还是伪飞轮,共享单车还是形成了不错的“用户转化”:

数据显示,在哈啰的用户池中,60.5%的助力车新用户、40.2%的顺风车新交易用户、39.9%的顺风车新接单司机、63.2%的电动车新用户来自哈啰单车用户。

以哈啰近两年主推的电动车业务为例,它成了“大号输血版”共享单车。

需求端,哈啰免不了要在单车那里打广告吸引更多的消费者;供给端,哈啰也是亲自下场,希望通过提供高端智能的车辆,全面到位的服务,满足需求。

但由于哈啰的胃口太大,在优化供给端这一环节,需要烧更多的钱:为了打造高端电动车,哈啰不仅要将一颗ARM Cortex-M7高算力芯片放置到自己的智能车机软件上,还想顺便把换电业务,软件业务,维修业务全包了。

而无论是换电、造车、包括前几天推出的小哈修车,都需要哈啰的重金投入——在供给端建立大量的换电站,自建电动车工厂,又需要雇佣更多的维修师傅实现“随叫随到”的服务。

尽管2021年收到了来自阿里和宁德时代的5亿美元投资,不过这些钱远远不够。

目前,大部分用户还没有形成对哈啰电动车的认知——据相关数据显示,雅迪2022年销售突破了1300万辆,在整个行业中占比大概在4万左右,店铺数超过了4万;爱玛也突破了800万辆,全国门店数超过了3万家。哈啰的60万销量、3000家门店基本上无法在这个市场排上号。

可以想见,电动车要靠自己形成“规模效应”,出血点位还有许多:供给端,单车技术迭代、工厂、代工、营销门店扩张,需求端,单车引流、优惠补贴......每一处都是实打实的资金投入。

从“车”到“酒店”这一环,哈啰终于不再亲自下场当供给方,而是真正做起了平台。

需求端:从单车入口进入,通过流动车身广告、开关锁语音、定点区域停车等方式,给酒店红包奖励,吸引一批人到酒店;

供给端:通过用更便宜的加盟费9888元一年和会员费5000元一年,吸引中低端酒店玩家入驻,套上自己的“哈啰酒店”的名字。

一套“轻加盟”模式下,酒店和用户都进来了,但“飞轮”还没转起来。

卡点在于“从流量转化成订单”这一环。

据媒体锌刻度透露,从一家加盟哈啰酒店的工作人员处了解到,目前其所在的哈啰酒店订单主要来源于入驻的携程等其他多家OTA平台,在哈啰出行app上预定的订单并不多。“并且,在美团上,我们的酒店名字目前没有写哈啰酒店,还是使用的原酒店名。”

也就是说,虽然入驻了哈啰酒店,但酒店还是在大平台渠道获得了更多的订单,而哈啰并没有通过自己的品牌效应为其带来流量。

而“用原名”恰恰也能够说明,哈啰给供给端的服务并没有想象中给力。在哈啰原来的构想里,它希望能够抢占酒店的中低端市场,在2-3线城市里打出自己的品牌效力,但从实际落地来看,哈啰目前的工作是,帮助酒店在上架美团等OTA平台时,优化线上渠道,通过商圈流量数据变化及时调整运营策略。

换句话说,本有一颗做平台的心,却迫于现实“伏低做小”,成了不求功与名的“第三方运营团队”。

在2020年底,包括酒店的本地生活新业务的贡献不足一成,本地生活业务占总营收的1.3%。

当哈啰的共享单车飞轮玩的是烧钱的规模效应,没有形成真飞轮的时候,其他无论是出行业务,还是本地生活新业务,哈啰都进行得非常吃力——除了烧钱,还剩烧钱。

来源:偲睿洞察微信公众平台

评论