文|市值观察

01 坚守成就第一品牌

中国市场卖的最好的卫生纸品牌,不是清风、不是洁柔,而是维达。

欧睿国际的数据显示:2015年以来,“维达+得宝”的双品牌组合市场份额连续六年蝉联生活用纸行业第一名,而该两大品牌均出自维达国际。

如果说从整体份额上,维达国际与恒安国际双方呈现出紧密纠缠的局势,那么在电商渠道上,维达国际绝对算得上一骑绝尘的存在。

众所周知,以卫生纸为主的生活用纸行业一直是一片竞争红海,维达国际凭什么能从一众品牌中脱颖而出?

在我们看来这与维达国际管理层的长期专注以及抓机遇的能力高度相关。

维达国际成立于1985年,至今已有37年运营史。在2013年之前,公司收入100%来自生活用纸行业。

考虑到公司专注生活用纸期间,正是我国改革开放不断深入、各行各业如火如荼发展之际,这其中比卫生纸赚钱的行业多如牛毛。但维达国际的领航人李朝旺不为所动,坚持“企业的经营是一场长跑,一生做好一件事”的经营理念。

正是这种坚守,李朝旺用三十多年时间将维达国际打造成国内、乃至亚洲区域稀有的卫生用品巨头。

2013年,维达开始将发展眼光投放到亚太市场,与全球知名的卫生用品制造商达成战略合作获得了多个全球或地区知名品牌诸如“得宝、多康、添宁、包大人、丽贝乐、Libresse”等品牌的中国地区独家使用权,同步将营运布局扩展至亚太市场,实现强强联合。

一时间,维达国际除了已成规模的生活用纸业务,还新增了婴儿护理、成人失禁护理、女性护理等个护领域。此后,两大领域的协同运作似乎在“消费量”上为公司打开了更高的天花板。

不过在消费领域,竞争的高地从来不是依靠量取胜,而是基于产品质量升级的品牌力。

这种趋势在人均可支配收入加速提升的当下尤为明显。就卫生用品领域,当前消费者不再单纯追求产品价格的便宜,替而代之的是对纸巾柔韧度、吸水性、安全性等品质维度提出更高要求。

维达国际及时洞察到这一消费趋势,通过持续的优化产品组合以及高端升级,得宝、维达棉韧系列立体美、多康及湿巾产品均为维达近年力推的高端产品组合,以棉韧立体美压花纸为例,美观性及实用性更强,带动中国市场压花纸渗透率提升;2022年以来,维达创新推出维达可水洗厨房纸、维达棉韧奢柔纸巾、得宝Lotion面纸、得宝Flash闪吸厨房纸等高端产品,广受市场好评。

市场数据显示,维达国际旗下“维达立体美、得宝、多康及湿巾”等高端品类收入占比不断提升,从2017年的13.1%,增至2022年上半年的35%以上,同比增速近15%,远超纸巾业务整体增速,有助缓冲成本波动压力,驱动产品结构完善赚钱效应越来越强。

02 是挑战亦是机遇

今年是维达国际登陆香港联交所的15周年,这十五年来维达国际股价较IPO发行价(前复权)最高翻了17倍之多,妥妥的一支长期牛股。

从股价贡献因子看,2007年-2021年,维达国际营收从约17亿港元增长至186.76亿港元,净利润不到0.8亿港元增长至16.38亿港元。与此同时,市盈率(PE-TTM)从上市之初的41倍降至股价最高点对应的约30倍。

能明显看出,助推维达国际股价长期向上的主要因子是稳健增长的业绩,市场估值反倒在帮倒忙。

这种现象在消费品,尤其是像卫生纸这样的必需消费品领域并不罕见。这是因为必需消费品通常有着稳定的市场需求,且高增长伴随品类渗透率的提升逐渐放缓,故而估值呈下滑趋势。

不过,整体而言,占上风的业绩增长会持续带动必消品上市公司股价的走高。这一特点,也使得资金在震荡向下的股市环境下往往会选择被市场低估的生活必消品公司作为投资组合里的防御性品种。

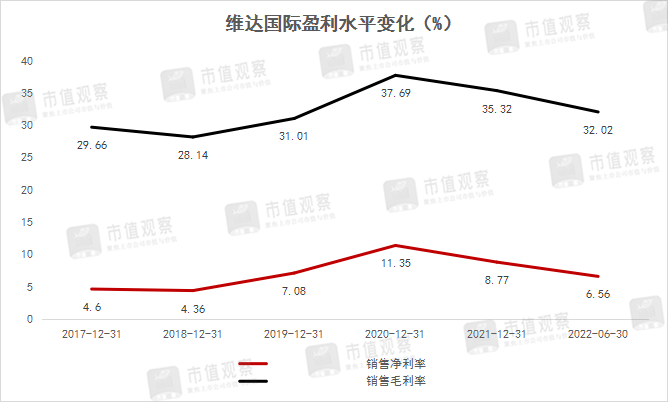

然而,木浆价格持续高位对生活用纸公司盈利的拖累打破了上述逻辑。从下面盈利变化图中我们可以看出,2020年属于维达国际的盈利高峰,毛利率达到约38%。净利率超过11%。但紧接着2021年及今年上半年,上述两项数据在持续下滑。

造成这一现象的核心原因是“木浆价格的走高与持续高位”。Wind数据显示木浆(SHFE纸浆)分别于2020年11月初及2021年11月初有两次超过50%的涨幅,尽管期间有回撤,但至今价格维持在高位,较首次上涨之前有超过56%的涨幅。

考虑到木浆成本占到整个生活用纸成本比例的四至六成,木浆价格的持续高位给相关生活用纸企业带来的巨大的盈利压力。这也是上半年维达国际增收不增利的主要原因。据维达国际中报数据,上半年公司营收同比增长6.6%,净利润同比却下降34%。

公司净利润下滑的原因主要由盈利能力变弱所致。根据利润表分析,维达国际上半年净利率为6.59%,较去年同期的10.6%径直下滑约4个百分点,这完全已被毛利率下滑的空间(超过5个百分点)覆盖。

毫无疑问,依然维持在高位运营的木浆价格,对维达国际而言是一个切实的挑战,不过挑战背后也蕴藏着机遇。理由是这并非是维达国际一家遇到的问题,而是全行业都要面对的难题,这意味着竞争环境的重塑。

参照历史,行业困难时期对中小玩家的影响远大于头部玩家,在生活用纸行业更是如此,那些规模效应差又缺乏提价能力的中小玩家在这轮木浆涨价潮中面临着关闭产能,退出行业的危机,从而为龙头企业的让出了更多空间。

这是维达国际的重大机遇。除此之外,公司还因为全国布局的产能及明显的规模效应,能更好的控制物流、制造等其他成本。另外,别忘了公司的高端升级及议价能力,这些都是有效的成本转移法。

所以,维达国际下行的风险也很有限。

03 龙头的全方位进击

生活用纸领域增长放缓是事实,但这不意味着该领域没有想象力。

对于像维达国际这样的跨区域、多板块布局的综合卫生用品龙头而言,纵向进行高端升级、开辟高溢价产品,横向打开消费者以外的其他商用渠道、或在女性及老年人卫生用品的深耕,或进入亚洲其他发展中国家都是可行之举。

而我们提到上述这几点,维达国际都有做,而且还做的有声有色。

高端升级方面,前文已提到公司高端产品的收入占比已经达到了35%,这其中高端卫生纸品牌得宝近两年维持着50%左右的同比增速,深受市场欢迎。而未来,凭借控股股东的研发赋能及消费升级的大趋势,高端产品占比还会攀升。

品类开拓方面,前文提到2013年后,维达国际新增了“个人护理”板块,这其中包括女性护理品牌Libresse薇尔、婴儿护理品牌丽贝乐Libero与Drypers,以及失禁护理品牌添宁与包大人。

公司个护板块的收入从2014年的0.9亿元急剧攀升至2021年的26亿元,年复合增速高达近62%,远高于生活用纸板块。不过只占公司总收入不到18%,未来的潜力依然巨大。

个护板块的高增长与行业渗透阶段有关,尤其是老年人失禁护理领域。欧睿咨询数据显示,截至2020年的过去十年,我国失禁护理用品的复合增速达到23%,而渗透率却不到4%,较低的渗透率再叠加我国三胎政策及人口老龄化的到来,维达国际个护板块的占比未来只会提高。

值得一提的是,维达国际在渠道方面的优势也十分明显,这其中不仅有电商渠道与商销渠道,还有跨区市场运营。

电商渠道方面,维达国际是目前国内唯一一家线上渠道占比超过40%的卫生用品公司,2022年上半年,在618购物节亮眼表现助力下,公司电商业务同比自然增长14.3%,延续稳健增势,中国内地市场的电商收入占比提升至50%。这得益于公司早于2012年就开始布局电商渠道并于相关电商平台建立了默契的相对合作关系。

商销渠道方面,公司商销渠道有多康及维达商用两大品牌,其中多康用整体化的清洁卫生解决方案为餐厅、机场、酒店、景区等公共场所提供高性价比的一揽子产品,打造了诸如北京大兴国际机场等标杆型的项目,每年为公司贡献12%左右的营收。

此外,内地市场之外的海外市场运营也是维达国际区别于其他生活用纸公司的一大特征,公司失禁护理品牌添宁与包大人在马来西亚、新加坡市占稳居第一,中国台湾市场位居第二。公司婴儿护理品牌Drypers及女性护理品牌Libresse均在马来西亚市场保持领先地位。

为巩固海外市场优势,公司东南亚新总部已于今年年内开始试营运。多市场发力进一步打造公司的跨国公司地位。

从“纵横”两大方向看,维达国际不愁未来的业绩增长。

评论