文|公司研究室酒业组 淮上月

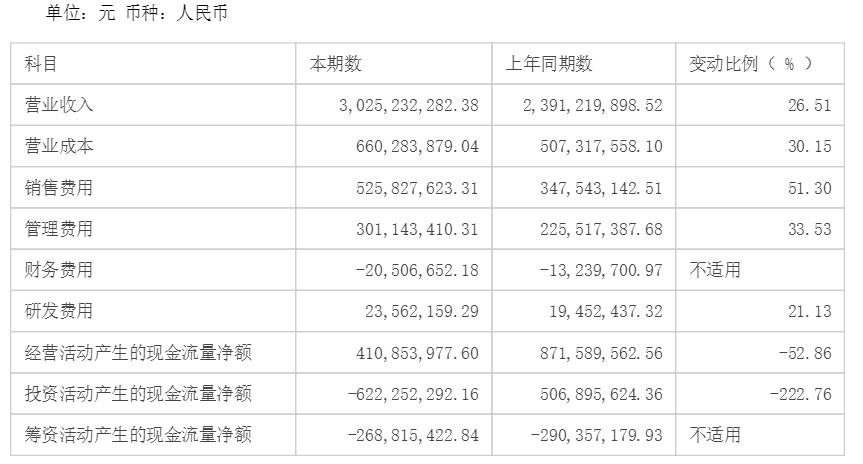

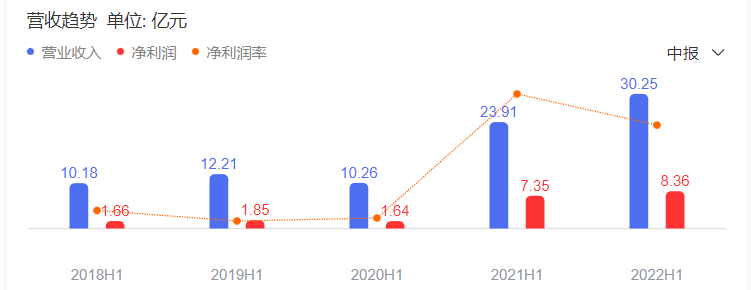

8月17日晚,舍得酒业(600702.SH)发布半年报,22H1 实现营收 30.25 亿元,同比增长26.5%,归母净利润 8.36 亿元,同比增长13.6%;其中 22Q2 实现营收 11.41 亿元,同比下滑16.3%,归母净利润 3.05 亿元,同比下滑29.7%。

虽然有不少券商同步发出看多研报,但资本市场似乎并不买账。8月18日,舍得酒业股价开盘即大跌,收盘跌幅5.77%。值得庆幸的是,当日成交大幅放量,显示在股价相对低位还是有资金逢低介入。

01、疫情成了业绩背锅侠,上半年逆势扩张销售费用同比增长51.30%

自从水井坊(600779.SH)发布中报后,市场对白酒行业上半年业绩不及预期就有了心理准备。不过,舍得酒业的中报还是冲破了不少人的心理底线。因为2021年舍得酒业上半年营收增长133%,净利润增长347%,这个业绩太过耀眼,让部分投资者心理预期不免偏高。

至于上半年业绩不及预期的原因,舍得酒业的解释也不出意外,那就是二季度疫情带来较大冲击,各类宴席都大幅减少,影响了次高端白酒的动销。从水井坊开始,除了一骑绝尘的贵州茅台(600519.SH),疫情几乎都是各家白酒公司中报业绩下滑的背锅侠。

业内人士认为,这虽然是实情,但贵州茅台的亮眼表现,还是如同一面镜子,反照出不同白酒品牌抗击外部风险的实力强弱,只有像茅台这样的极品白酒,才能真正穿越各种风险,保持公司业绩持续稳定增长。至于业绩报喜的古井贡酒(000596.SZ),市场似乎对这份业绩快报有争议,此前一家知名券商甚至发出了看空报告。

不过,公司研究室注意到,面对疫情,舍得酒业上半年还是做了一些努力。上半年,公司营收成本同比增长30.15%,销售费用同比增长51.30%。对此,公司称,营业成本变动主要是本期销售收入增加相应营业成本增加所致,销售费用变动主要是本期职工薪酬及营销推广活动增加所致。同期,体量与舍得酒业相当的水井坊,销售费用同增仅19.27%,因为二季度这家公司面对疫情大幅收缩了营销推广活动。

当然,舍得酒业的逆势扩张还是取得了一定效果。东方证券(600958.SH)研报认为,22H1末,公司经销商数量2456 家(yoy+20.2%),环比增加 47家,22H1平均收入106.8 万元 (yoy+8.4%),公司渠道整体仍保持扩张趋势。

02、二季度舍得系列控量挺价,三季度动销成长的动力在哪里?

与水井坊一样,多家券商对舍得酒业3季度的动销充满希望。一般而言,二季度都是白酒销售淡季,三季度则恰恰相反,是白酒销售旺季,因为这个季度不仅有传统的中秋佳节,还要为十一国庆小长假提前备货。

具体到舍得酒业,3季度动销有哪些优势呢?

东方证券认为,除了渠道上半年保持扩张,舍得酒业22H1末合同负债余额 4.32 亿元,同比增长 17.0%,环比增长 10.4%,也为旺季销售蓄力。从批价来看,公司核心产品在 2022 年以来保持稳定,品味舍得批价在 6月份小幅上涨;公司通过控量保价,保障渠道库存和利润的健康。随着疫情缓解,前期部分延迟的宴席订单有望在中秋国庆释放,进而有望推动公司在三季度放量,看好下半年业绩复苏。

东吴证券(601555.SH)分析师汤军,王颖洁发布研报认为,舍得酒业低档酒 H1 表现, H2 更看舍得系列。Q1 水晶舍得串货和乱价,2 月份开始停止水晶舍得的发货,牺牲量来稳价;品味舍得,不管是要推第五代还是逐步减少搭赠,从长期维度要持续把大单品价格往上做,今年以来批价稳定在 360-370 元左右;经销商数量截至 Q2 末是 2456 家,同比+412 家,环比+47 家。经营思路未有变化,渠道表现相对健康,核心市场库存保持 2 个月的水平,展望 Q3 旺季,在今年稳健的基础上舍得有望进入放量的阶段。

有圈内人告诉公司研究室,二季度受疫情冲击,大多数白酒公司业绩都受到影响,各家公司都铆足劲在3季度大干一场,把上半年疫情造成的损失夺回来。比如,江苏地产名酒今世缘(603369.SH),趁疫情缓解后在6月下旬发起百日营销大会战。正因为如此,3季度白酒圈内卷估计非常厉害,动销情况究竟如何,现在的预测都很难作数。

03、业绩承压股价先行下跌,机构进进出出超级牛散连续两季度减持

股价曲线总是走在业绩前面,利好利空都是如此。事实上,对于白酒公司中报业绩不尽人意,市场其实早有预期,大多数公司的股价早就开始下跌。

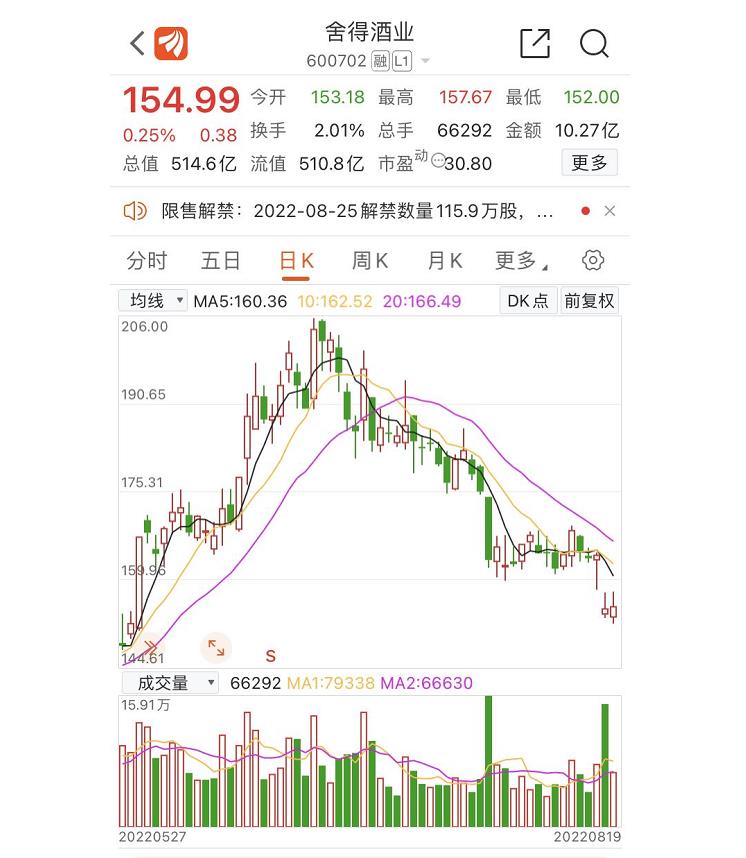

就舍得酒业而言,8月17日公司股价收盘164.08元/股,较去年同期下跌19.25%。8月18日中报业绩发布后,公司股价跳空大跌,收在154.61元/股,较去年同期下跌23.54%。业绩承压股先行下跌,这在公司股价周K线走势上看得非常清楚。

公司研究室注意到,随着舍得酒业股价从高位下跌,机构与大户的持股态度也出现分化。

2021年中报,前十大流通股东中,没有看到公募基金,只有范社彬等超级大户以及云南卓晔投资管理有限公司-卓晔1号基金,这是一家私募,长期驻扎在舍得酒业中高抛低吸。

去年6月底,范社彬在加仓,而卓晔1号基金在减持。去年3季度到年底,两者都维持着相同的操作。2022年一季报时,范社彬与卓晔1号基金的操作反转过来,范社彬开始减持,卓晔1号基金开始加仓。同样的动作,一直维持到6月30日。单从近1年的操作看,卓晔1号基金对公司股价走势把握得似乎更精准。

不过,公开信息显示,范社彬在2020年三季度进入舍得酒业前十大股东名单,当时公司股价在30元/股附近,当年四季度股价起涨,2021年7月创下246.96元/股(前复权)的高点。因此,这位牛散完整参与了舍得酒业这波十倍行情,目前减持价格依然是在高位。上半年范社彬减持379万股,按照舍得酒业上半年174元/股的均价粗略计算,这位牛散套现金额已超过5.3亿元。

最新发布的中报显示,除了超级牛散范社彬、卓晔1号基金外,前十大流通股东中,机构投资者成分比较杂,投资操作也不一致,进进出出。位居第五的是澳门金融管理局,这是一家QFII机构,二季度增持59,6万股。紧挨着的是招商中证白酒指数分级基金,这家白酒投资大拿二季度也在小幅增持。接下来的两家公募——汇添富消费与财通价值,都在小幅减持。排在第十的是大家人寿保险公司,是二季度新进场的机构。

评论