文|全球财说 王莉

出乎意料,此轮银行半年报的“头炮”被农商行抢得。张家港行成为上市银行中首家发布中报的银行。

2001年,张家港农商银行的成立,打响了农信社改制农商银行“第一枪”,20年间,近1600家农商银行遍布全国各地。

由此张家港行也成为农商银行中的“001号”,在后续的发展中也获得了多个“首个”、“首批”,如全国首家提出跨区域发展和谋求上市的农商行、全国首家试点巴塞尔新资本协议的县级农商行、全国首批登陆A股的农商行、全国首家在传统核心系统中采用分布式数据库的商业银行等。

从2022年上半年业绩来看,其也有一定抢头筹的资本,作为一家农商行,今年上半年的业绩表现无疑还是不错的,超出了此前对上市银行整体的业绩预期,《全球财说》对其半年报进行具体分析。

营业外收支推高净利增近3成

从利润指标看,该行增幅较大,上半年该行实现归属于上市公司股东净利润7.62亿元,同比增长27.76%,将近3成。

不过其营业收入增长并不算亮眼,只有个位数增长,2022年上半年该行实现营业收入23.53亿元,同比增长5.74%,与净利润的增幅差距较大。

粗略从利润表结构来看,利润增幅大的原因是营业外收入的巨幅增长,其营业外收入激增7709.46%,同时营业外支出又同比大幅下降了57.33%,直接拉动利润总额同比大增29.62%,所得税费用尽管增长了317.99%,但也只是将净利润增幅拉低至27.06%。

营业外收入的剧增和营业外支出的下降对利润增长贡献功不可没。对此该行解释称,营业外收入较去年同期增加主要原因系将对太仓农商行的股权投资确认为长期股权投资后,对投资时点入股成本低于可辨认净值的差额确认营业外收入。营业外支出较去年同期减少主要原因系资产盘亏及清理损失等减少所致。

营业外收支的影响自然不具备持续性,但对今年的整体业绩影响则会贯穿至未来2022年年报,2023年其净利润增幅是否还能保持这么高,尚需打个问号。

结合2021年上市行年报来看,张家港行上半年的利息收入表现尚可,该行去年利息净收入同比增长6.51%,其中利息收入同比增长11.02%,利息支出增幅高于利息收入增幅,同比增长了15.99%。

作为农商行,张家港行也没有跳出俗套,当然贷款和垫款还是其最主要组成部分,这点倒不必多说,毕竟内资银行都是以此为主,不过张家港行的公司业务仍是其主业,其公司贷款和垫款本金占比达56.33%,该本金增长率为10.91%,个人贷款和垫款本金增长率达7.61%。

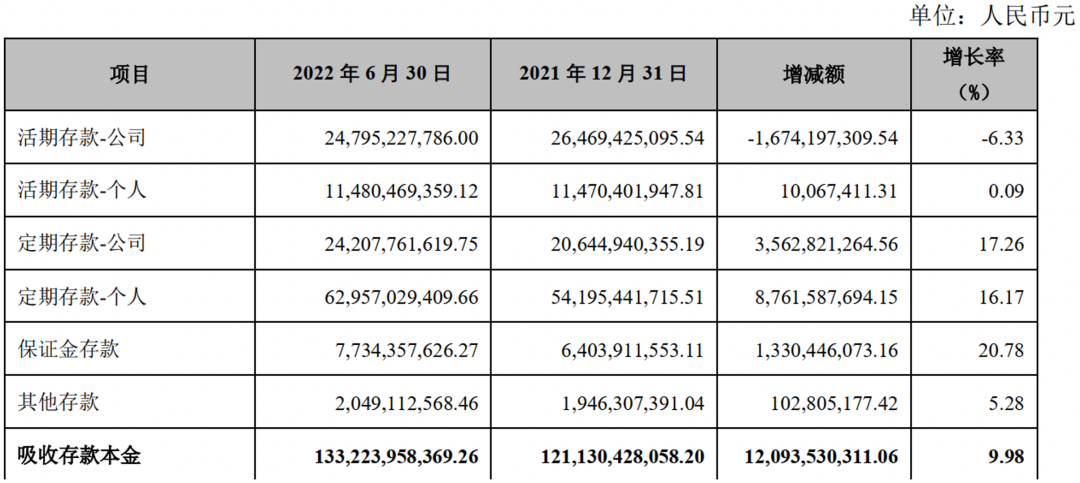

图片来源:张家港行2022年半年报

利息收入表现却与贷款和垫款余额表现相反,2022年上半年该行个人贷款和垫款利息收入同比增长15.71%,而公司贷款和垫款同比增长为11.01%。说明个人业务未来仍很有潜力,从存款情况也可略看出一二。

2022年上半年该行个人存款不仅余额高于公司存款,增速也高于公司存款。上半年该行吸收存款同比增长了9.6%,其中仅有公司活期存款下降,较年初下降6.33%,个人活期存款表现也差强人意,较年初微增0.09%,这或与当前市场环境形式有关,越来越多的现金管理类理财产品抢占了很多活期存款,同时不少银行也鼓励客户将活期存款投资到灵活性较强的现金管理类理财产品。

定期存款方面,虽然上半年公司类存款增长率略高于个人定期,分别较年初增长17.26%和16.17%,但余额方面,公司类定期存款距离个人定期存款差距甚远,这点在农商行中尤为难得,说明该行在当地个人客户中有一定品牌口碑。

再来看手续费及佣金方面,该行上半年手续费及佣金净收入增幅较大,同比增长了83.93%,其中指标表现可圈可点,在农商行中则属于比较亮眼的一方面。该行上半年代理业务手续费收入下降,不过降幅不算大,同比降3.93%,同步的代理业务手续费支出则大幅下降,同比下降22.4%,电子银行手续费收入增幅巨大,同比增长130.68%。相对应的支出不大,同比仅增长3.41%。

拨备覆盖率超2倍标准

根据2021年年报,有几家城商行不顾监管提示,仍将拨备覆盖率提高到了监管标准的2倍以上,如今张家港行看起来也在向这条道路挺近。

2022年6月末,该行不良贷款余额同比增长4.77%,不过不良贷款率下降,为0.9%,近年来该行不良率呈下降趋势,2019年和2020年不良率分别为1.17%和0.95%。

在不良率下降的同时,该行拨备覆盖率也在提升,2020年、2021年和2022年6月30分别为307.83%、475.35%和533.31%,也就是说2020年该行拨备覆盖率正好在监管容忍范围内,但后续该行继续保持了大幅增长。

当然这对银行而言,未来若遇经营不善的年份,会有较大利润释放空间,是当前不少银行羡慕的存在。

2022年上半年该行信用资产减值损失虽然微降0.77%,但其中贷款和垫款减值损失并没有降,该行仍保持了充分的警惕,计提增长近3成,除却贷款和垫款减值损失外,其他资产的减值损失都有较大幅度下降,故而信用减值损失最终表现为微降。

贷款五级分类方面,该行次级类和损失类贷款增加,迁徙率方面关注类和可疑类迁徙率上升,意味着未来该行不良贷款和损失类贷款均有上升风险。

值得注意的是,该行上半年不良贷款核销金额不小,仅上半年该行不良贷款就核销了3.87亿元,2021年全年该行不良贷款核销4.25亿元,即上半年该行不良贷款核销就达到去年9成的比重,照此趋势预计,2022年全年不良贷款核销额或将超过2021年全年。

8月3日,深交所网站发布关于对裴平的监管函(公司部监管函〔2022〕第188号)显示,裴平作为张家港行的独立董事,其配偶于2022年7月19日买入“张行转债”5000张,成交金额62.80万元;并于2022年7月20日卖出“张行转债”5000张,成交金额62.93万元,前述交易买入和卖出时间间隔不足六个月,构成《证券法》第四十四条规定的短线交易。

信息显示,该行于2018年11月12日公开发行了2500万张可转换公司债券,每张面值100元,发行总额人民币25亿元。经深交所“深证上[2018]582号”同意,公司25亿元可转换公司债券于2018年11月29日起在深交所挂牌交易,债券简称“张行转债”,债券代码“128048”。可转换公司债券于2019年5月16日起开始转股。

转股价格经历了数次调整修正,转股价逐次降低,经2022年最新一次调整后,最新转股价为4.53元/股。

转股起止日为2019年05月16日至2024年11月12日,目前为止已转股51.45万股,转股数量占转股开始日前公司已发行股份总额的比例还不到1%。

评论