文|氨基财经

转型阵痛期有多难熬,恒瑞医药就是答案。

8月19日,恒瑞医药发布2022年中报。报告期内,公司营收102.28亿元,同比下滑23%;扣非净利润20亿元,同比下滑24.12%。

光看数字,这已经是恒瑞医药近年来最难看的财报之一。但实际上,恒瑞医药真实遭遇,比上述数字更加“窘迫”。

因为,这是经过“美化”的数字。上半年,恒瑞医药还有7.25亿元的研发费用被资本化,实现“延迟入账”。

若该费用全部计入上半年损益,恒瑞医药扣非净利润只剩不到13亿元,下滑幅度将会更加严重。

当然,研发费用增加并不是坏事,这说明了老大哥转型的决心。不管是从转型时间,还是研发能力等多维度来看,老大哥表现都可圈可点。

随着创新力度继续加大,恒瑞医药依然是国内创新药领域最有可能上岸的企业之一。

研发费用资本化,净利润“增厚”7亿元

对于研发型企业来说,研发费用资本化是平滑业绩的一大利器。

所谓研发费用资本化,是指当期的研发费用,可以列为“无形资产”在后期逐年摊销。

举个例子, A企业在某个年份投入10亿元研发费用,按照费用化处理原则,当期研发费用为10亿元;但根据资本化原则,当期计入研发费用的可能仅有5亿元,剩余计入无形资产逐年摊销。

显然,经过研发费用资本化出后之后,A企业当年的净利润将比费用化处理多出5亿元。

对于利润规模有限的企业来说,这显然会让财务数据看起来更好看。毕竟,大部分投资者喜欢用“PE”等传统指标估值。

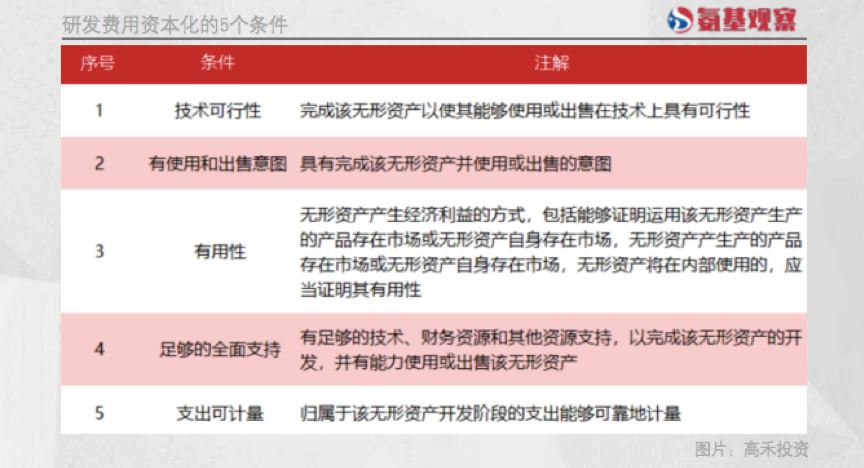

当然,并非所有研发费用都能资本化。我国《企业会计准则第6号》规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

研究阶段的支出,应当于发生时计入当期损益;开发阶段的支出,同时以下满足5个条件的情况下,才能确认为无形资产。

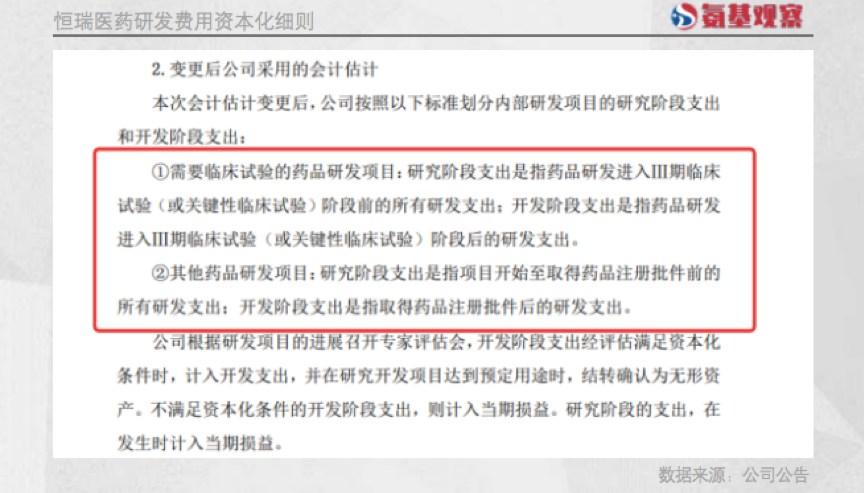

那么,恒瑞医药哪些研发费用会被资本化呢?根据去年恒瑞医药会计准则变更公告,我们可以看到,主要是三期临床费用。

三期临床是整个创新药研发最为烧钱的环节。对于处于转型期的恒瑞医药来说,将三期临床费用资本化,无疑会让外界看起来“压力更小”。

2021年,恒瑞医药首次将研发费用资本化,当期发生额为2.6亿元;今年上半年,恒瑞医药累计研发投入达到29.09亿元,其中费用化研发投入21.84亿元,资本化研发费用增加至7.25亿元。

而资本化的研发费用,都实打实的“转化”成了恒瑞医药的净利润。

存在即合理?它让创新药企看起来都快“盈利”了

存在即合理。

虽然对于美国药企来说,不能享受到这一待遇。根据美国GAAP会计准则,研发投入不允许资本化,须全部费用化并直接扣除在当期利润上。

但对于国内药企来说,研发费用资本化已是常规手段。不仅是浸淫A股多年的老司机,还包括这两年才登陆资本市场的创新药企。

在港股市场,18A企业研发费用资本化已是常态,例如复宏汉霖。

今年上半年,复宏汉霖研发费用8.26亿元,其中5.34亿元以费用化计入当期损益,而剩下的2.93亿元进行资本化处理,变成了无形资产。

因为研发费用资本化,也让复宏汉霖距离盈利目标越来越近,上半年净亏损额已经收窄至2.52亿元。

当然,对于药企的研发费用资本化问题,也有投资者持否定意见。

在他们看来,虽然会计准则规定了研发费用资本化的条件,费用化还是资本化主要取决于是否能从该支出中直接获取商业价值,并且可以量化。但是否将研发费用资本化,依然很大程度上取决于企业的自主主观选择。也就是说,经过资本化处理的财务表现可能并不公允。

另外,还有非常重要的一点是,创新药研发是一项高风险的创新活动。这意味着,眼前资本化的研发费用,是平滑业绩的利器,但在未来可能成为一颗“雷”。

现在的平滑器,将来的业绩雷?

的确,被资本化的研发费用,未来可能“反噬”药企业绩。

康泰生物便有过这样的惨痛经历。作为最早入局新冠疫苗研发的企业之一,康泰生物可谓投入重兵,灭活疫苗、腺病毒疫苗多管齐下。

不过,事与愿违,康泰生物的新冠疫苗投资并不成功。随着变种毒株不断,其灭活疫苗的前景已经堪忧。不得已,在今年上半年公司决定止损,终止灭活疫苗的研发。

但在之前,公司的灭活疫苗研发费一直是资本化处理。随着终止研发终止,公司只能进行一次性计提损失处理,仅二季度一次性计提的研发费用就达到1.4亿元。

最终,因为这一操作,康泰生物今年上半年业绩“大变脸”,扣非净利润同比下滑70.81%。

当然,这不会尽是康泰生物的遭遇,任何一家医药行业公司都可能面临产品商业化前景不及预期,甚至临床失败问题,老大哥恒瑞医药也是如此。

毕竟,药企研发一言不合就暴雷。即便是进入三期临床的产品,失败率依然很高。根据Pharma Intelligence公司数据,创新药3期临床到申报上市的成功率大概是57.8%。

而根据管线来看,恒瑞医药极为重视的PD-L1/TGFβ双抗等产品,国际巨头已有折戟先例。若未来恒瑞医药挺进三期临床后重蹈覆辙,那么必然需要对相应费用进行计提。

基于此,不少投资者认为, 100%费用化才是相对谨慎的会计处理方式;而资本化,则是一种相对“激进”的会计处理方式。

虽然其可能代表一家企业加大研发投入的决心,但因为会计处理的方式导致对投资者并不友好。对于这个问题,你怎么看?

评论