文|侃见财经

一份超预期的财报,却难掩隐忧。

昔日电商巨头之一的唯品会,于8月19日交出了一份喜忧参半的财报。今年第二季度,唯品会的营收245亿元,同比减少了17%;调整后净利润为16亿元,同比增长了7.1%,均高于预期。但,活跃用户数、总订单量、GMV等三项关键数据仍在继续下滑,且下降趋势似乎有加速的迹象。

当前,唯品会的基本策略是“利润优先,增长其次”。其实,唯品会的财报也验证这一点,今年第二季度的营销开支为5.6亿元,较去年同期的14亿元大幅下降60.5%。面对活跃用户数的加速下滑,唯品会也开始紧张,其董事长沈亚表示,与第二季度的市场策略不同,公司现阶段在大幅度地获取新客户。

面对未来,唯品会最需要思考的或许是,未来如何扭转用户数、GMV下滑的趋势,因为资本市场对互联网企业的定价标准是,更看重增长,而不在乎盈利。

3大危险信号

唯品会的拐点,并没有到来。

8月19日,美股开盘前,唯品会披露了2022年第二季度财报,二季度实现营业收入为245亿元,同比减少了17%;归属于公司股东的Non-GAAP净利润(调整后净利润)为16亿元,同比增长了7.1%。由于疫情影响,市场对唯品会的盈利预期较为悲观,因此唯品会披露的营收、净利润数据均高于预期。

但总体来看,唯品会的各项指标仍不容乐观,全面下滑的趋势仍在持续。

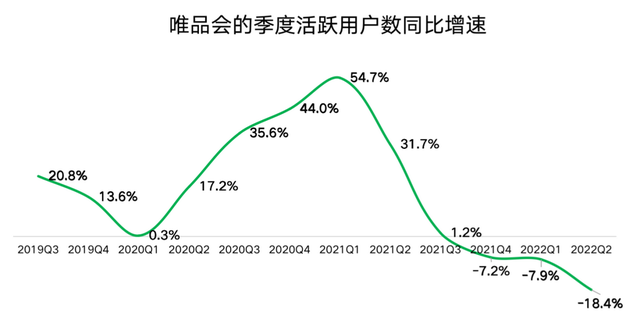

众所周知,考量电商平台最重要的3大指标分别为:活跃用户数、总订单量、GMV(商品交易总额),而唯品会的3项数据仍在继续下滑,且下降趋势似乎有加速的迹象。

梳理唯品会的财报数据发现,今年一季度,其活跃用户数为4220万人,同比下降3.6%;二季度,其活跃用户数为4170万人,环比减少了50万人,同比更是大幅下降18.4%,首次出现2位数的降幅,而市场预期则为 4599 万,活跃用户流失的速度正在加速。

在活跃用户加速流失的情况下,今年二季度,唯品会的总订单量也随之减少,本季度下降至1.863亿单,相比上年同期的2.215亿单,减少了15.9%。

由于今年二季度疫情的袭扰,多地物流受到了影响,因此市场对唯品会的订单量预期较为悲观,因此实际订单数超出预期5%。

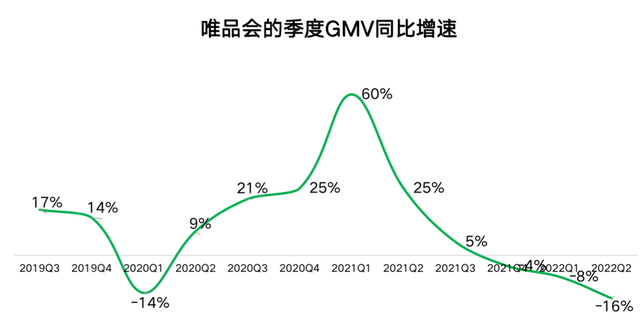

而在用户数与订单量双双下降的影响下,唯品会二季度的GMV为406亿元,同比减少了15.6%,下滑趋势与订单量基本一致。

其实,抛开疫情的扰动,唯品会的GMV自2021年四季度以来便持续萎缩,相比2020年第四季度的高位,累计下降幅度达31.5%。因此,唯品会何时能扭转颓势,是市场担忧的问题之一。

稍稍令市场满意的或许是,唯品会稳住了其核心用户群体。据财报显示,唯品会的SVIP(超级会员)活跃用户数量录得了正增长,2022年二季度的VIP用户数同比增长了21%。

据唯品会披露的数据,其VIP用户贡献的GMV占比达38%,尽管人数仅占公司用户总数的6%,因此VIP用户成为了唯品会必须稳住的基本盘。

对于未来业绩的展望,唯品会给出的预期是,其今年第三季度的总净收入约为212亿元-224亿元之间,同比下降约15%-10%。

意味着,在唯品会管理层的预期之中,经营的拐点仍没有到来,未来营收规模将进一步下探。

“不敢花钱”的唯品会

其实,管理层对未来的悲观预期从唯品会的费用开支,或许也能感受一二。

唯品会董事长兼CEO沈亚在业绩电话会议上表示,公司在第二季度杜绝了不经济的市场投放,缩减了市场费用,未来会继续拓展新用户,但是会采取更加健康的方式。

由此可见,唯品会的基本策略是“利润优先,增长其次”。其实,唯品会的财报也验证这一点,今年第二季度的营销开支为5.6亿元,较去年同期的14亿元大幅下降60.5%,营销费用率由4.8%降至2.3%。唯品会表示,这主要因为更加审慎的营销策略。

这也使得唯品会在今年二季度出现了“营收下滑,利润反增”的情况。有分析人士认为,唯品会二季度的策略是,降低了部分商品的价格折扣、减少了新用户营销力度,因此在营收萎缩的情况下,保住了利润。

面对活跃用户数的加速下滑,唯品会也开始紧张。沈亚表示,与第二季度的市场策略不同,公司现阶段在大幅度地获取新客户,同时也会继续去唤醒之前流失的老客户,采取的方法包括产品预装、应用市场推广、通过福利精准召回以及激活老客户等。

令人玩味的是,唯品会在营销拉新减少开支,却没能控制住内部费用。在营收萎缩的情况下,二季度的研发、管理费用却在继续增长。其中,管理费由10.5亿环比增加到12亿;研发费用由3.9亿增加到4.1亿;行政费用为12亿元,同比增加20%。

内部开支大幅增加的背后是,唯品会手中的现金非常充裕。其在二季度实现了45亿元的经营净现金流,截至二季度末,账面的净现金达169亿元。

唯品会的未来

唯品会于2008年成立,公司的卖点是"品牌折扣+限时抢购+正品保障",经常被称为折扣电商。财报显示,2021年唯品会的平台特卖业务收入为1112.5亿元,占总营收的比例为94.9%

特卖业务、折扣零售,顾名思义是,低价销售过季、下架、断码的品牌商品,帮助各大品牌清理过多的库存。

意味着,各大品牌的库存,尤其是服装品牌的库存,几乎是唯品会的命脉。

然而,这一商业逻辑正在面临最大的变量,互联网流量见顶。各大电商平台,全力主攻下沉市场,清理库存的生意,也渐渐被其他平台盯上。以阿里巴巴为例,2018年推出的淘宝特价版,正是利用C2M提升生产效率,较少库存,已经与大量品牌达成了合作,同时又使用高频次、金额巨大的补贴将商品价格拉低。

同样的模式,拼多多、京东也正在发力,品牌特卖不再是唯品会的专属生意。意味着,这一赛道的竞争将进一步加剧。这一点从唯品会的活跃用户数持续下降也可以得到验证。

因此,从长期来看,唯品会聚焦的服饰品类,在消费大环境影响、电商平台“内卷”严重的现状下,其生存空间仍在被不断压缩。

展望2022年第三季度,据国家统计局数据显示,今年7 月的零售情况依旧疲软,未来展望也不乐观,而唯品会聚焦的品牌服饰,几乎是本轮消费下行周期中表现最差的细分品类之一。

综上所述,从中期来看,唯品会未来的活跃用户数、GMV、业绩的确定性仍然较低。当前唯品会最需要思考的或许是,未来如何扭转用户数、GMV下滑的趋势,因为资本市场对互联网企业的定价标准是,更看重增长,而不在乎盈利。

评论