文|伯虎财经 东篱

在华灯初上的夜晚,约上三五好友去小酒馆谈天说地,推杯换盏,享受微醺,已然成为了不少人的生活方式。

人均几十元便能让囊中羞涩的大学生和年轻人享受微醺自由,这家小酒馆俨然酒馆界的“拼多多”、“蜜雪冰城”。

2021年9月,“10元小酒馆”海伦司上市港交所,“身价”直冲300亿港元。趁热打铁,海伦司计划快速拓店扩张规模,到2023年底酒馆总数量达到2200家。然而风光不到一年,海伦司便面临着巨额亏损、扩店放缓的窘境。

今年5月,主打酒类产品的海伦司又转身做起了餐饮,在湖北四线城市利川开出了首家“大排档+小酒馆”模式的“海伦司·越”,实现“对小酒馆和传统大排档的双重跨越”。

可是,“没有厨房”的海伦司,做大排档能行吗?

01 海伦司“不需要”厨房

2004年创业至今,海伦司创始人徐炳忠已经在“具有性价比的小酒馆”这一目标定位上努力了18年。

那一年,退伍后又做了3年保安的徐炳忠在朋友的建议下,远赴东南亚小国老挝做起了酒馆生意。2009年,徐炳忠回国在北京五道口开了第一家海伦司小酒馆。

虽然地处五道口,毗邻清华和北大两所高校,但是其店面实属偏僻,因此房租只要20万,而500米开外的房租便飙升到200万。省下来的房租成本让海伦司有了让利于消费者的空间,凭借其独特的东南亚设计风格和超高的性价比,海伦司迅速在学生群体中流行起来。

海伦司“好地段+差位置”的选址圣经魔法初显,这一模式也在全国大规模复制开来。截至目前,海伦司已经在全国超150座城市开设了超800家门店,2021年营业收入达18.36亿元,成为了“中国最大的连锁酒馆”。

据了解,我国酒馆行业大致可以分为传统的重资产型酒吧、“餐+酒”模式酒馆和经济型清吧。胡桃里和贰麻酒馆属于典型的“餐+酒”模式酒馆,白天作为餐馆营业,晚上变身音乐酒馆,以茶、小吃、西餐、特色餐为销售噱头,配合销售酒水。

而海伦司则是经济型清吧的代表,舍弃了表演服务、巡礼灯光、高端装潢、娱乐驻唱等环节,明确其“高性价比”的产品定位,将消费群体定位于20至30岁的年轻人。据美团App显示,海伦司人均消费74元,远低于胡桃里的人均消费118元。

对于海伦司的高性价比,业内有一个统称,即“低价+高增+盈利”模式,海伦司实现这一“不可能三角”的秘密,或许就藏在它的菜单中。

(海伦司菜单/安信证券)

海伦司的菜单十分精简,只有41款产品,除了酒饮和软饮料,仅有8款小食,降低了供应链的管理难度,而且简单加工便可快速出餐,再加上用一次性餐盘盛装,海伦司几乎不需要厨房,一次性免去了厨师和洗碗工的人力成本。

观察菜单还可以发现,海伦司的主打产品酒水也十分便宜,瓶装啤酒售价均在10元以内,1664、科罗娜、百威之类的第三方啤酒产品同样定价9.99元,显著低于胡桃里、贰麻酒馆等同行酒吧。

(海伦司第三方产品售价同业对比/东兴证券)

不过,真正帮助海伦司吸金的并非第三方酒饮,而是其自有品牌酒水。财报显示,海伦司2021年酒饮产品营收占比达到78%,其中自有酒水贡献了75%的营收。

海伦司的自有酒水,其实是典型的前店后厂代工模式,贴牌即可售卖。而且海伦司开发的低度精酿啤酒好喝不易醉,叠加口味繁多、颜值颇高的果啤、奶啤等啤酒单品,满足了年轻人渴望创新求变、重视产品体验的消费需求。

再加上其总部直营模式,海伦司选址、装修、营销等拓店步骤效率极高,2-3个月就可以开一家新店。2018至2020年,海伦司门店数量从162家增长至351家,其营业收入随之从1.15亿元飙升至8.18亿元,净利润也从973.4万元增长至7007.2万元。

至此,“低价+高增+盈利”的“不可能三角”,就被海伦司轻松实现了,然而,成功只是短暂的,海伦司并没有将其保持多久。

去年海伦司上市时曾表示,所募得资金的70%都将用于开设新酒馆。于是在2021年,海伦司狂开431家门店,一年之内门店数量翻倍至782家。一同翻倍增长的,还有海伦司的原料、人力与租金成本,但其净利增速并没有跟上门店扩张速度。2021年,海伦司净亏损2.3亿元,2022年上半年预亏2.9亿元至3.1亿元,亏损幅度扩大超12倍。

低价卖酒水的高性价比策略确实是海伦司的最大优势,但也导致其每瓶酒的利润空间极其有限,因此海伦司唯有通过不断扩大规模,才有可能实现持续盈利。

此外,身处“夜经济”赛道的海伦司每晚19:00营业至凌晨2:00,营业时长受限,再加上作为“年轻人的线下社交平台”,畅聊和游戏往往才是消费者进店的初衷,翻台率亦低于其他餐饮细分赛道,仅为1.8-2.32次之间。

在规模换不回利润的情况下,海伦司正在尝试改造小酒馆,寻找其他增长点来提升单店销售额。

02 “烧烤啤酒,交个朋友”

今年5月,第一家海伦司·越在湖北省利川市正式开业,白天出售咖啡、奶茶和披萨等下午茶餐食,晚上则提供酒水、烧烤、卤菜等食物。

有调研机构数据显示,这家门店开业两个月以来,日均销售额在2万元以上,其中烧烤与小吃分别占总销售额近10%与20%,自有酒水占40%。不过门店的盈利模式能否持续及复制还有待观察。

海伦司由酒馆跨界到大排档,抓住了消费场景的契合点。从酒馆和大排档的定义即可看出,酒精饮料和食物均是两者不可或缺的部分,只不过侧重点稍稍有所不同。

(夜间娱乐场所业态对比/东兴证券)

而且在大排档盛行的二线及以下城市,海伦司的高性价比模式也更容易打开市场,而事实证明,二线及以下城市才是海伦司的“主战场”。2021年,海伦司二线城市门店总数最多,占比55.37%;三线及以下城市增速最快,当年新增172家门店,同比增长182.98%。

然而海伦司做大排档不止是旧有门店改造一下就完事的问题。大排档出餐要求新鲜快速,更依赖于厨师现做,菜品种类也比海伦司丰富得多,这就对供应链管理提出了更高的要求。而海伦司过往的模式决定了它“没有厨房”,入局门槛陡增,高企的食材、人力成本以及门店的改造装修等,都将加剧海伦司的营收压力。

此外,海伦司入局大排档,意味着二线及以下城市中数量庞大的大排档、烧烤摊、夫妻店都成为其竞争对手。艾媒数据2020年的一项调查显示,仅有不到20%的受访者能接受40元以上的地摊餐饮消费,海伦司人均74元的消费水准,与三、四线城市的大排档、烧烤摊相比优势全无,“高性价比”不复存在。

除了跨界大排档,往平台化方向发展,海伦司还在谋求“做大做强”供应链,直接通过卖酒赚钱。

目前,海伦司开通了微信小程序线上商城和京东、淘宝旗舰店,主要出售自有酒水、第三方品牌酒水,以及少量周边产品。其中,海伦司的网红产品如奶啤、果啤的销量较大。

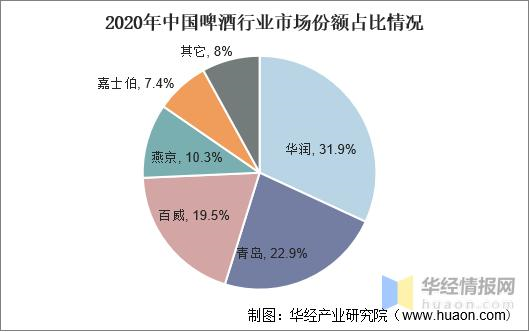

然而这样一来,海伦司无疑又将跟啤酒行业的大佬们展开正面竞争。研究表明,我国啤酒市场整体格局稳定,且行业集中度逐年提升,2020年我国啤酒行业市场份额前三的华润、青岛和百威,市场份额分别为31.9%、22.9%和19.5%,留给“其它”啤酒品牌的发展空间仅有8%。

(图源华经产业研究院)

在市场高度分散的酒馆行业,海伦司以1.1%的市场份额排名第一,还有相对优势。而在啤酒赛道,海伦司想要排在行业前列,恐怕就没那么简单了。

03 小酒馆百搭?

可能是“别人碗里的饭最香”,这边海伦司在朝着餐饮大排档进发,另一边的老牌餐饮和奶茶店也盯上了小酒馆赛道:

2020年3月,老乡鸡在深圳开出华南首店,这家店白天做快餐,晚上变酒馆,夜间营业至凌晨2点;

2020年4月,国内首家星巴克酒吧在上海外滩开业,几乎在同一时间,奈雪酒屋BlaBlaBar也开始在全国迅速扩张;

今年1月,凑凑在北京三里屯开了首家“火锅+小酒馆”,计划用火锅+奶茶+酒馆切入全时段餐饮......

“咖啡+酒”、“奶茶+酒”、“中餐+酒”、“饺子+酒”、“面+酒”甚至“火锅+酒”,简直是“万餐皆可酒”,“只有你想不到的,没有我不敢跨的”。

除了饮食文化、消费场景或社交场景比较契合之外,小酒馆易被复制的“酒水+小食”经营模式也是吸引众多跨界玩家的原因之一。

然而“醉翁之意不在酒”,跨界而来的品牌们除了谋求一点增量外,更多的还是为了以新的消费场景吸引年轻人。

年轻人是夜间经济里较为活跃的消费主体,也是低度酒的主要消费者。与此同时,他们又是比较“善变”的一群人,不仅对价格敏感,还喜欢新鲜和特色,对品牌的忠诚度极低,常常流连于不同的小酒馆拍照打卡。

因此,以低价吸引来年轻人的海伦司,可能也将因为低价而降级的服务水平失去,部分门店就曾被吐槽“服务慢、桌子拥挤、地板油腻、厕所脏、烟味重”等。

世间唯一不变的便是变化本身。褪去“小酒馆第一股”的光环,海伦司如今也面临着竞争加剧、主业亏损,以及大排档和啤酒新业务前景不明的尴尬。如何面对无处不在的竞争,以及守住自己的核心客群,可能是海伦司在未来很长一段时间内都需要不断思考的问题。

参考来源:

1、东兴证券:海伦司(9869.HK):高性价比小酒馆,精简模型+拓店助力高速增长

2、安信证券:“夜间星巴克”,海伦司开店天花板在哪里?

3、消费界:连锁小酒馆第一股,海伦司能否梦圆大排档?

4、界面新闻:海伦司上市有酒也有新故事:弱化小酒馆,做开放线下社交平台

评论