记者 |

编辑 | 牙韩翔

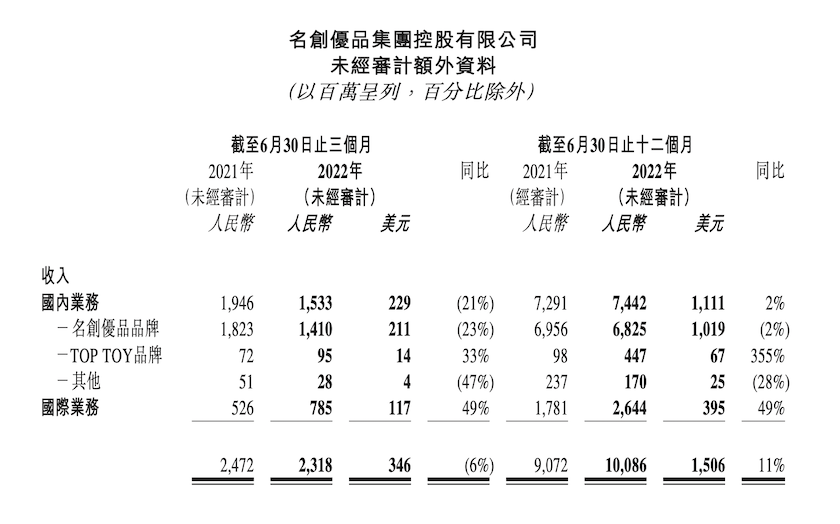

8月25日,名创优品集团(NYSE: MNSO;HKEX: 9896)公布了2022财年第四季度及全年未经审计财报。在过去三个月,名创优品第四季度营业收入出现下滑,由24.7亿元降至23.2亿元,降幅6.1%,但毛利率增至33.3%,净利润同比增长56.9%至2.23亿元。

对此,名创优品在财报中解释,营收减少主要是疫情所致,但公司旗下潮玩品牌TOP TOY的收入增长抵销掉了一部分整体营收下滑。至于毛利率创新高,名创优品则表示,这是由于公司海外业务贡献率提升,且国内品牌战略升级贡献了高毛利率。

不过放眼全年,名创优品则取得了不错的成绩。

截至2022年6月30日,名创优品全年实现营收100.9亿元,同比增长11.2%;经调整净利润为7.2亿元,同比增长51.4%。

过去一年海外业务的复苏带动了名创优品整体业绩。2022财年,名创优品国内营收同比微增2%至74.4亿元,而海外业务同比增长49%至26.5亿元,占总收入的26.2%,这个数字在2021财年为19.6%。

海外营收增速是名创优品近期爱讲的新故事,过去一年里这家公司已将门店开去了曼哈顿、纽约等地,进驻全球105个市场。

在门店方面,名创优品目前全球门店数为5199家。其中,国内门店全年净增287至3226家,海外门店净增163至1973家,整体门店同比增长11%。门店网络的扩张仍是这家公司收入增长的重要驱动因素。

不过,名创优品在国内的状况似乎没有那么乐观。该公司在国内市场运营名创优品、潮玩TOP TOY两个品牌,其中名创优品全年营收微降2%至68.25亿元。

疫情的反复影响名创优品的线下收入。财报显示,新冠疫情的区域性使得前往名创优品及TOP TOY门店所在商场的客流量减少,也导致若干门店暂停营业。4、5、6月暂闭的名创优品门店平均数分别约为380、280、60家,第四季度新冠疫情反弹给名创优品造成的GMV损失达7亿以上。名创优品也预计疫情影响将会持续,尤其是一、二线城市。

眼下,针对国内市场名创优品正抓紧下沉。

名创优品集团执行副总裁兼首席财务官张赛音曾表示,近年来,一二线城市的门店收入部分受疫情影响,名创优品也开始阶段性调整策略,短期内先把门店拓展重点放到三线和三线以下城市。目前名创优品国内3100多家门店中,三线以下城市门店的数量有1300多家。

另一方面,名创优品也想通过品牌升级来提升毛利率。名创优品创始人兼CEO叶国富曾提出“兴趣消费”,意在通过IP战略及产品创新转型。叶国富曾表示,要聚焦产品的情感价值和情绪价值,当回归到情感价值和情绪价值,消费者对性价比与价格的波动,似乎变得不是特别敏感。

这或许有了一定成效。财报数据显示,第四季度内名创优品毛利率为33.3%,比去年同期上升7.5个百分点,创下历史单季新高。

子品牌TOP TOY也是名创优品重点挖掘的增量市场。

2020年12月,名创优品推出潮流玩具集合店品牌TOP TOY,近期开始将积木品类作为其第一战略品类以形成差异化。眼下其门店数累计达97家,其中梦工厂店7家,集合店90家。在业绩方面,TOP TOY在2022财年营收为4.47亿元,同比增长355%,不过这个营收规模仍不足以成为名创优品的有力业绩支柱。

虽然名创优品交出了一份不错的成绩单,但近期围绕这家公司接二连三风波的余威似乎仍在持续。

不久前,一个盲盒公仔引爆了名创优品的“伪日系”危机。8月18日,名创优品发布致歉声明,对其早期以“日本设计师品牌”自居的营销行为道歉。而此次业绩会上,叶国富也再度表示公司发展初期在品牌定位和营销行为上走过弯路,并强调要进行更彻底的“去日化”整改。但眼下的问题在于,补上这一课后,名创优品会赢回消费者的信心吗?

评论