记者 |

8月26日晚间,中信银行公布2022年半年度报告,交出一份颇为亮眼的成绩单。

中报显示,2022年上半年,该行实现归属于股东的净利润325.24亿元,同比增长12.03%;实现营业收入1083.94亿元,同比增长2.65%。

资产负债规模方面,截至2022年6月末,中信银行资产总额82780.16亿元,比上年末增长2.92%;存、贷款规模双双突破5万亿元大关,其中,存款总额为5.1万亿元,较上年末增长7.7%;贷款总额5.01万亿元,较上年末增长3.2%。

监管指标方面,中信银行实现“不良双降”、“拨备双升”。截至报告期末,中信银行不良贷款余额655.20亿元,比上年末减少19.39亿元,下降2.87%;不良贷款率1.31%,比上年末下降0.08个百分点;拨备覆盖率197.15%,比上年末上升17.08个百分点,贷款拨备率2.58%,比上年末上升0.08个百分点、

据银保监会此前公布的数据,截至2022年二季度末,商业银行不良贷款率1.67%,其中,股份制商业银行不良贷款率为1.35%。这也意味着,中信银行的不良贷款率均低于同业平均水平。

中信银行信贷投放上有何目标?房地产贷款风险处置有何措施?上半年净息差表现如何,未来将如何稳息差?下半年工作重点何在?8月27日上午,中信银行管理层出席业绩会,并回应上述问题。

全年信贷投放有何目标?

“当前的信贷需求比较疲软,这是一个客观的现实,也在我们的预期内,特别是从2月份开始,经济下行的压力总体还是一直持续到当前,经济内生动力不足加上外部一些因素的干扰,还有国内疫情点状散发的不确定,使得信贷的需求比较疲软,包括房地产市场还没有修复,因此消费、按揭贷款的需求都是比较弱的。”中信银行副行长、财务总监王康在分析当前贷款需求时表示,信贷需求疲软既是当下中信银行面临的问题,对整个行业包括从国家层面稳住经济大盘而言,可能也是一个比较重大的挑战。

对于下半年信贷投放的目标,王康回应称,从中信银行自身规划而言,2022年上半年增长1553亿元的贷款,跟上年相比基本持平,目前该行正在全力以赴加大信贷投放,希望下半年的信贷投放不低于上半年,全年信贷投放能达到3500亿元。

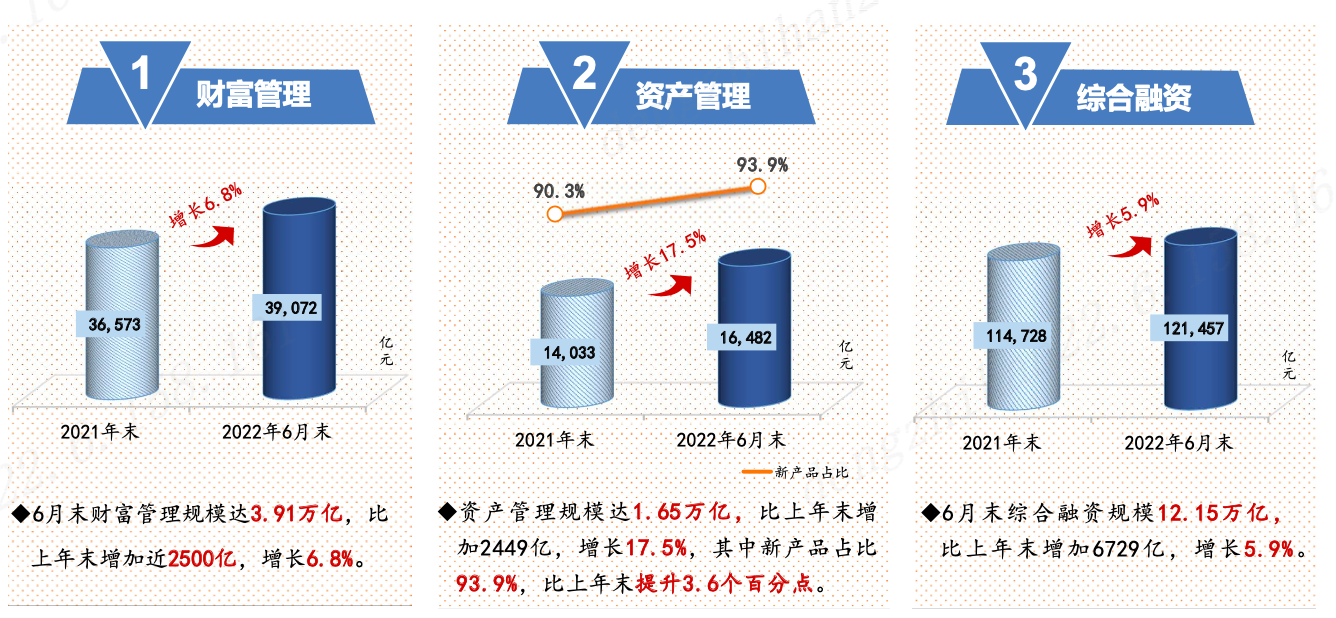

王康进一步介绍,在加大信贷投放的同时,中信银行还将兼顾新三年的战略,即实施轻资本的战略,加大三大核心能力的建设。上半年,中信银行三大能力建设取得明显的成效。其中,财富管理达到3.9万亿元,较上年末增加了2500亿元,增速7%;资产管理1.65万亿元,较上年末增加2450亿元,增速17.5%;综合融资达到了12.2万亿元,较上年末增加6700多亿,增速6%。

“三类业务的增速实际上都远远超过中信银行的信贷增速,上半年信贷业务增速只有3.2%。因此,当前我们要加大信贷的投放,同时又要把轻资本的战略和三大核心能力的打造结合起来,既要重当下,也要长远。”他表示。

房地产贷款风险处置有何措施?

房地产行业的风险是目前银行业关注的热门话题之一,对于中信银行房地产贷款整体情况,中信银行副行长、风险总监胡罡列举了一系列数据。

在对公房地产方面,承担风险的当前资产是3987亿元,比年初增加10亿元,其中,房产贷款余额2916亿元,比年初增加68亿元,这主要是落实国家房地产的支持政策,中信银行重点支持保障房的建设。房地产贷款的不良率是2.89%,比年初下降0.74个百分点,主要是中信银行风险化解处置取得进展。当前资产的第二部分是其他的承担信用风险的融资,共有1071亿元,比去年年底下降58亿元。

同时,中信银行还有553亿元的非当前的房地产资产,包括277亿元的理财资产和代销的房地产信托产品,合计276亿元,这两个数据均比去年年底有所下降。另外,中信银行还承销了房地产债券539亿元。

在涉及房地产的个人业务方面,主要包括两方面,一是个人按揭贷款,二是个人房产抵押贷款。个人按揭贷款规模是9831亿元,不良率为0.38%,其中,“保交楼”涉及的个人住房贷款逾期余额是0.16亿元,风险是可控的。二是个人房产抵押贷款规模为3667亿元,比年初增加312亿元,不良率是1.08%,比上年末下降0.16个百分点。

对于房地产行业,胡罡认为,目前整体来看有两个方面需要关注。一是销售回暖的数据还不是太明显,这对于房地产行业未来的健康发展至关重要;二是由于企业的分化,那些去化慢、负债重、管理不够好的企业还会持续暴雷,对整个房地产行业还是有一些影响。

“从短期来看,房地产行业的风险还没有完全解除,市场的信心还有待恢复。从中长期来看,我们还是有信心房地产会平安着陆、健康发展。我们也觉得分化后能够活下来的好企业,或者是一些好的地区,对于银行来说也是有比较大的机会。”胡罡表示。

对于中信银行未来应对房地产行业的风险处置措施,胡罡指出,一是对现有的存量,中信银行在风险方面加强管理,特别是关注已经出风险的企业和上下游企业的风险。对现有的存量客户实行差异化的政策,分成三类,好的企业支持,差的企业尽量压降,同时涉及“保交楼”的项目,以“保交楼、稳民生”为先,最大限度用好项目资金,及时回应各方的关切。

二是对增量的项目,该行将选择好的客户和好的地区重点布局,同时重点支持刚性和改善性的住房需求。稳妥有序地开展房地产的并购贷款业务,支持优质企业兼并收购重点房企的项目。

未来将如何稳息差?

净息差收窄是近年来银行业面临的挑战之一。中信银行上半年息差表现如何?下半年又将采取哪些措施稳息差?

王康介绍,2022年上半年,中信银行的净息差为1.99%,同比下降10个基点,比上年全年下降6个基点,但对标6家股份制银行的同业,中信银行少下降4个基点,应该还是取得的成效。

“从原因来看,净息差的下行是整个银行业今年面临的普遍情况,从去年年底开始,政策性的利率,包括MLF(中期借贷便利)、LPR(贷款市场报价利率)连续下调,同时信贷需求不旺,因此,银行贷款的竞争一度是比存款要更加惨烈,大家都普遍降低贷款的定价,进行信贷的投放。那么,存款的成本相对比较刚性,尤其是1至5月份的资产成本是易上难下,因此上半年存款的成本普遍偏高。”王康分析称。

王康进一步介绍,今年以来,中信银行在稳息差方面下了很大的决心,也采取了很多措施,尤其是在负债端牢牢守住存款成本。具体而言,贷款利率是4.88%,同比下降17个基点,其中,对公贷款下降14个基点,个人贷款下降11个基点,票据贴现同下比降46个基点,但贷款定价的下行应该是与市场、同业基本保持一致。存款成本中信银行也是守住了底线,上半年存款的成本是2.04%,较上年末提高2个基点,与同业相比提供了2个基点,跑赢市场3个基点。

“稳息差压力很大,但还是有信心我们能跑赢市场,这是我们的一个目标。”王康提出,下半年,中信银行管理层仍把稳息差作为经营的第一个主题,特别是在严控存款的成本方面。因此,在管理方面,一是对高成本的资金,比如大额存单、结构性存款,都采取限额管理,严格审批;二是对分行的管理,实行一行一策,每个分行都有存款成本的目标,加强考核,超过目标的要“三扣”,即扣存款的规模、营收和管理的考核得分。在经营方面,中信银行大力发展交易银行,深耕中小客群的建设,来获取相对比较低成本的资金。

另外,王康强调,从下半年资产结构布局来看,中信银行还有将近2.4万亿元的金融投资,我们也会把握市场机会适度地增加投资,金融投资资产可能会摊净息差,但它对营收产生贡献,会提高利润,以此提高ROE水平。因此,我们会统筹平衡资产负债的结构,在稳息差的同时,更多地使得营收、净利润的增长能有一个更好的表现。

下半年工作有何重点?

对于下半年工作的重点,中信银行副董事长、执行董事、行长方合英介绍将主抓以下六个方面的工作。

一是抓投放,对公业务的重点是新动能行业、城市大型企业、绿色双碳、乡村振兴和新基建等机会;零售业务预计下半年会有所回暖,希望抓住机会抢占市场份额,同时也提出信用贷款,特别是自建场景的烟商贷、汽车贷,包括信用卡贷款上半年是负增长,下半年希望全年能实现500亿元的正增长。

二是抓息差,贷款收益率下行已经是个必然的趋势,所以重心是在负债端的成本,这是重中之重,在现有的利率下,希望未来三年再下降10个BP,抓存款成本的控制最根本的是做中小客户和抓结算。

三是抓中收,主要在财富管理业务、公司业务、交易银行资本市场业务和托管业务上有比较大的增长空间。同时,增强金融市场的投资交易在上半年给中收的贡献非常大,下半年要继续朝着这个方向行动。

四抓质量,关键是要抓好重点领域的风险防控,特别是房地产和振兴类的政府融资等两个方面,对于房地产行业,要按照政策的导向,积极稳妥支持合理的房地产融资需求和居民刚性改善性住房的需求,保交楼稳增长。

五是抓客户,特别是中小客户,从目前来看,上半年的中小客户的增长不是那么理想,但是中信银行已经完全行动起来了,相信明年客户经营上会有很大的进步。

六是抓体系,首先把“342强核行动”的经营体系往前推进,同时在科技的组织力、激励约束机制方面进行一些改革啊,希望能够推动业务的发展。

评论