文 | 蓝鲸教育 祁青

近日,声网发布了2022年度第二季度财报。

对于此季度财报,声网方面十分满意,声网创始人兼CEO赵斌表示,“我们二季度的经营业绩强劲,重新回归季度增长走势。声网的实时互动云服务在全球市场广受认可,用户需求日益高涨。”

然而财报数据显示,第二季度,声网营收同比下降3.2%,净亏损同比扩大近一倍。

为何面对着这样的业绩,声网却仍十分满意?

营收下降亏损翻倍,声网已入秋?

2022年第一季度,声网的营收同比下滑了4.08%,这也是自2020年6月上市以来首次出现下滑。参考近几年,其营收增速已明显放缓,有投资者陆续对声网未来增长的持续性表示存疑。

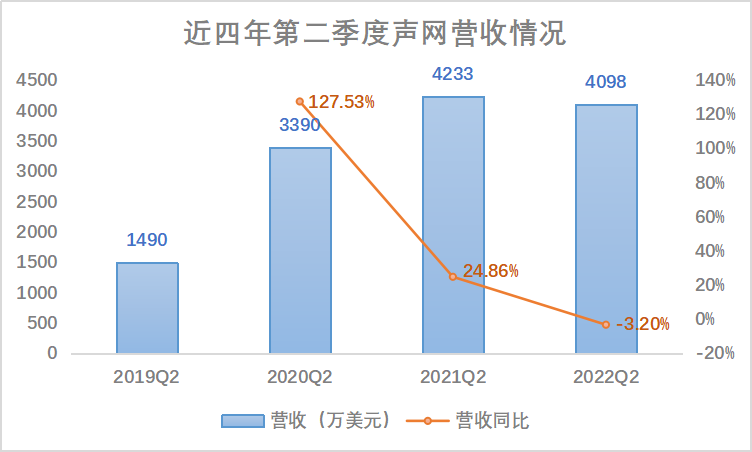

而到第二季度,营收仍在同比下降。最新发布的财报数据显示,2022年第二季度,声网共录得营收4100万美元,同比下降了3.2%。

对比近四年各年度第二季度的营收数据发现,自2020年起,声网同期的营收增速便出现明显放缓,至今年,已然开始出现负增长。

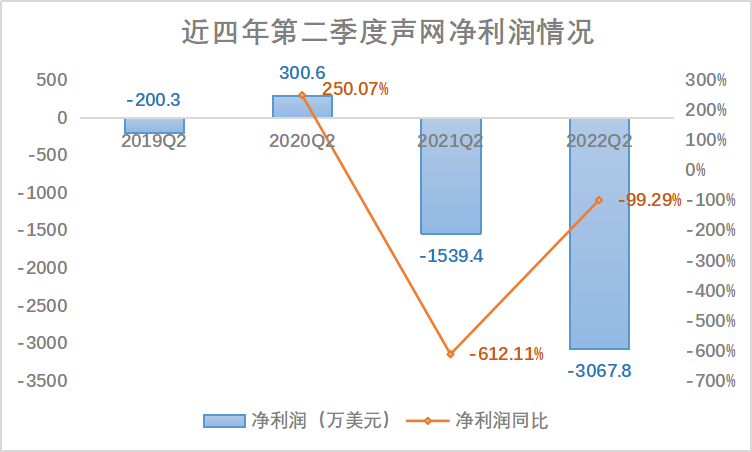

除了营收下滑,声网也开始持续亏损。2022年第二季度,声网净亏损3067.8万美元,较上年同期净亏损的1539.4万美元扩大了99.29%;环比一季度亏损的2694.4万美元扩大了13.86%。

回溯近四年同期数据,声网的盈利一直处于波动状态。去年第二季度,声网便由盈转亏,录得净亏损1539.4万美元,净利润同比减少了612.11%。

对于亏损的原因,居高不下的运营费用或许是其中之一。第二季度,声网运营费用共计5450万美元,同比增长了20.4%。

其中,销售及营销费用为1310万美元,较上年同期的1100万美元同比增加了19.1%。声网表示,由于营销及销售团队持续建设导致人员成本增加,同时与去年同期相比今年的广告费用也有所提高,加之股票薪酬由上年同期的130万美元增加至190万美元,共同导致了报告内营销费用的增长。

与此同时,研发团队的持续扩大所带来的人员成本增加,也导致声网第二季度的研发费用由上年同期的2700万美元增长20.1%至3240万美元。

同时,对比去年同期,基于股份的增加补偿由160万美元增长至200万美元;预期信用损失由90万美元增加至160万美元,致使报告期内声网的一般及行政费用由720万美元增至900万美元,同比增幅23.1%。

值得注意的是,研发团队扩建、广告投放提高,声网的营收却仍然呈现下降趋势,利润被进一步拖垮,声网增长乏力的症结到底在哪里?

非典型教育公司,却困于“双减”

声网得益于在线教育的火爆,但又很难称其为一家典型的智慧教育提供商。

成立于2014年的声网,企业定位是实时互动云提供商,面向包括社交直播、教育、游戏电竞、IoT、AR/VR、金融、保险、医疗、企业协作在内的多个行业的企业提供实时互动云服务。

正常来说,覆盖如此多赛道的声网,应该不会因为某一行业政策环境变化便严重受挫甚至危及业绩。但在谈及报告期内的营收及利润下滑原因时,声网在财报中明确表示,主要由于“新的在线教育法规实施,中国K12在线教育行业使用量下降”。

而检索此前披露的财报,可以发现,声网不止一次强调过政策的影响,第一季度业绩下滑时,声网便表示,主要受到“双减”政策影响,K12在线教育行业的产品使用量减少。

作为一家非典型的智慧教育服务商,声网为何受教育大环境的影响如此之大?

或许与声网长期以来依赖于教育行业客户有关。

2020年,疫情带火了在线教育,“停课不停学”的号召,网课的兴起,带来了在线教育的带宽、低延迟、实时互动等方面的巨大需求,这也给作为实时互动云提供商的声网带来了可观的收入。

据公开数据统计,仅在2020年3月,声网在线教育的客户数量便增长了超过7倍。2020年度在线教育机构所贡献的营收占总营收比重的14%;至2021年度上半年这一占比便已攀升至25%。

然而,火爆得益于风口,低迷也同样因为风口消散。随着去年7月“双减”政策的落地,声网的飞速增长戛然而止。

面对着教育赛道大客户的流失,声网也不是没有想过转型。

2021年报中,声网表示将转向逐渐火热的元宇宙领域,并针对互动社交、K歌和直播领域推出MetaChat元语聊、MetaKTV元K歌、MetaLive元直播三大解决方案。然而今年以来的两季度财报中,并未展露出令投资者欣喜的增长态势。

或许是由于元宇宙发展仍处于初期,大规模落地更是难觅踪影,声网在这一领域的布局与探索短期内很难变现,无法贡献稳定的收入与盈利,持续的研发投入与搭建也让愈发稀薄的原始积累“雪上加霜”。

现金缩水,翻身仗怎么打?

对于未来发展方向,声网方面则锁定了几个关键词——RTE体系、物联网云平台、元宇宙、无人车、直播互动金融营销……

声网如此“广撒网”,底气在哪里?

对此,声网表示,“在现金流方面,声网依然拥有稳定、充足的资金来保障长期的研发投入,为未来业务发展提供坚实基础”。

然而,从财报披露的数据上看,第二季度声网的自由现金流为-2420万美元,而上年同期为-1150万美元。

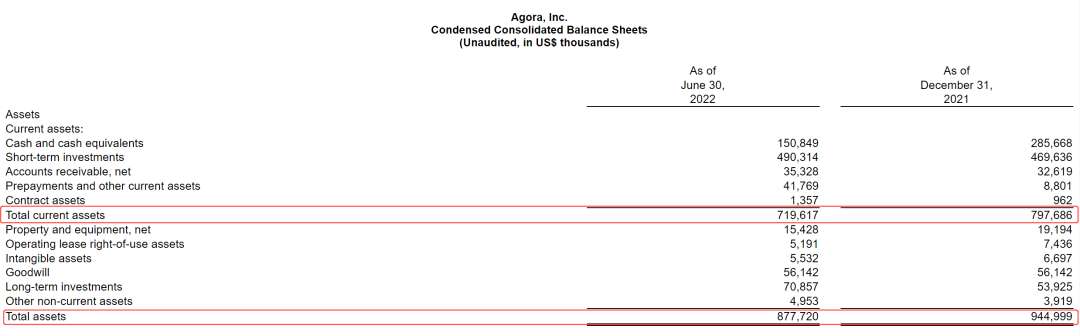

截至2022年6月30日,声网的现金、现金等价物和短期投资总额为6.41亿美元,截至第一季度末为7.18亿美元,环比减少了10.63%;截至2021年6月30日为8.27亿美元,同比减少了22.43%。

除了现金不断缩水以外,声网的资产变化趋势亦不乐观。

财报数据显示,截至2021年6月30日,声网流动资产总额还是8.69亿美元,总资产为9.87亿美元。然而仅仅过了一年,声网的流动资产仅剩下7.2亿美元,减少了近1.5亿美元;总资产仅剩8.78亿美元,下降了近亿美元。

令人唏嘘的是,由于最近几个季度业绩突然受到冲击,声网也似乎不再是资本的宠儿,股价也开始一路下跌。

在两年前的上市首日,声网以45美元开盘,收报50.50美元,较发行价上涨152.5%。上市后其股价一度飙涨至最高点114.97美元。然而到今年,其股价接连创下历史新低。

截至8月26日收盘,声网报4.44美元,较上市当日开盘价跌去90%;市值也仅剩5.15亿元,不复往日荣光。

在跌跌不休的股价下,资本们也开始用脚投票。公开信息显示,去年至今,顺为资本、Coatue PE Asia均从声网主要股东中消失。

业绩下滑不断,转型未见成效,手中现金逐渐减少,声网能否度过初秋的凉意,打好翻身仗?

评论