文|每日财报 楚风

炎热天气,街头巷尾撸串,喝冰镇啤酒,无疑是非常畅快的事情。近期,南方多个地区持续高温,气温甚至飙升到40摄氏度以上,其中重庆、湖北、四川、浙江等地区多地刷新高温纪录。有分析指出,我国正在经历1961年以来最强的高温热浪事件。

对于啤酒企业来说,啤酒销售高峰期主要发生在夏季,气温升高则意味着旺季到来。不过珠江啤酒刚发布的业绩报告,并未带来太大的惊喜。2022年半年报显示,珠江啤酒营收和净利润增长持续放缓,增速均为个位数。

珠江啤酒扎根于广东省,销售范围主要辐射华南地区。在今天啤酒存量市场中,珠江啤酒仍未走出华南地区,九成收入是由华南地区贡献。事实上,当前啤酒行业竞争格局相对稳定,珠江啤酒要想跨地区扩张,困难重重。

如果无法开拓增量市场,那么只能在存量市场中寻求新增长。啤酒高端化已成为行业共识,珠江啤酒也在追求高端市场增量。《每日财报》发现,相对于头部啤酒品牌,珠江啤酒旗下高档啤酒,价格并不高端。

营收增速持续放缓

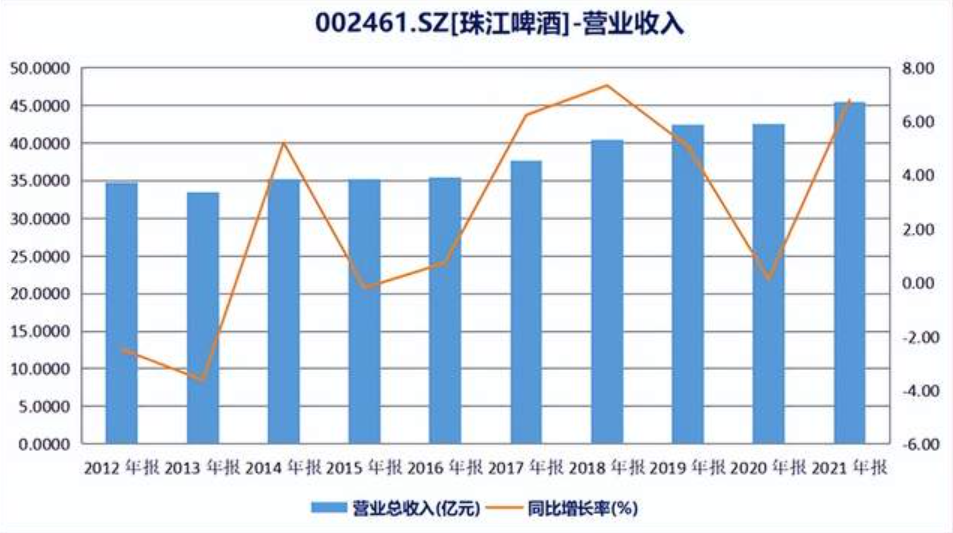

近十年以来,珠江啤酒长期营收整体呈现增长趋势,但增速较为缓慢,数值均为个位数。2012年,珠江啤酒实现营收为34.75亿元,到2021年营收增长至45.38亿元,扣除通货膨胀因素,整整十年的时间,营收累计增幅为仅30.59%。

值得注意的是,珠江啤酒虽然营收增速长期呈现个位数增长,但是净利润在2014年至2019年呈现较快增长速度。其中,2017年至2019年,其归属净利润增速分别为62.75%、97.68%和35.77%;扣非净利润增速分别为254.92%、288.04%和173.35%。

《每日财报》发现,在上述时间段内,珠江啤酒净利润之所以取得快速增长,很大程度是靠利息收入增厚。2017年,利息收入达到1.821亿元;2018年至2021年,利息收入均超过2亿元。利息收入不属于非经常性损益,会直接计算入扣非净利润中。

珠江啤酒账上资金非常充足,2021年货币资金总额达到67.86亿元,其中定期存款、智能存款余额为50.09亿元。珠江啤酒在2021年年报中指出,“本公司持有该存款目的并非为了满足短期内对外支付的流动性需求,而是以获取利息收入为目的”。

今年上半年,珠江啤酒业绩增速继续放缓。8月24日晚间,珠江啤酒披露2022年半年报显示,其实现营收为24.32亿元,同比增长9.68%;实现归属净利润为3.138亿元,同比增长1.06%;扣非净利润为2.860亿元,同比增长6.42%。其中,利息收入为1.308亿元。

走不出的华南“舒适区”

珠江啤酒营收长期增速缓慢,对华南地区存在严重依赖是重要因素。近十多年来,华南市场为珠江啤酒贡献了90%以上收入。事实上,珠江啤酒也试图开拓华南地区之外的市场,但一直未能取得较大突破。

受限于运输半径,啤酒企业进行区域扩张时,要么选择并购当地企业,或与当地企业合资,要么选择在当地建厂。

2003年至2013年,国内啤酒行业进入成熟期,随着增量市场不断推进,啤酒市场体量扩大,行业迎来并购热潮。以华润啤酒、青岛啤酒为代表的大型酒企并购事件频发,以吞并地方啤酒企业来扩大势力,加快全国化布局。

珠江啤酒选择当地建厂,在2006年12月成立河北珠江啤酒有限公司,在2007年10月成立湖南珠江啤酒有限公司,此外华南地区外再无酒类子公司。在2013年之前并购热潮中,珠江啤酒并没有什么动作,错过了区域扩张的最好时机。

《每日财报》还注意到,珠江啤酒优势地区说是华南,实际上还是以广东省为主。其设立在华南地区的子公司中,广东省之外的酒类子公司仅有广西珠江啤酒有限公司。

2013年是啤酒行业的分水岭。当年,啤酒产量见顶回落,行业从增量市场转变为存量市场,并购热潮也随之退却。2013年,市场竞争格局基本形成,啤酒龙头企业CR5市场占有率为72%,至2020年CR5市场占有率为74%。

高档产品不高价

啤酒行业难以再开拓增量市场,那么深耕存量市场就成为酒企共同的选择。近几年来,高端化成为啤酒企业绕不开的话题。

珠江啤酒在2018年提出“雪堡、纯生、珠江+特色”的3+N产品战略,产品结构逐渐向中高端化提升。根据价格的不同,珠江啤酒将雪堡啤酒和纯生啤酒定位为高档产品,将零度啤酒定位为中档产品,大众化产品主要为传统啤酒。

2021年,珠江啤酒旗下高档产品实现收入为25.13亿元,占啤酒销售收入比例58.56%,主要靠的是纯生啤酒。纯生啤酒销量约为57.36万吨,占销量比例44.94%,其中97纯生完成销量15.68万吨。

雪堡啤酒销量占比非常低。在2021年年报中,珠江啤酒并未披露雪堡品牌具体销量数据,而据西南证券研报,2020年雪堡啤酒销量为4000吨,占整体销量比例0.5%。

《每日财报》发现,相对于头部品牌,珠江啤酒旗下高档啤酒价格并不高端。某电商平台一箱(12瓶)雪堡啤酒售价为92元,平均每瓶(500ML)价格约为7.67元。查询深圳市线下商超,同样规格的雪堡啤酒一瓶零售价位于10-11元之间。

再看珠江啤酒定位为高档的97纯生啤酒,某电商一箱(12瓶)啤酒售价79.9元,平均每瓶(500ML)售价6.66元。在线下商超,同样规格的97纯生啤酒一瓶零售价为7.5元。普通纯生啤酒的价格则更低。

相比之下,啤酒企业CR5旗下高端产品纷纷升至10元/瓶以上。中泰证券研报指出,2018年前我国啤酒的价格区间较狭窄,行业开启消费升级后,主流档向上延伸至8-10元的次高档,高档酒向上延伸至12元以上的超高档,补齐了原来的空白价格带,并持续向上突破价格天花板。

按照该价格区间,珠江啤酒旗下高档产品,真正能称得上高端的仅有雪堡啤酒,而雪堡啤酒销量占比还非常低。

另外,国内高端啤酒长期被国外品牌占据,2020年百威英博市占率达到41.9%,其次为嘉士伯、青岛啤酒、喜力等,市场竞争激烈。珠江啤酒若想在高端市场中分一杯羹,需要更强的产品力。

评论