记者 |

以穿越周期著称的“调味品一哥”海天味业(603288.SH)业绩增长已乏力。

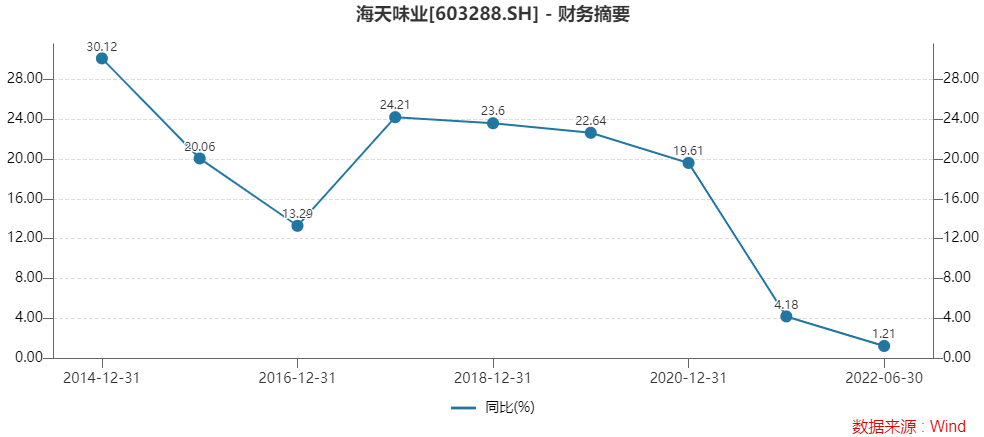

继2021年营收净利润双双结束长达十年的两位数增长,2022年上半年海天味业归母净利润增幅降至1.21%,为上市以来最差增速。

8月29日晚间,海天味业发布中报显示,上半年公司实现营业收入135.32亿元,同比增长9.73%;实现归属于上市公司股东的净利润为33.93亿元,同比增长1.21%。

海天味业产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种500多规格。

调味品本是“衣食住行”中最基本的刚需,但今年刚需也面临挑战。

业绩增速放缓的原因包括需求端和成本端的双重挤压。

需求方面,海天味业表示,国内疫情多点爆发,餐饮、旅游等行业遭受冲击,居民消费需求疲软,给调味品市场带来很大挑战。公司的产品订单出货量放缓,短期承压显著。

在成本端,原本已经高企的成本今年继续超预期上涨,产品盈利能力被压缩,公司经营压力进一步加大。

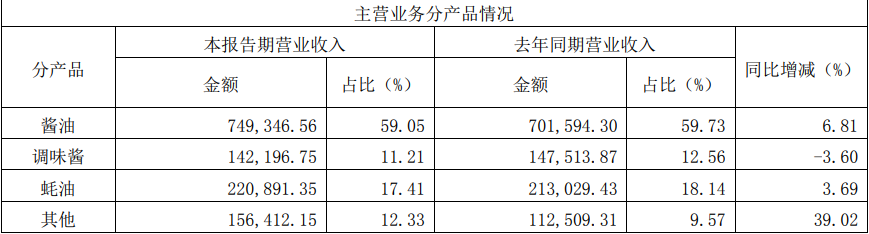

具体来看,海天味业有着酱油、蚝油、调味酱三大核心产品。主要产品酱油以74.93亿元的销售收入,依然占据了近60%的营收。

调味酱业务营收增速拖了后腿,上半年实现营业收入14.22亿元,较去年同比下降3.60%。

蚝油增速也开始放缓,上半年营收22.09亿元,由此前的超10%增速降至上半年同比增长3.69%。

其他产品增长亮眼,营业收入15.64亿元,同比增幅近40%。海天味业的其他类产品包括醋、料酒等。在年报业绩交流会上,海天味业称,“醋、料酒等产品已初具规模。公司正加速这两个品类的发展,构建新的增长点。”

从渠道来看,今年线下渠道明显受到疫情影响,营收121.52亿元,同比仅增长5.72%;同时线上渠道营收5.36亿元,同比增幅113.30%。

海天味业最大的线下渠道受冲击较大。其餐饮渠道占比过半,今年上半年,多城市大量餐饮企业难以正常营业,堂食率下降。相应地调味品消费需求也在萎缩。

值得注意的是,在电商销售已十分普及的当下,海天味业尽管线上渠道上半年翻倍式增长,但线上营收占比仅4.23%。不超过5%的线上营收占比水平,这在食品消费行业是极低的。

海天味业之所以被业界称之为“酱茅”,除了常年稳定的增幅外,还有较高的毛利率水平。今年上半年海天味业毛利率创上市以来新低。

其2014年登陆资本市场,Wind数据显示,上市至2020年,公司销售毛利率均稳定在超过40%区间。

2021年海天味业销售毛利率首次跌破40%关口至38.66%。其原因在于大豆等主要原材料价格上涨,大豆涨幅接近40%,包材成本中瓦楞纸涨幅超过20%。

因此,去年四季度起,海天味业对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%至7%不等。这是时隔五年后的首次提价。

但提价仍未能消化成本的上升,今年上半年大宗原材料价格依然高企。最新数据显示,2022年上半年海天味业销售毛利率进一步降至36.63%。

去年年报中,海天味业提出2022年的增长目标,公司计划营业收入280亿元,利润74.7亿元。营收和净利润目标增幅均为12%。

从上半年完成度来看,海天味业若要完成全年任务,下半年压力巨大。

海天味业成本压力何解?会否继续以提价来保利润呢?

在今年3月的业绩交流会上,海天味业董秘张欣表示,“提价时除了考虑成本还需兼顾市场,目前消费者需求较弱,不能无限制地将成本向消费者转移。”

“从长远看,提价对公司预计会产生一定的促进作用,但短期仍然较难完全覆盖成本的上涨。”海天味业董事长庞康表示,公司暂无进一步提价计划。

此前,海天味业表示,将加快产品的推陈出新,会在米面粮油、火锅底料等跨界产品上逐步发力。

值得注意的是,海天味业在饮料领域打起了主意。

海天味业近期悄悄上架了一款饮料新品——喜悦满满胡萝卜汁。界面新闻查询发现,在天猫官方旗舰店上,这款产品月销量仅1件。

从调味品领域跨界至饮料领域,且不说公司是否存在跨界困难,如何提升消费者端的接受程度就是一大挑战。

机构对海天味业下半年业绩恢复持乐观态度。

西部证券熊鹏认为,堂食恢复后,外出就餐需求将快速释放,餐饮产业有望迅速恢复。公司是调味品B端龙头,餐饮渠道收入占比约50%,有望率先受益于餐饮需求恢复,“我们认为三季度起公司收入端有望加速回暖。”

同时,当前原材料及包材成本高位震荡,部分成本开始回落,熊鹏认为,公司毛利改善即将显现。

不过二级市场上,股价“晴雨表”还未有所反应。

海天味业近期股价低迷震荡,市值较最高值已蒸发约3400亿元。2021年年初,海天味业股价一度上冲至152.14元/股(前复权),市值约7000亿元;2022年8月29日海天味业股价下跌0.75%,收于78.57元,最新市值3641亿元。

评论