文|小食代 潘娴

顺利度过调整期的a2牛奶(下称:a2)交出了最新年报。

今天,这家新西兰乳企发布的2022财年(截至2022年6月30日的年度)业绩显示,期内收入为14.462亿新西兰元(约合人民币61.19亿元),同比增长19.8%;息税折旧及摊销前收益(EBITDA)为1.962亿新西兰元(约合人民币8.30亿元),同比增长59.0%。

“对a2来说,尽管面对阻力,但这是成功的一年,营收和利润恢复了双位数增长。”a2首席执行官David Bortolussi在财报中说。

a2首席执行官David Bortolussi

值得关注的是,在中国婴幼儿奶粉市场,a2的母婴店和线上渠道份额均创下新高。该公司形容,充分发掘中国婴配粉潜力为其“最关键的业务发展重点”。

针对中国市场,a2还谈到跨境业务调整和奶粉“新国标”申请进展。我们来一起看看。

渠道份额新高

2022财年,中国所属区域为a2最大市场,也是业绩增长的主要动力。

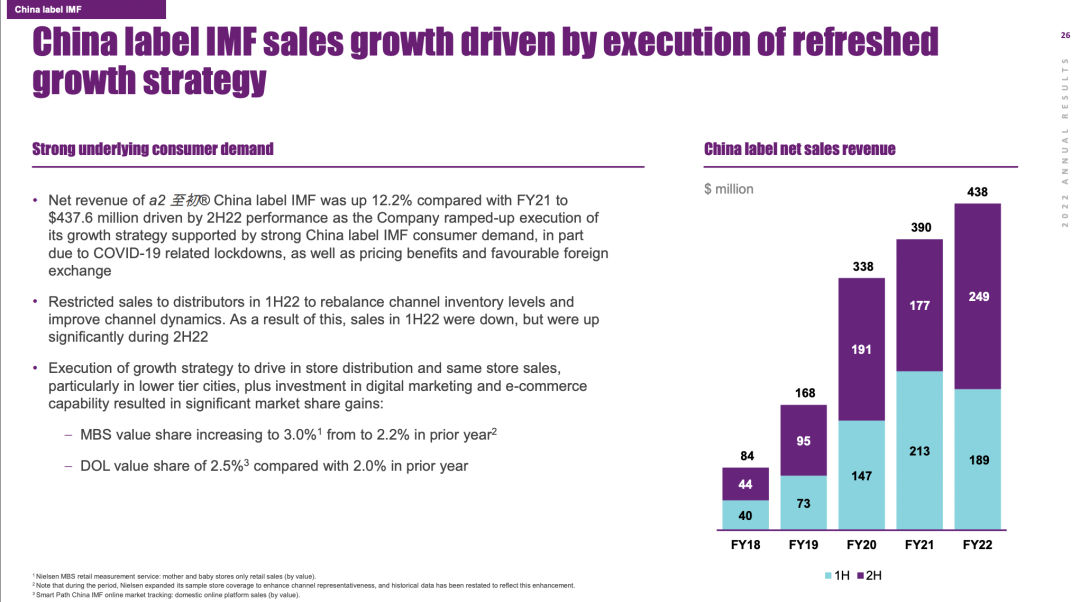

财报显示,在“中国和其他亚洲市场”,a2全年收入为7.265亿新西兰元(约合人民币30.74亿元),增长24.5%,息税折旧及摊销前收益为1.45亿新西兰元(约合人民币6.13亿元),增长92.0%。增长受下半财年业绩拉动,该公司在中文标签(下称:中标)奶粉需求强劲的背景下加大了增长战略的执行力度,期内汇率也有积极影响。

全年来看,该公司的中标奶粉“a2至初”销售额为4.376亿新西兰元(约合人民币18.51亿元),增长12.2%。这也意味着,a2牛奶在华业务复苏策略发挥作用。小食代介绍过,该公司去年宣布了一系列面向中国市场的举措,包括投入超过1亿新西兰元来解决库存问题等。

图片右侧为a2中标奶粉过去五个财年的销售情况

a2今天表示,去年的库存管理行动被证明是“卓有成效”的,渠道库存达到了目标水平,市场价格得到改善。“公司在上半财年限制了对分销商出货,以重新平衡渠道库存水平,改善渠道动销。因此,尽管销量在上半财年有所下降,但却在下半财年大幅上升”。

为推动复苏,a2同时加大了中国市场推广投入,其婴幼儿奶粉在中国的品牌认知度也从16%提升至21%。

渠道方面,a2透露,其在线下同时推动开发新店和提高同店销售。线下分销点由2021年6月底的2.28万家增加到2022年6月底的2.65万家。

“公司已扩大重点工作范围,不仅重视在全国性大客户处占据份额,还追求开拓区域性大客户,以及提升下沉城市的渗透率,并为某些高潜力省份制定了加速增长的新策略。”a2财报称。

在这套“组合拳”下,2022财年,a2至初在Key&A城市(即一线城市)和BCD 城市(即二三四线城市)份额都有上升。该系列全阶段产品均实现份额增长,母婴店和线上渠道的份额都创下新高。

其中在母婴店,尼尔森数据显示,截至2022年6月底,a2在该渠道的市场价值份额增加到3.0%,而2021年6月底为2.2%,“a2至初是在这个时期少数实现份额增长的国际品牌之一”。

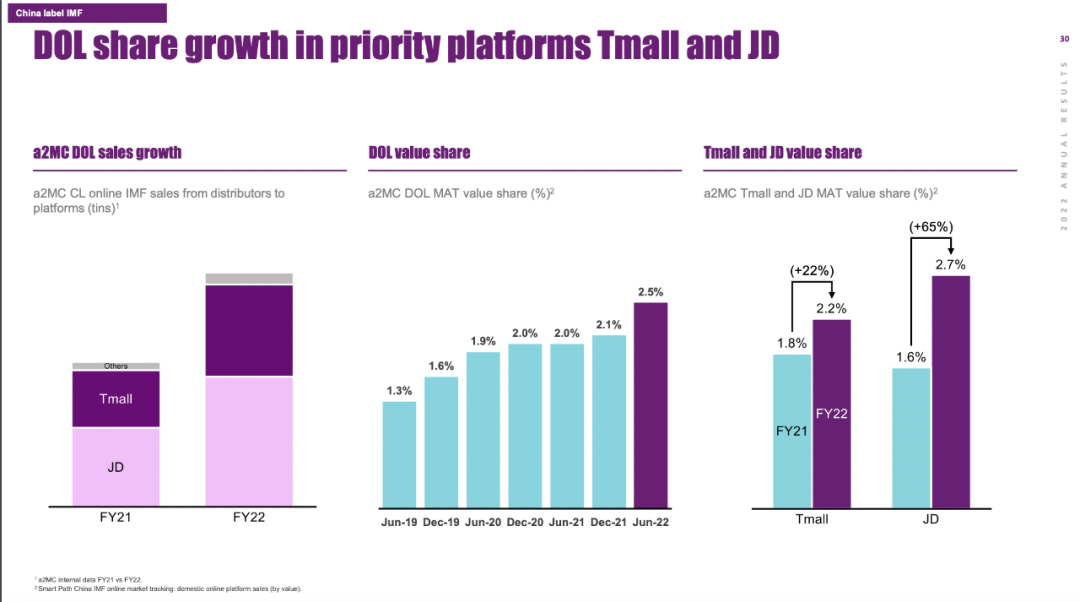

在线上渠道,根据Smart Path数据,截至2022年6月底,a2在该渠道的市场价值份额增加到2.5%,而2021年6月底为2.0%。具体来看,a2在京东和天猫两大平台的份额均有所上升。其中,天猫份额为2.2%,同比上升0.4个百分点。京东份额为2.7%,同比增长1.1个百分点。

a2中标奶粉的线上渠道增长情况

此外a2还谈到,旗下中标奶粉在渠道份额的上升得益于多个外部因素,包括市场继续向a2产品所在的超高端板块发展、A2蛋白细分品类加速增长、头部品牌市场集中度提高等等。

跨境企稳

再来看看代购和跨境电商。在中国市场,这个a2曾十分倚重的渠道一度因疫情受到不小冲击,但如今已随着业务模式调整“迎来曙光”。

财报显示,在“中国和其他亚洲市场”,通过跨境渠道销售的a2 Platinum英文标签(下称:英标)和其他国家标签的婴幼儿配方奶粉销售额增长53.3%,达到2.558亿新西兰元(约合人民币10.82亿元)。

“正如预期,在今年上半年的主要促销活动期间,英标产品销售较去年略有下滑,但下半年已随着跨境电商和代购渠道的定价提高而恢复。”该公司称,根据Smart Path数据,截至2022年6月底,a2在跨境电商的市场价值份额为19.5%,下半年进一步回升至20.7%。2021年6月,该份额为21.1%。

a2英标产品在跨境、代购、O2O渠道过去几个财年的份额变化

该公司认为,跨境渠道正展示出稳定下来的迹象,英标产品整体销售额降幅为9%,较2021财年的33%水平大幅收窄。

这背后离不开a2对跨境业务的重新梳理。该公司称,其针对跨境渠道进行了简化和减少分销层级,即收缩了澳新市场经销商向跨境商家的间接渠道销售,将更多产品转由a2官方授权的跨境渠道销售,这也带来了跨境渠道销量的显著提升。

“我们愿意将英标产品的分销转向(流程)更透明、以业绩为基础的独家合作伙伴。”David Bortolussi在财报中强调,与此同时,该公司仍致力于发展代购渠道,并会加强a2在代购中的直接参与和营销支持,以为旗下品牌赢得更多支持。

在华规划

回顾过去一年的中国婴幼儿奶粉市场,a2今天表示,尽管市场动态具有挑战性,但该公司的中标和英标婴幼儿奶粉在2022财年仍实现了“鼓舞人心”的增长,“还有很大机会能在目前4%~5%的份额基础上继续增长”。

该公司指出,其最关键的发展重点是“充分发掘中国婴幼儿奶粉业务的潜力”。为此,a2已完成品牌定位评估,大幅提升了对中国市场的投资,以更有针对性的组合来执行整合营销活动。

在加码中国的战略下,a2去年收购了75%股权的马陶拉乳业将成为不可或缺的角色。

该公司称,上述收购具有“重要的战略意义”,因为马陶拉乳业提供了未来注册更多中标奶粉和产品创新的可能性,实现供应商多样化,降低婴幼儿奶粉和其他营养品的业务风险。为促成将来申请中标奶粉,马陶拉乳业已开始计划成立实验室,并建立混合、罐装能力。

财报称,a2已从今年上半年开始在马陶拉乳业生产全脂奶粉,该产品此前由新莱特生产。

就更重要的婴幼儿奶粉而言,a2和新莱特目前仍保持密切合作。

该公司透露,随着奶粉“新国标”明年生效,其已支持新莱特完成并提交了a2中标婴配粉的新配方注册档案。现有配方将于今年9月底到期,目前已申请配方续期,预计9月通过。这将允许新莱特在“新国标”宽限期(2023年2月21日)前,继续生产现有配方奶粉,随后再过渡至新配方。

股价大涨

展望未来,a2表示,中标婴配粉销售预计在2023财年将有所增长,上半财年销售同比明显增长,下半财年销售增长预计将受到新国标注册的过渡影响。英标婴配粉销售额预计在2023财年将有所增长,上半财年销售额预计将与 2022年下半财年大致持平。

整体来看,2023财年,a2预计集团收入实现高个位数增长,上半财年增长预计将大大高于下半财年增长;息税折旧及摊销前收益(EBITDA)将有所增长;毛利率与2022财年大体一致,牛奶、配料和包装成本增加将被定价、组合效益和成本缓解措施所抵消。期内品牌投资继续增加。

“公司积极看待2023财年的业务前景,预计收入和利润将继续增长。”a2今天称,考虑到强劲的资产负债表,该公司拟进行至多1.5亿新西兰元的场内股票回购。“这表明了有效的资本管理和我们对公司战略、执行和前景的信心提高。" David Bortolussi说。

受消息刺激,在澳新两地上市的a2大涨,今天在澳交所收涨9.98%,报每股5.40澳元;在新西兰交易所收涨9.689%,报每股6.00新西兰元。

评论