文|网经社数字生活部 无痕

编辑丨十九

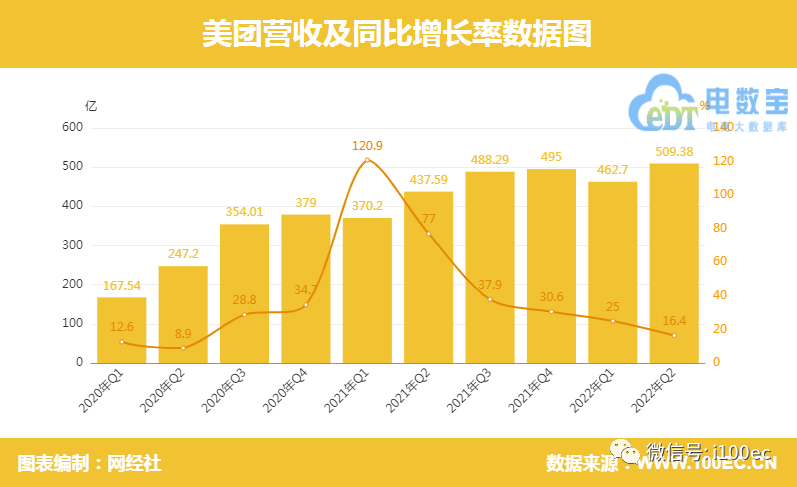

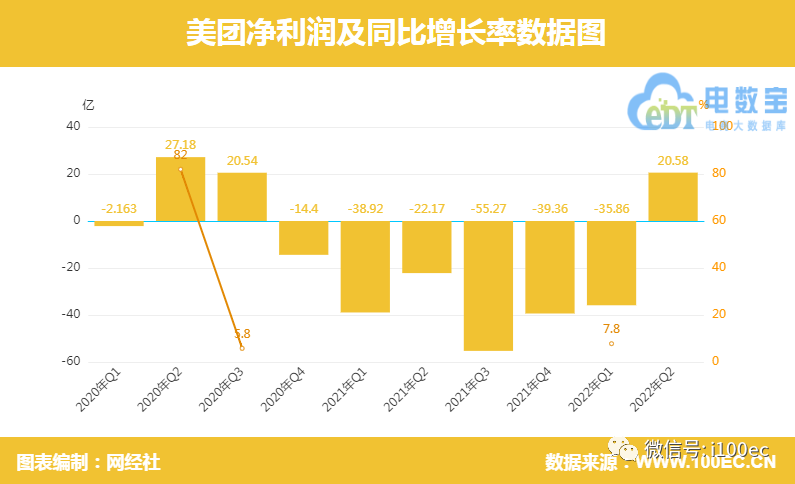

8月26日,美团(03690.HK)对外发布2022年第二季度及半年度业绩。今年第二季度,美团实现营收509亿元,同比增长16.4%;净亏损11.2亿元,同比收窄67%;调整后净利润20.6亿元,实现扭亏为盈。美团二季报背后,透露出哪些信息。

营收连续五季度放缓 外卖、酒旅等核心业务缓增长

在本季度财报中,美团调整了披露口径,将原先的三大业务板块改为两大板块:餐饮外卖与到店、酒店及旅游,还有美团闪购、民宿及交通票务合并为核心本地商业;美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝等统一划分为新业务。

根据新的统计口径,美团第二季度营收509.4亿元,同比增长16.4%,自2021年一季度以来持续放缓。具体来看,美团核心本地商业分部收入由2021年第二季度的337亿元增长9.2%至2022年同期的368亿元。

经营溢利同比增长39.7%至83亿元,经营利润率提高至22.5%。其中,配送服务收入增长15.07%至159.51亿元;佣金收入增长2.5%至124.79亿元。此外,新业务分部的收入由2021年第二季度的101亿元增长40.7%至2022年同期的142亿元。

利润方面,二季度美团净亏损11.2亿元,同比收窄67%;调整后净利润20.6亿元,预估亏损21.7亿元。

对此,网经社电子商务研究中心数字生活分析师陈礼腾认为,餐饮外卖、到店酒店及旅游等业务组成的核心本地商业属于比较成熟的板块,而美团优选、美团买菜、网约车等业务组成的新业务属于高成长性板块。前者贡献了超70%的营收额及全部净利润,后者为其提供高增长率,但同时也拖累了利润水平。此外,随着统计口径的调整,美团的业务策略也更加清晰,核心本地商业守住美团的基本盘,新业务开拓新的增量。

用户数量及商家数量方面,截至2022年6月30日,交易用户数达6.847亿,同比增加了5630万,环比减少了800万。活跃商家数目920万,上年为770万,同比增长18.5%;在相关业务的带动下,美团平台用户人均交易频次同比增长16.2%至38.1笔。

新业务收缩,美团放弃无节制投入

经过调整后,新业务中的闪购归入核心本地商业,美团优选与美团买菜成为新业务的“顶梁柱”。财报显示,二季度美团新业务分部实现收入142 亿元、同比增长 40.7%,经营亏损67.90亿元,同比及环比均实现收窄。

美团新业务的亏损收窄,一方面是效率的提升,另一方面则是业务的调整收缩。4月,美团优选北京自提点暂停服务。此外,有消息称,此前,美团优选被曝陆续关闭包括甘肃、青海、宁夏、新疆在内的西北四省。此外,8月有媒体报道,美团电商业务已经与美团优选事业部合并。

可以看出,美团对于新业务的态度,正在发生转变。

在2021年年报中,王兴曾表示:“对于能够带来长期价值的业务领域,我们始终保持投入的决心。”而在本次财报中,美团表示:"我们的管理层将定期审阅这些业务(新业务)的发展,并动态调整资源分配和策略。"

陈礼腾表示,美团对于新业务态度从过去始终保持投入变为定期审阅。此番转变反映的既是外部环境的变化,也是公司发展策略的变化。当下,追求高增长已不是包括美团在内的互联网企业的核心目标,业务收缩,聚焦核心业务位置稳步增长成为重点。

美团闪购走向台前,即时零售争夺一触即发

近年来,即时零售吸引互联网巨头的高度关注,京东、达达、阿里、拼多多、美团、每日优鲜、叮咚买菜加码入局。据《即时零售开放平台模式研究白皮书》显示,O2O到家业务2016-2021年的年复合增长率达到64%,而即时零售平台模式2016-2021年的年复合增长率为81%,预计到2025年,将突破万亿门槛,达到约1.2万亿元。

在美团财报中,闪购业务成为一大亮点。财报数据显示,二季度闪购日均订单量已经达到430万单,同比增长44.4%。

对此,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,即时零售成各巨头加码方向,京东到家、达达开创即时零售,美团有美团闪购、美团买菜,阿里有盒马、淘鲜达、天猫超市等,拼多多发力24小时同城配。同时,随着即时零售市场的竞争加剧,加上市场空间大,越来越多的参与者会进入进来。

美团无边界的定位为其带来了多元的市场空间,但同时也使其腹背受敌。除了即时零售外,在生活服务电商板块,有着饿了么、京东、字节跳动、快手等新老对手。

6月9日,消息称京东在近期将试点餐饮外卖业务。外卖商家会在京东到家APP上线,由达达负责配送,目前该业务尚未正式上线,首站将会选择在郑州等城市试点,目前团队已经在本地对接餐饮商户上线京东外卖。8月19日,饿了么发文称和抖音达成了合作,双方将携手探索本地生活服务的新场景升级。

另据晚点LatePost报道,2022年抖音本地生活业务核销后交易总额目标为500亿元。其中,到店餐饮承担约40% ,非餐饮部分(包括到店综合、酒店旅游等)承担60%。

除此之外,在住宿旅游方面,美团面对着携程、飞猪、同程旅行等,移动出行方面则有滴滴、哈啰出行等。在一众强劲对手的“围攻下”, 美团将迎来一场硬战。

评论