记者 |

国产打印机龙头纳思达(002180.SZ)上半年净利翻倍,商誉风险仍高悬。业绩利好却遭遇大股东接连减持。

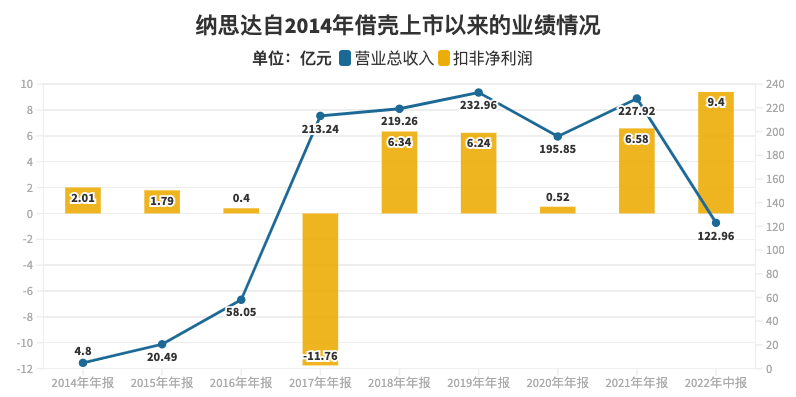

8月28日晚,纳思达发布半年报,2022年上半年实现营业收入122.96亿元,同比增长10.03%;实现归属于上市公司股东的净利润10.66亿元,同比增长102.49%;扣除非经常性损益后的净利润为9.40亿元,同比增长311.87%。

纳思达此份半年报业绩增速可观。自2016年以来,公司业绩“大起大落”,净利润从2016年的0.61亿元窜升至2018年的9.51亿元,后于2020年降至0.88亿元。2021年公司实现净利润11.63亿元,同比大增12倍。今年上半年净利润10.66亿元,已占到去年全年净利润的9成以上。

不过,二级市场对此反响平平。中报发布后,8月29日,纳思达股价大跌9.48%,8月30日继续下跌2.4%,截至收盘报价44.75元/股。

纳思达原名珠海艾派克科技股份有限公司,于2014年借壳上市,控股股东为珠海塞纳打印科技股份有限公司(以下简称“珠海塞纳”)。重组上市之后,公司经过多次并购,将主营业务扩充至为打印机业务、通用耗材业务、芯片业务三大板块,其中,打印机和通用耗材业务分别占总营收比重的69%、24%。

上半年,纳思达三大板块业务收入均有所增长。打印机业务实现收入84.85亿元,同比增长7.73%;通用耗材业务实现收入29.37亿元,同比增长10.37%;芯片业务收入为5.33亿元,同比增长61.65%。

业绩翻倍增长使得纳思达一时间备受机构关注。公司于8月28日晚召开业绩说明会,获得易方达基金管理有限公司等147家机构扎堆调研,在此之前,公司近一年已接待376家机构497次调研。

业绩说明会上,纳思达表示,2022年上半年,海外逐渐放松疫情管控,商业活动开始恢复,带动全球打印市场需求回暖。公司打印机业务整体经营状况平稳良好,盈利能力持续提升。

值得注意的是,业绩大涨的背后也有隐忧。多年前,纳思达一场“蛇吞象”式并购带来百亿元的商誉悬顶,至今未计提减值。截至2022年6月末,公司账面商誉仍高达126.52亿元。

纳思达的商誉主要来自对美国利盟国际有限公司(Lexmark International, Inc.,以下简称“利盟国际”)股权的收购。2016年,公司牵头的联合投资者以27亿美元的对价收购100%利盟国际股权,收购溢价率高达182%,且未签订业绩承诺协议。收购完成后,公司间接持有利盟国际51.10%的权益,也由此确认的商誉187.60亿元人民币。

自收购以来,纳思达未对利盟国际形成的商誉计提任何减值准备,这期间除了2017年因出售利盟国际下属软件业务公司Kofax Limited100%股权而转出账面商誉44.18亿元,以及汇率波动导致的折算差异外,利盟国际相关商誉始终高悬于顶。截至2022年6月末,该笔商誉高达120.54亿元,占公司商誉总值的95%。

那么,这笔利盟国际相关的高达120亿元的商誉究竟风险几何?

界面新闻梳理发现,纳思达声称“未发现商誉减值迹象”的利盟国际,实际情况并非如此。自收购以来,利盟国际经营数据波动较大,曾出现业绩下滑甚至亏损情况。

根据披露信息,利盟国际早于2018年便出现业绩下滑现象,当期营业收入同比略减1%的同时,净利润骤降62%;2020年营业收入同比下滑23%,净利润则盈转亏至亏损5.28亿元。而面对上述情形,纳思达依然坚称在对利盟国际进行评估后,未发现减值迹象。

纳思达对利盟国际的商誉进行减值测试所依据的一项关键参数便是预计收入增长率。2017年末进行评估时,公司认为利盟国际的账面价值未超过其预计未来现金流量的现值,因此未发生商誉减值。而这一评估结果则建立在假设利盟国际2018年至2026年收入增长率为3.7%-8.1%的基础上。

但实际上,利盟国际2018年至2021年营业收入同比变动幅度分别为-0.96%、4.57%、-23.16%及1.70%,与预测相差甚远。营收屡屡下滑却未计提商誉减值。在此情形下,高悬的120亿元商誉无疑是未来一大隐患。

不可否认的是,外延式并购确实推动了纳思达业绩增长。自借壳上市以来,公司借助一系列的并购重组,营业收入规模迅速扩大。2014年-2017年,公司营业收入规模由4.80亿元增长至213.24亿元,三年复合增长率高达254%。

但2018年以来,随着纳思达并购步伐放慢,公司营收增速也大幅放缓。2018年至2021年,公司营业收入规模从219.26亿元增长至227.92亿元,近三年复合增长率仅1.30%,期间2020年还出现16%的下滑。内生增长动力明显不足。

净利润表现则不及营业收入。表面上看,2014年-2017年,纳思达净利润由2.02亿元升至9.49亿元,实则不然。2017年,公司扣除非经常性损益后的净利润为亏损11.76亿元。后续盈利能力也波动较大,在经历2019年、2020年盈利能力下滑后,公司2021年扣非净利润6.58亿元,较2018年仅增长0.24亿元。

除业绩表现外,纳思达前十大股东持股情况也值得关注。

今年一季度,纳思达前十大股东中,有4位进行减持。公司控股股东珠海塞纳的董事吕如松减持了72.5万股;中国工商银行股份有限公司-中欧价值智选回报混合型基金、上海高毅资产管理合伙企业(有限合伙)-高毅晓峰2号致信基金分别减持433.66万股、721万股;香港中央结算有限公司(北上资金)减持10.92万股。

到了二季度,大股东庞江华加入减持行列。庞江华从2007年开始担任纳思达董事长,并于2014年离职。在今年2月15日公布减持计划后,庞江华于6月1日至7月27日减持股份499万股,持股比例由5.11%降至4.38%,该轮减持累计套现2.43亿元。

此外,吕如松继续减持130万股;中欧价值智选回报混合型基金、高毅晓峰2号致信基金分别减持688.26万股和104万股。

不过,也有基金加仓。东方红启恒三年持有期混合型基金一、二季度分别增持210.85万股和66.12万股;中信建投证券股份有限公司上半年累计增持23.64万股。

评论