文|科技说

在一个充满变量的周期内,市场对于企业的“定性”主要取决于:1.市场风格的切换(加息周期会从成长性偏好转向利润偏好);2.企业给予市场的信息,经营层面给市场更多想象,市场会因此调整基于预期的估值模型。

对于企业,如果要在当下跑赢市场大盘,就需要企业在经营层面更能契合市场当下“定性”和基于长远的“预期”,两者甚至是缺一不可的。

在此理论下我们回看最近热门的美团,2022年Q2财报中,美团调整业务口径:将餐饮外卖,到店酒旅以及闪购业务划分为“核心本地商业”,美团优选,买菜,网约车,共享单车等业务划为“新业务”。

以上调整也是让市场掀起了一轮热议,分析师们就又开始忙着计算“定性”以及“定量”的问题,而我们所关心的是,此次调整如何从经营面传导至预期面,以对市值管理带来长期影响。

本文我们将重点讨论:

其一,对美团进行量化分析,先对其“定性”?

其二,美团此次强调了即时零售这一概念,将如何影响预期管理?

美团量化分析

2022年的中概股乃至整个资本市场用“一波三折”概括是毫不过分的,内外部多重因素交织,使资本市场出现了历史上鲜见的大回调。

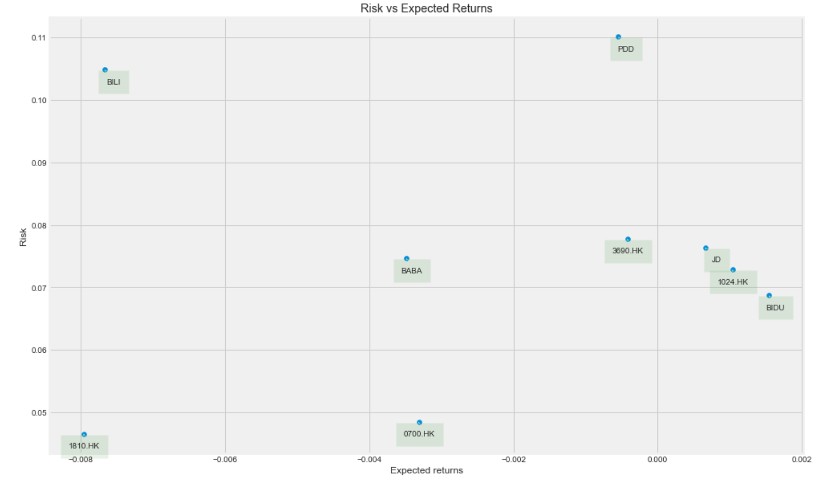

为客观对比不同企业在市场中的“定性”问题,我们首先采取量化分析手段,整理计算并建模,测算2022至今中概代表企业在资本市场中的表现:将股价每日变动标准差视为风险,平均每日变动则统计为期望收益,见下图

风险补偿作为资本市场投资的重要原则,也是长期投资机构所秉持的理念,换言之,风险与预期收益应该持正相关性,若风险大于预期收益,就不是一笔好投资,也就难吸引投资者。

在上图中可以看到一些有趣的现象:

其一,上一个阶段以高成长性著称的企业(如B站,拼多多)风险相对较高,在加息周期内市场风格的切换首先是要压缩此类企业估值,现象与理论在此互相验证,不过同比之下,拼多多预期收益要优于B站,我们又知道拼多多损益表是处于改善周期,这就又对资本市场预期产生了一定扰动:盈利性预期提高市场定价能力;

其二,老牌互联网头部巨无霸企业(阿里和腾讯),其预期收益则相对较低,其主要原因不仅在于处于行业反垄断的风暴中心,更在于其核心业务和第二曲线业务的成长性预期不足(核心业务的利润和现金流又非常稳定);

其三,美团处于上述两类企业之间,预期收益相较高,风险亦适中。当我们初次看到结果时是很吃惊的,毕竟美团此前一直被视为高成长企业的代表,2020年全球资本市场放水也使企业吃透此红利,理论上应该与B站那般在流动性回撤之后面临风险和预期双重压力,却并未发生。

在上图中我们发现美团的双重属性:兼有成长和价值双重表现。抑或是说,市场在美团身上分别找到了成长性和价值性的双重线索,使企业在与同类企业对比出现了上述现象。

这就引起了我们的兴趣,接下来我们就从基本面看美团,看上述结论能否在基本面中找到证据。

“即时零售”重点不在“即时”

在此次业务口径重新划分中,“核心本地商业”定位于企业的基石业务,其业务主要形态也属于近期市场热议的即时零售(除到店和酒旅之外)。

因此本文我们将研究重点放在“即时零售业务”的预期上,尤其是业务对于未来想象空间,且尤其值得注意的是,当美团提出“即时零售”时,市场中亦出现了不同声音,认为此模式可能只是原有货架电商模式的补充(满足一部分消费者的“即时”诉求)。

我们就有必要对此模式有比较清晰的认识。

我们认为即时零售之所以区别于原有电商零售,主要在于即时零售的“本地供给”,即时零售将本地类商家串联起来,平台提供配送和营销服务,线下本地商家提供服务和商品,且扩张服务半径,这不仅提高商品到达终端消费者的效率,亦可以在通过平台化合作,降低运营成本。

不过此模式又有两个核心要素:1.线下商家配合的意愿;2.平台化运营的长期经营是需要双赢局面。

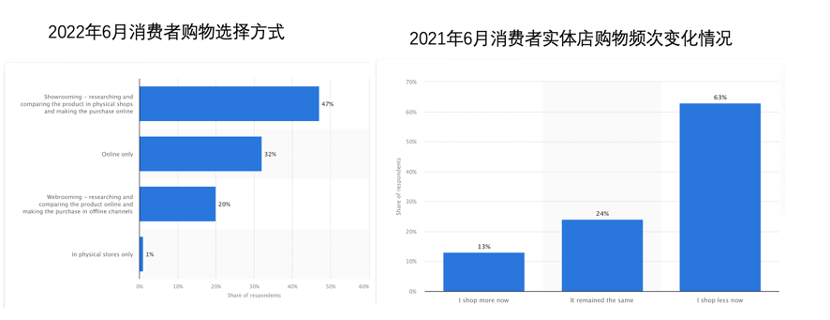

先看线下零售渠道所处现状,在疫情之后,用户行为习惯和商家经营理念都发生了很大改变。

上图为同一家咨询公司不同时间段的报告,可以看到线下实体店到店频次和预期是在直线下降的,这其中既有特殊时期行为受限的因素,亦是多年用户教育的必然结果。

另一方面我们需要强调的是,由于线下渠道的疲弱,其已经开始影响整个社消的“收缩”,抑或是原先单一线上要增量的模式可能已经出现系统性障碍。

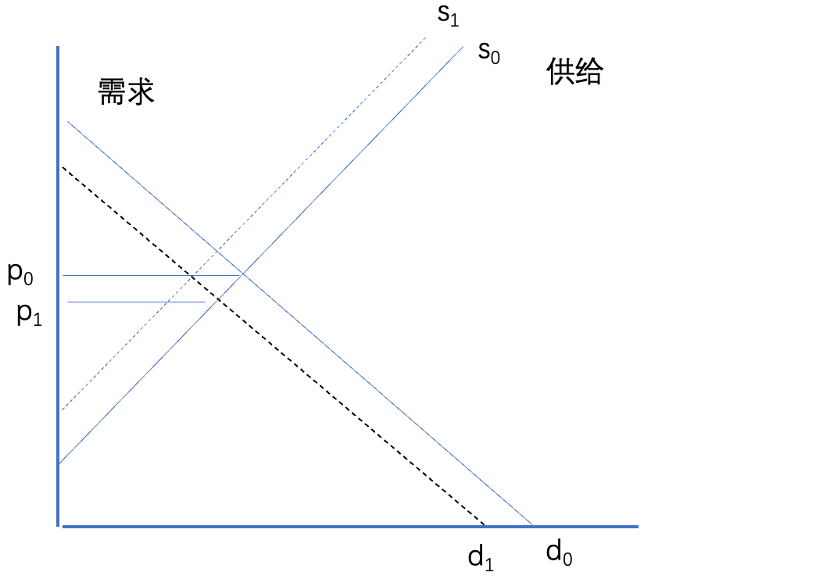

为便于分析,我们不妨用供需曲线去描述当前线下实体店以及整个零售业所面临的生存压力。

如上图所示,当线下市场供需关系处于平衡点时,市场价格为p0,当总需求面临冲击后,需求线左移,理论均衡价格就由p0到P1,也就是降价。

我们亦知道,很多连锁机构已经采取了线上线下同价销售的策略,线下价格更多跟随线上价格,若线下价格下调就要倒逼线上价格同样下调,整个销售体系的利润率将大打折扣,尤其在一个输入性通胀预期仍然极大的周期内。

在过去一段时间也确实出现了此现象,企业为确保现金流,放弃利润追求,采取线上高折扣的销售策略,不过这是很难长期持续的。

于是就会出现很奇怪的现象,为了确保总市场价格的平稳,一些企业会在此时降低供给,供给线左移(缺货,断供成为普遍现象),使价格重新回到p0,市场不断自我强化,走向收缩之路。

当然为应对上述现象,企业也采取了一些手段,如线上线下差异化供货(显然会影响消费者体验),这其实都不解决根本问题,当线下渠道不断收缩且还是很多企业必需渠道时(如快消,服装等等),两条渠道景气度的不一致就必然会出现此现象。

抑或是线上渠道所得利润以补贴线下以维持上述模式的进行。在此之前,虽然线上线下多有冲突,但由于整个社消的增长,加之线下商超还具有渠道铺货,品牌展示等特点,模式还是可以得以运行的,但在一个零售大盘收缩的周期内,企业经营负担陡增,原先的“合理性”以后就不一定合理了。

在我们的分析模型中,提振内需固然要靠线上,但在当下的收缩期间,线下其实成了整个行业的牛鼻子。

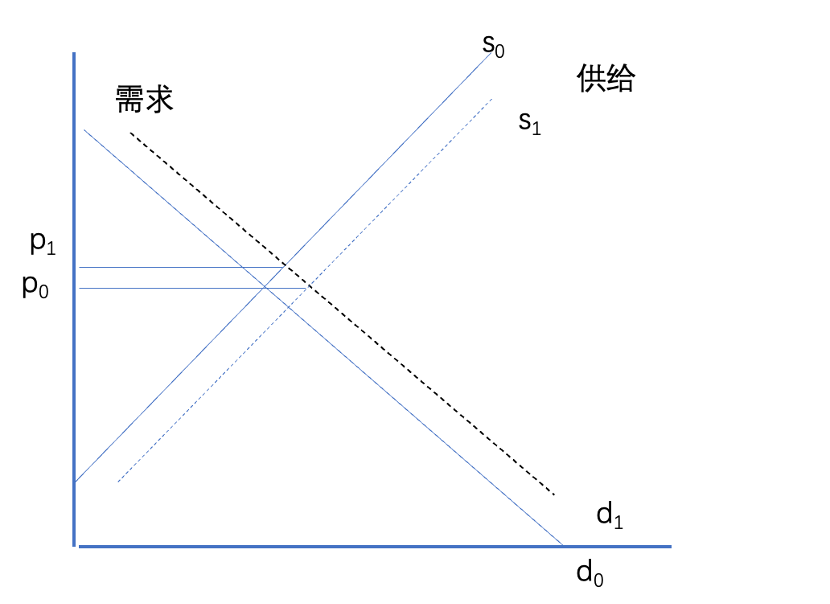

从逆周期性去考虑,当下最应该做的应该是下图

如图当线下总需求曲线在“即时零售”等业态的配合下右移,产品平衡点出现上移至p1,也就是涨价,为实现线上线下同步增长,抑制渠道一端过快增长,提高总供给,以实现扩张性成长。

上述分析虽然简单,却给我们勾勒了一个新的观察视角:

传统线上单渠道电商模式,在上一个阶段解决了总量的成长边际问题,但随着销售渠道融合的深入,线上线下虽然由彼此竞争关系改为合作,却仍然存在诸多矛盾,甚至已经成为行业的系统性问题,甚至将如堰塞湖一般阻碍行业发展。

于是这就为即时零售业务提供了一个快速增长的契机:为解决眼前的困难,在用户行为线上化迁移的背景下,线下商家会更加积极谋求与线上合作,扩大经营半径,提高获客质量,解决两端渠道发展过于不均衡这一弊端。

我们就可以做如下总结:美团在此所提“即时零售”关键词应该不是“即时”,毕竟货架模式,前置仓模式做到及时配送也是可以的,而是要突出连接和组织线下各类零售实体网络,以解决实体零售店的成长瓶颈为目的。

对于美团,基于其线下强大的商家经营基础和运营能力,此部分业务的合作商家就有可能从原先的商超,药店扩张到更多形态,诸如实物电商所涉及的服饰,美妆,可由标准品不断外延,是具有高成长性预期的。

近期我们也看到京东将达达并表,行业此趋势乃是相当明显的,不过我们需要强调的是:真正考验此部分的配送运力只是一个基础门槛,线下实体商家的经营能力乃是重中之重。分析机构强调配送而忽视线下本地供给就会有缘木求鱼之感。

美团相关性分析

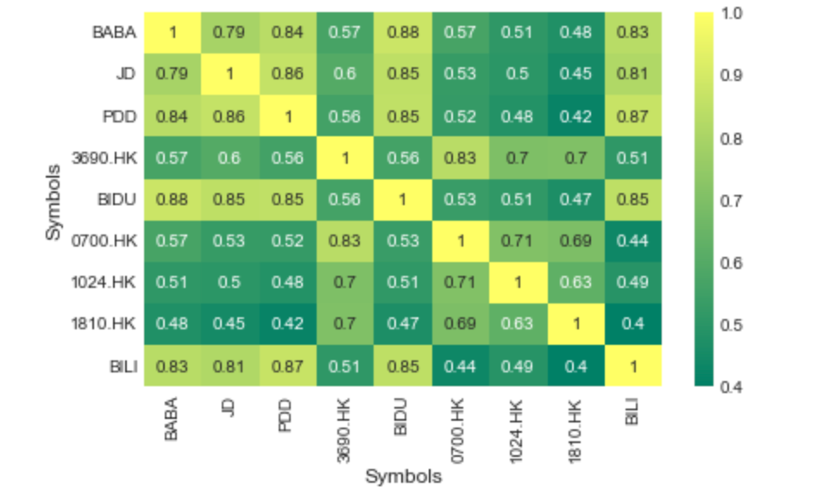

我们接下来再来讨论美团的资本市场表现问题,我们换位于长投基金,站在风险对冲角度,如果一个企业风险和预期收益均在行业中等水平时,机构如何选择其持有立场。

我们知道风险对冲更多是对不同相关性企业股票的持有,以分散风险,上图便是我国主要中概企业股价变动相关性(过去一年内),可以看出美团除与腾讯有较高相关性之外,与其他公司则有所不同(如阿里与京东,拼多多以及B站都有较高相关性)。

我们可以对此做如下解释:

其一,同一细分行业往往会被同一ETF基金持有,提高波动同步性;

其二,企业“定性”较为一致,如在加息周期内对成长股的放弃,在放水周期内对成长股的追逐。

市场对美团“定性”之“分裂”是可以从中找出线索的,企业既具有成长性特点,又有一定的盈利预期,在不同周期内企业只要调整经营节奏就可以给出市场所要的结果,各种分析框架掺杂其中,就有了风险和预期,股价相关性的特有走势。

评论