文|消金界

8月中下旬,国内楼宇媒体第一股的分众传媒(002027.SZ)披露其2022年半年度财务报告。

数据显示,在营收、净利双双创下自2020H1的新低后,其股价也“跌跌不休”,自2021年2月的高点12.74元/股后,便上演了一幕“滚滚长江东逝水”的行情。截至其半年报发布前一日,分众传媒最新股价仅为5.83元/股,较最高点跌幅达54.2%,已然腰斩。

作为国内楼宇媒体内当之无愧的老大,业绩、股价双双遭“腰斩”的原因到底为何?值得关注。

01 业绩创新低,原因为哪般?

根据其半年报数据显示:2022H1录的营收45.82亿元,同比下滑33.77%,录的净利润14.31亿元,同比下滑50.92%;拆季度来看,Q1营收29.39亿元,同比下滑18.19%,Q2营收19.13亿元,同比下滑48.76%,Q2营收较Q1环比下滑34.9%;Q1净利润9.4亿元,Q2净利润4.91亿元,Q2净利润较Q1环比下滑47.7%;可以看出,营收、净利同比、环比均出现明显的下滑,且下滑幅度较大,成长能力衰退迹象明显。

盈利能力方面,2022H1毛利率58.96%,同比减少6.92个百分点,其中Q1毛利率63.37%,Q2毛利率52.18%,除了呈现持续下滑的趋势外,Q2毛利率也是自2020Q2以来首次下滑至60%以下,显然,主营业务即出现了“不增收”外,也迎来了“不增利”。

而受更多因素影响的净利率方面,2022H1净利率29.49%,同比减少10.3个百分点,其中Q1净利率31.99%,Q2净利率则进一步走低至29.49%,可见除了主营之外,其他业务也并没有大多“增分”项目出来。

那么,业绩萎靡的原因除了受上半年疫情的反复影响之外,有没有其他因素给其带来扰动?我们接着往下看。

先看营收方面,分产品来看的话,分众的营收可以按楼宇媒体、影院媒体及其他来划分,其中楼宇媒体占据其90%以上的营收比重(楼宇媒体又细拆为电视和海报两块),影院媒体占据了8%左右。营收的大头主要在楼宇媒体这块。

从其楼宇媒体的布局来看,主要集中在一二线等大型城市,三线及以下城市除了少量布局了一些海报媒体之外,可以说覆盖度并不高。

从今年上半年的疫情发生地来看,北上广深可以说是全部过了一遍,特别是上海这波疫情,Q2几乎全部居家办公,这样看来,其Q2业绩环比Q1下滑也就不足为奇。

但别忘了,上半年的疫情主要发生在北上广深这几个一线城市,二线城市受影响相对有限,而且结合其媒体布局来看,无论是电视,还是海报,二线城市布局占比都是最高的,从数据上来看,点位数超过一线城市一倍有余,那么,在一线营收停滞下,没有及时调整,加大对二线城市的发力吗?

或许发力了,但是效果并不明显,原因是啥,我们从客户结构的分析中,或许可以找到答案。

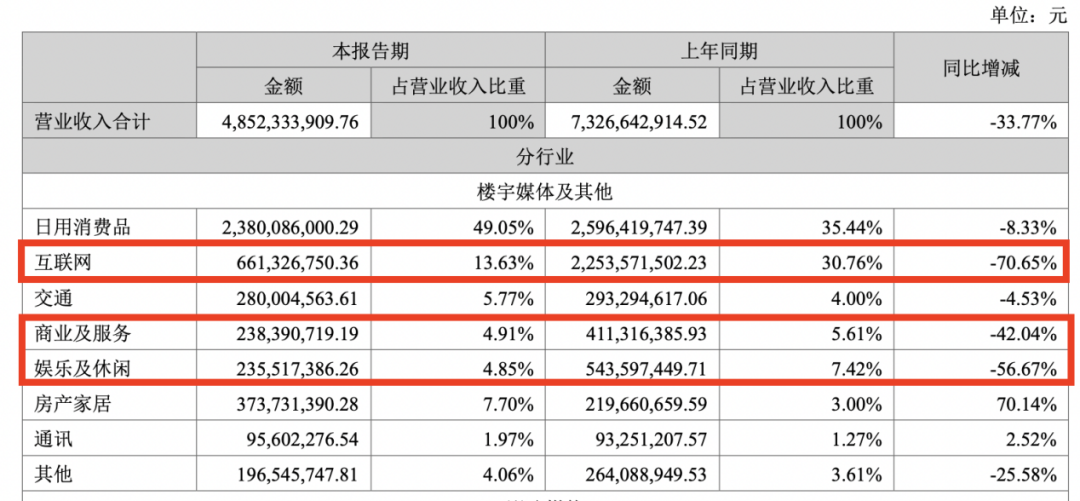

我们来看其营收按行业来划分的占比情况下,如下图:

可以看出,2021H1的三个“金主爸爸”——互联网、商业及服务、娱乐及休闲行业在今年都没再疯狂“撒钱”了,特别是互联网这块,其贡献的营收由2021H1的22.5亿元直接降至6.6亿元,缩水70%以上。再仔细想想之前在这块狂轰乱炸的“教培”机构还剩下哪些?想想互联网大厂过去一年又为社会“输送”了多少人才,也就明白了为什么互联网行业贡献的营收缩水这么严重。

对于分众来讲,没了“风口”行业的砸钱抢市场,仅依靠传统行业的营销投放,显然撑不起其持续增长的业绩规模。

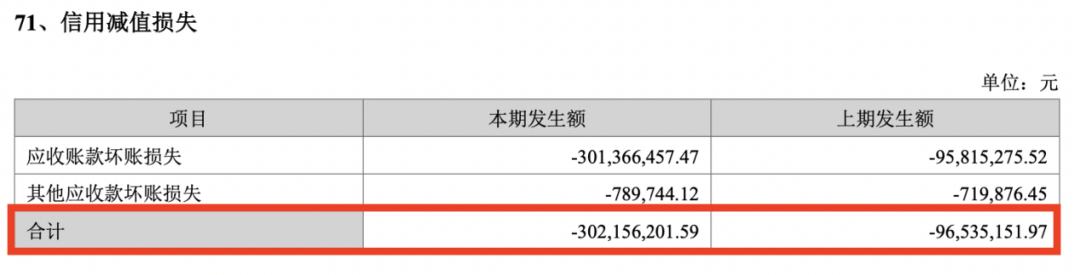

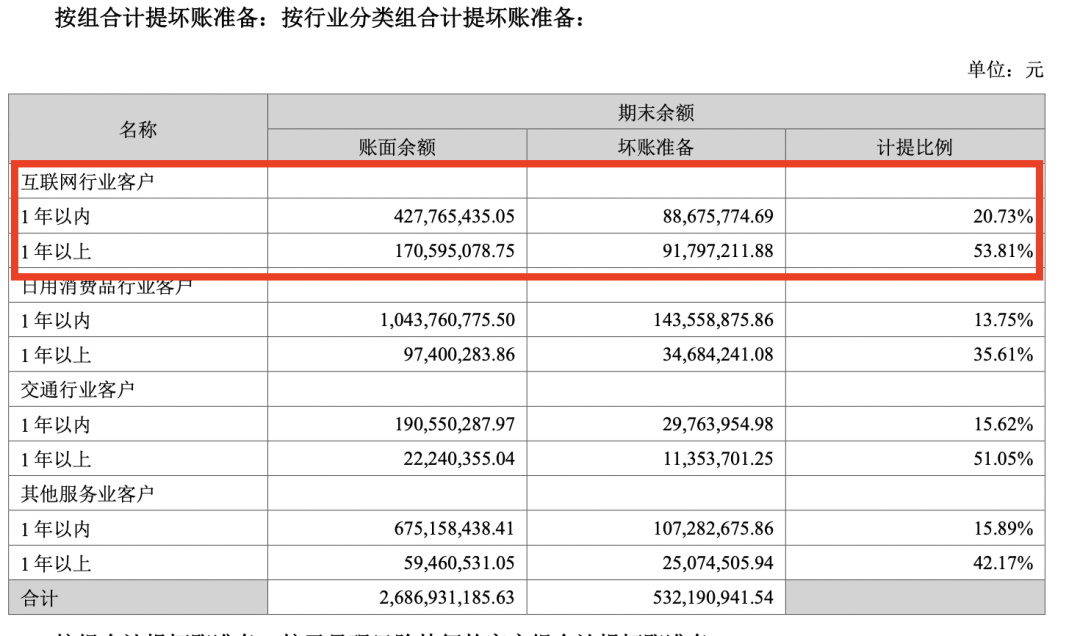

净利方面,除了毛利率下滑带来的利润下滑之外,翻看其损益报表,不难发现信用资产减值损失也是在“开倒车”。2022H1信用资产减值损失为3.02亿元,较2021年同期增加了2.05亿元,分季度来看,该科目Q1金额为1.24亿元,Q2进一步增加至1.78亿元,环比增幅超过43%。

该科目金额大幅增加的主要原因是对应收账款计提了大量的坏账准备,特别是互联网行业,计提的坏账准备比例明显高于其他行业。同时受制于应收基数也较大,坏账准备金额也明显高于其他行业,成为净利的“减分”项。

因此来看,业绩下滑除了疫情影响外,客户结构单一,过分依赖互联网行业也是不可忽视的因素之一。

02 主营之外爱“投资”,含“科”量明显存水分

作为一家“轻资产”公司,分众传媒基本没有大型的固定资产,其业务模式也可以简单粗暴的理解为“二房东”模式,也就是与楼宇运营商签订租赁合同,然后再进行媒体铺设投放。

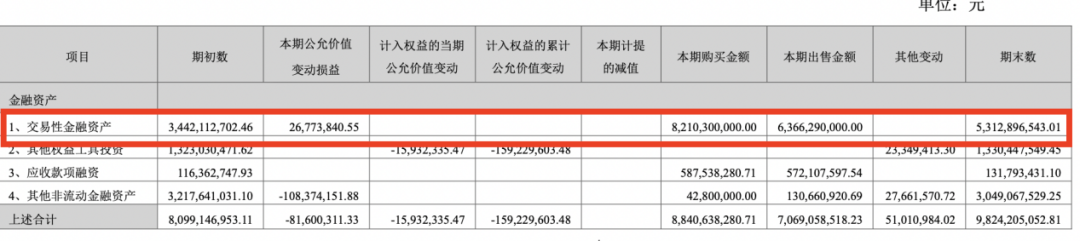

所以,我们来看其资产结构不难发现,除了与经营相关的营收账款金额较大以外,金额最多就属与“投资”相关的资产。

如交易性金属资产、长期股权投资、其他权益投资、其他非流动金融资产等,这几个科目金额占其2022二季度末总资产的比重就达到了43%,如果再加上货币现金40.16亿元,占比更是在58%以上,可以说超六成都是跟主业关联度不高的投资业务。

这一方面说明分众传媒的账上变现能力极强,不缺现金,也说明其业务模式较为简单,不需要投入大量的资金在存货、固定资产、在建工程等。那么经营利润除了维持日常的经营之外,也就只剩下理财与投资。

那是不是分众在投资这块就做的很优秀?然而并不理想。

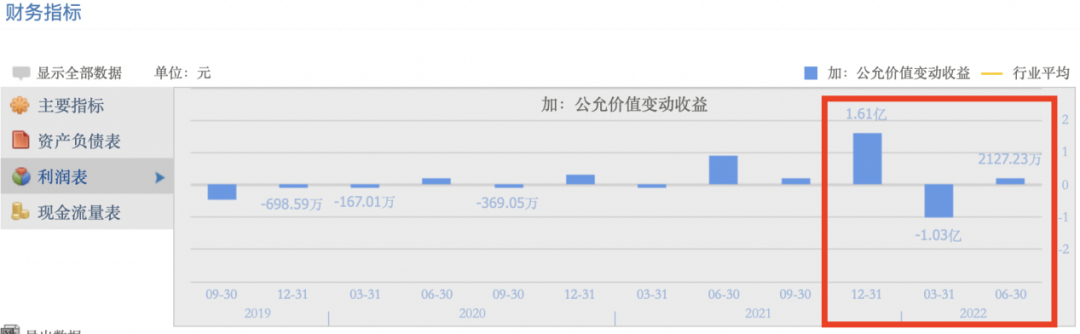

2022H1其公允价值变动损益(可以把这个科目的业务简单点理解为就是买一些股票、基金等随时准备出售的金融资产)为-0.82亿元,而2021年这一数值为2.63亿元,也就是说半年亏了3.4个亿,分季度来看,Q1亏了1.03亿,Q2回血赚了0.22亿。

可以看出分众炒股(基金)能力并不突出,但这不妨碍分众对于股市和基金的热爱,仅今年上半年,分众购买了超过82亿元的股票或者基金同时,又卖出了63.66亿元,在加上期初的34.42亿元,期末持有的交易性金融资产余额也来到了53.12亿元。

“一买一卖”之间,且不说这个交易额秒杀一众专业投资者,单单就贡献的印花税、佣金,就得让税务机关和机构们喊出那句,“这样的企业给我来一打”。

果然有钱就是任性,不难看出分众的投资做得很“丰满”。

除了爱炒股之外,作为一家信息技术公司,同时作为一家高新技术企业,按理说含“科”值水平也不会低,而最新体现这个指标含量的,就是其研发投入。再看看分众传媒的研发费用,从2017年的2.24亿元一路下滑至2021年的0.89亿元,占营收的比重也从1.86%将至0.6%。2022H1研发费用更是进一步下滑至0.4亿元,较去年同期下降16%。显然,分众的这个高新技术企业的含“科”量明显水分不少。

03 互金利润大跳水,是否还会再钟情?

提起分众就不得不提分众旗下的金融业务板块,早在2015年消费金融刚刚兴起之际,分众传媒就斥资上亿元投资了“数禾科技”,持有其70%股份,而该公司也是金融信贷产品“还呗”的运营主体。

从分众披露的数据来看,截至2022年6月末,其依然持有“还呗”运营主体数禾科技35.88%,为其第一大机构股东。再看数禾2022半年度业绩,虽然营收23.25亿元较去年同期的22.95亿元同比微增1.31%,但净利润却是不升反降由去年的6.21亿元降至今年的2.74亿元,降幅达到55.8%。结合同业已上市平台的半年度业绩数据来看,数禾或许也面临着逾期数据走高进而蚕食净利润的尴尬困境。再考虑到互联网金融行业收紧的对客费率定价权,在交易规模上又与头部平台差距较大,叠加疫情下风险的不稳定,如果不尽快做大规模,在后期“薄利”情况下,显然存在营收、净利双降的可能性,自然也就少不了找分众这个“爸爸”要奶喝。

而对于分众来讲,投资数禾的这笔投资不仅早就已经收回投资,且已经是大赚特赚,即使后期互金行业迎来更加严峻的并购、洗牌、出局,分众也可以挥一挥衣袖带着巨额的投资收益离场,更何况,这个这项投资还有着登陆资本市场的预期,在离场前还有“故事”可讲。资本哪有长情可言?

04 尾声

依靠电梯这个特殊的场景,分众传媒成为了过去20年里最受益的企业之一,也借着互联网巨头、新贵们不断地砸钱造风口,分众也成为了别人口中的风口,但是随着互联网这波浪潮的退去,面对收紧的营销投放,分众也不得不去感受周期魔咒。

或许,等到下个风口再起,分众又会成为那个飞在天上的猪。对于卖铲子的人而言,运气与机遇总是更为重要些吧。

评论