文|猎云网 韩文静

“员工必须活到100岁”“不允许员工死于心脑血管病”……这些让人印象深刻的话语,均出自华大系掌舵人汪建。

以“能说、敢说”闻名业界,汪建有些特立独行,也成为了任正非口中“有争议的神人”。而这位风云人物,将迎来第二个IPO。

五年前,华大基因上市,市值一度突破千亿大关,被称为“基因界的腾讯”。上市之日,汪建两次拒绝敲钟,把敲钟的机会留给了一些罕见病患者。

如今,华大基因兄弟公司华大智造也将登陆资本市场。8月31日,华大智造开启申购,IPO定价87.18元/股,拟募资25.28亿元。

作为国产基因测序仪龙头,华大智造能否扛起国产替代的大旗?将会在基因测序行业交出一份怎样的答卷?

汪建收获第二家上市公司

1954年出生的汪建,今年已经68岁。汪建的前半生是科学家,在赴美留学期间,开始接触基因科研领域,后来担任中国科学院遗传所人类基因组中心执行主任。

1999年,汪建参与了人类基因组计划,同时成立了华大集团。

汪建认为:“万物生长不靠太阳,立体农业不靠土壤,掌控生老病死不是梦想。冯仑说我是活在未来,混在当今,这话我爱听,世界是为活得长的人准备的”。

2007年,年逾半百的汪建,带领华大基因落户深圳。同年,他领导华大基因完成绘制第一个中国人基因组图谱。

带着“基因科技造福人类”的理念,2017年,华大基因叩开了深交所的大门。

华大基因上市之时,汪建与公司高管团队站在一边,把敲钟的机会给了六位需要基因技术关怀的特殊人士,汪建说“我们希望我们上市敲响的是基因疾病的丧钟”。

在上市后不到2个月,华大基因暴涨十余倍,一度创下千亿市值神话。如今即将登陆科创板的华大智造,能否复制华大基因的暴涨路径?

从华大基因和华大智造的关系上看,二者为上下游的关系,华大智造的主营业务为测序仪及配套试剂的研发、生产和销售,是华大基因重要的仪器、试剂供应商。

值得注意的是,二者的实际控制人都是汪建。

华大智造的创立要追溯到2013年,当时华大集团收购了美国基因测序公司CG公司,获得基因测序仪的生产能力,并在CG的基础上发展起了基因测序仪器业务。

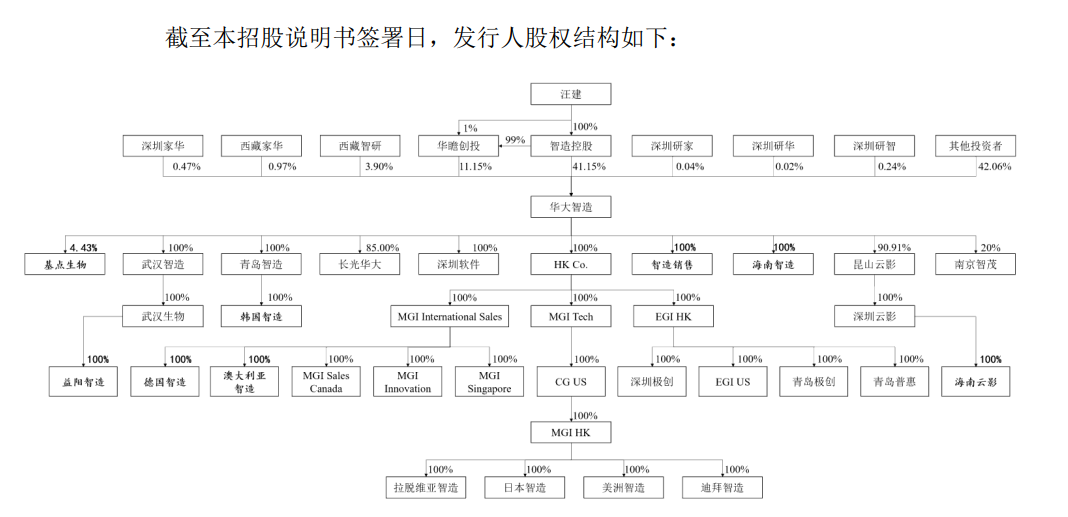

2016年,华大智造正式成立,主业为基因测序仪业务和实验室自动化业务。IPO前,汪建旗下智造控股持股41.15%,汪建旗下华瞻创投持股为11.15%;汪建间接持股为52.3%,为公司的实控人。

上市前,多名股东突击入股

头顶“国内基因测序设备第一股”的光环,华大智造在一级市场备受追捧。

2019年,华大智造完成首轮融资,规模超2亿美元,投资方为中信金石、松禾资本、东证资本等多家知名机构。

2020年5月,华大智造宣布完成超过10亿美元B轮融资,领投方为IDG资本、CPE,华兴新经济基金、国方资本、华泰紫金、钛信资本、上海赛领、基石资本、上海鼎峰、国泰君安创投等跟投,老股东中信证券/金石投资、松禾资本等追加投资。

除此之外,据招股书披露,华大智造还进行过几次增资扩股:

2020年1月6日,由中信并购、金石智娱、金石金汭、金石翊康、共赢一号、共赢成长、锲镂投资、松禾成长、松禾一号、东证腾骢、东证腾骙、松禾四号、Green Pine 以投后估值 25.12 亿美元(折合约168.91 亿元人民币)对华大智造有限进行增资。

2020年4月7日,由共赢一号、Ascent Cheer、鼎锋华禅、中洲铁城、上海赛荟、上海赛领、平阳钛瑞、钛信一期、镇江威询、华盖信诚、国君共欣、领誉基石、领汇基石、马鞍山宏峰、广发信德、青岛西海岸、青岛海控金控、红华一号对华大智造进行增资,增资价格按照投后估值199.15亿元计算。

2020年5月25日,华大智造以转让及增资价格按照投后估值213.50亿元获得上海国方、华泰战新、苏州华兴、CPE、平阳钛瑞、钛信一期、丰盈六号、中信证券投资、金石智娱、金石金汭、三峡金石等股权投资。

2020年6月24日,华大智造进行了第四次增资,由天津鲲鹏、丰盈七号认购,认购价格按照投后估值220.49亿元确定。

也就是说,在半年的时间内,华大智造通过增资或股权转让,新增机构投资者超过40位,投后估值也提升至220.49亿元。

来源:华大智造招股书

事实上资本的注入,与华大智造的业绩向好不无关系。

招股书显示,华大智造2019年、2020年、2021年营收分别为10.91亿元、27.8亿元、39.29亿元;净利分别为-2.39亿元、2.56亿元、4.76亿元;扣非后净利分别为-1.3亿元、2.4亿元、4.93亿元。

在2020年,华大智造扭亏为盈。2022上半年,公司营业收入为23.61亿元,同比上升20.52%。

目前,在全球范围内,具有自主研发并量产临床级高通量基因测序仪能力的企业主要有三家,除了基因测序巨头Illumina、美国医疗器械巨头Thermo Fisher,就是华大智造了。

目前,华大智造业务布局遍布六大洲80多个国家和地区,在全球服务累计超过1,300个用户,并已在全球多个国家和地区设立科研、生产基地及培训与售后服务中心等,是全球少数几家具有自主研发并量产临床级高通量基因测序仪能力的企业之一。

靠新冠疫情赚20亿,能否持续?

相关数据显示,预计到2030年,中国基因测序仪及耗材市场规模将达303.9亿元。

目前,华大智造的主营业务为基因测序仪业务和实验室自动化业务两大板块。

2019-2021年,公司实验室自动化业务收入分别为5897万元、20.62亿元、21.92亿元,占公司总收入的比重为5.45%、74.87%、56.27%。

2021年,公司与新冠疫情相关的收入为23.44亿元,占当期营业收入的比例为59.67%,主要来自实验室自动化业务板块。

疫情带来的实验室自动化业务增长能否持续,还有待进一步观察。华大智造在招股书中也提到,随着新冠疫情逐渐得到控制,这几年占公司总收入比重较高的与抗击新冠疫情相关的实验室自动化板块的仪器及试剂业务将受到影响。

此外,华大智造的关联交易也曾一度引发外界质疑。

作为华大智造最大的实际控制人,公司董事长汪健目前也是华大智造最大的客户华大基因的实控人。

2019年,公司前五大客户的销售金额合计占同期营业收入比例高达79.18%,其中华大基因占比达55.92%。

后来,华大智造的关联交易和客户集中度有所降低,2020年-2021年,公司前五大客户的销售金额合计占同期营业收入比例分别为34.71%、25.95%,其中华大基因的占比分别下降至17.15%、14.2%。

现阶段,华大智造作为少有的能在国际上走出去并与国外巨头竞争的企业代表,能否再续“兄弟股”华大基因上市时的辉煌表现,还有待时间的考验。

评论