记者 |

国内游戏公司龙头三七互娱(002555.SZ)上半年净利润翻倍。

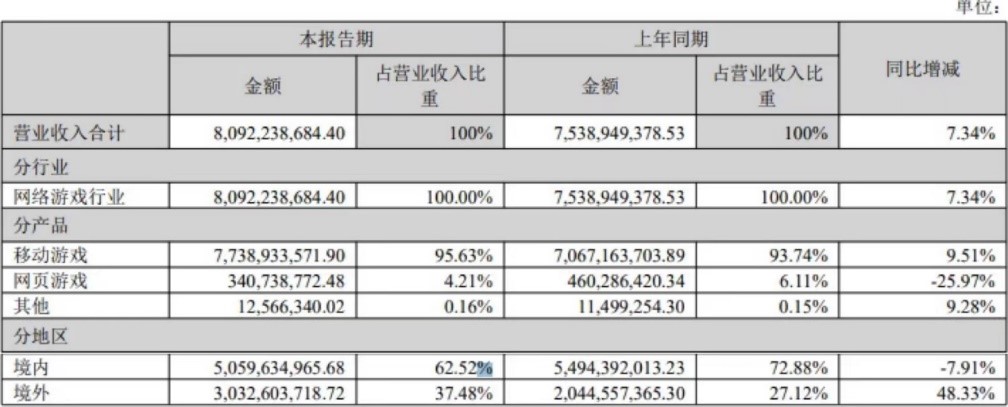

8月30日晚,三七互娱发布2022年半年报,期内公司实现营业收入80.92亿元,同比增长7.34%;实现归属于上市公司股东的净利润16.95亿元,同比增长98.56%。公司拟每10股派现3.5元。

三七互娱表示,业绩增长因素主要如下: 2021年上线的《斗罗大陆:魂师对决》《荣耀大天使》《斗罗大陆:武魂觉醒》等多款游戏在本报告期已进入成长期,已上线运营项目表现优异;同时公司海外营业收入占比不断提升,面向全球市场发行的《斗罗大陆:魂师对决》《Puzzles&Survival》《叫我大掌柜》《云上城之歌》等多款游戏表现优秀。

今年上半年国内游戏行业显出颓势。据中国音数协游戏工委与中国游戏产业研究院共同发布的《2022年1-6月中国游戏产业报告》,今年上半年国内游戏市场实际销售收入1,477.89亿元,同比下降1.80%,出现近年来的首次同比下降;游戏用户规模同比下降0.13%。市场收入与用户规模出现“双降”,主因是疫情期间用户收入减少,消费意愿降低以及游戏企业经营成本持续增加等。

在此背景下,三七互娱的境内业务营收有所下滑。今年上半年公司境内实现营业收入50.60亿元,同比下降7.91%。公司表示,用户规模下降趋势表明,游戏产业的“人口红利”基本消失,行业或已进入存量竞争时代。

海外业务方面,今年上半年三七互娱实现境外营业收入30.33亿元,同比增长48.33%,创下历史新高。

据data.ai统计,三七互娱于data.ai公布的2022年度全球52强发行商排行中实现爆发式提升,跻身榜单第25名,挺进2022年度中国游戏厂商出海收入飞跃榜30强第二名。

三七互娱表示,报告期内公司全球发行的移动游戏最高月流水超过20亿元,全球新增注册用户合计超过1.3亿,全球最高月活跃用户超过4000万,全球在运营月均流水破亿产品多达6款,其中最早上线产品已运营近4年。

至于三七互娱的游戏产品储备,公司表示面向全球市场储备了超二十款产品,涵盖MMORPG、卡牌、SLG、模拟经营等四大赛道;其中储备的自研产品就有近十款,包括《霸业》《代号魔幻M》《代号古风》等手游。

对于今年上半年大火的元宇宙,三七互娱也有布局。公司称已通过投资切入算力、半导体、光学、显示、整机、应用及底层技术等多重元宇宙底层涉及领域,投资包括光学模组、光学显示、AR眼镜、VR/内容在内的多家企业,如Archiact、WaveOptics、Raxium、宸境科技、万有引力等。

此外7月19日三七互娱发布公告称,拟以不超过5000万元的自有资金对“同歌一期基金”进行增资,协同歌尔股份、米哈游等行业领先企业,聚焦增强现实/虚拟现实等新业态机遇。

中信建投证券8月31日研报认为,三七互娱主力产品未来有望保持稳健长线运营并持续贡献利润;同时公司新游戏储备丰富,有望于国内和海外市场持续拓展。调整公司2022-2024年EPS预测至1.50/1.73/1.96元(原预测为1.46/1.69/1.91元),现价对应估值分别为13/12/10x PE。

8月31日开盘后,三七互娱股价最高涨4.26%,截至收盘涨0.99%。

评论