记者 |

2022年中报季的收官,在今年的年中业绩会,房地产贷款业务风险敞口成为市场最关注的话题之一。

国有六大行的涉房贷款业务风险敞口几何?

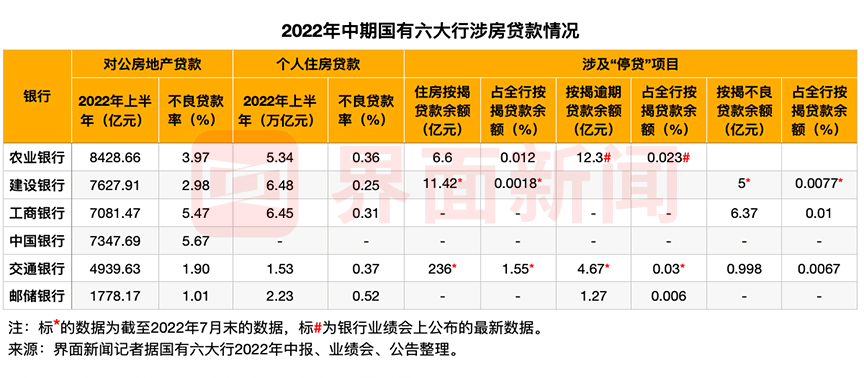

从总体来看,2022年上半年,国有六大行的对公房地产贷款的不良率均偏高,其中,中国银行对公房地产不良贷款率最高,为5.67%。

六家银行中,除中国银行外,其余银行均在年报中公布个人住房贷款余额和不良贷款率情况,相较对公房地产贷款而言,各银行的个人按揭贷款不良率均偏低,其中,最高的是交通银行,为0.37%。

值得一提的是,对于上半年“停贷潮”、提前还房贷的影响和应对措施,国有六大行管理层均在业绩会上进行回应,仅中国银行未在公告和业绩会上公布涉及“停贷”项目的具体数据。国有六大行银行管理层均表示整体风险可控。

工商银行:“停工”项目涉及按揭不良贷款余额为6.37亿元

工商银行副行长王景武介绍,上半年,工商银行房地产领域的资产质量总体平稳可控,个人住房贷款不良率为0.31%,继续保持较优水平。截至6月末,停工项目涉及工行的按揭不良贷款余额为6.37亿元,占全行按揭贷款余额的0.01%,风险可控。

“少数按揭客户出于调整家庭资产负债表的需要,确实存在提前还款的情况,但我们判断和往年相比,其实这种趋势并不十分明显。”工商银行副行长郑国雨进一步指出,上半年,工商银行按揭客户贷款收回是3800亿元,其中提前还款是2600亿元,与去年相比增长300亿元, 但是工行今年的贷款余额和去年相比多了10%,所以从金额上提前还款的多了300亿元,但比例上和去年是相当的,实际上就是没有特别明显的变化。

郑国雨表示,工行的按揭贷款中,一手房贷款占76%,首套房贷款占90%,贷款乘数为53.6%,目前剩余乘数是51%。从这一组数据来看,工商银行的按揭贷款质量应该说是非常好,安全垫非常厚实。另外,工行每天监测停贷项目,停贷项目涉及到工行的贷款量和客户数非常小,不会对工行整体的质量构成明显的影响,所以房贷的质量是有保障的。

对于下一步的措施,郑国雨介绍,工商银行将采取四个方面的措施。

第一,积极支持地方政府保交楼、保民生和保稳定的工作,支持风险房企项目风险的缓释和处置的相关工作,按照市场化、法制化、商业和持续原则,做好相关的服务工作。

第二,在有效风险隔离的前提下,做贷款展期,发放开发贷款、按揭贷款,来支持风险房企合理的融资需求。同时,稳妥地开展并购贷款业务,推进风险项目的化解处置。

第三,大家都会关注到的对预售资金监管的严格的要求,工行会发挥在科技方面的优势,优化预售资金的监管系统,确保预售资金专款专用,保障购房者的合法权益。

第四,做好房贷风险的排查,以及防止房贷风险向上下游供应链传导,做好压力测试,提前部署预案,切实防范风险。

农业银行:存在“保交楼”风险的楼盘共1112个

对于房地产贷款业务敞口问题,农业银行副行长张旭光介绍,截至6月末,农业银行的房地产业务贷款总额8429亿元,较上年末增加124亿元,增幅1.49%;对于房地产的开发贷款,银行口径投放金额1130亿元,增量和增速在可比同业名列前茅。

“同时,我们房地产存量的对公贷款资产质量确实受到一定的压力,到6月末,农业银行房地产不良贷款余额335亿元,较上年上升53亿元,不良率是3.97%,较上一年上升0.58个百分点,这个主要是受前期有一些扩张比较快、负债水平高、少数大型民企的风险持续暴露的影响。当然风险暴露到目前为止比较充分,而且农行总体房地产对公贷款余额量在同业里也不是很大的,所以风险是可控的。”张旭光表示。

对于住房按揭贷款,农业银行副行长林立进一步介绍,上半年就全行个人住房贷款共投放4138亿元,较上年末净增1025亿元,县域个人住房贷款净增638亿元,占比达62%。在业务发展过程中,农业银行认真贯彻落实国家减费让利的要求,不断优化贷款利率定价水平。上半年新发放的个人住房贷款利率环比下降了20个BP(基点)。

林立指出,通过梳理,现阶段农行存在“保交楼”风险的楼盘总共1112个,涉及逾期按揭贷款余额12.3亿元,占全行个人住房贷款余额0.023%。通过各方共同的努力,目前已经有746个项目纳入地方政府“保交楼”管理范围,其中,已经有60个项目达到交付的条件,正在陆续办理交付的手续。

林立还介绍,“对于小部分个人住房贷款客户选择提前偿还房贷,我们了解主要是基于客户自身财务规划,当然也和现阶段金融投资收益率下降也有一定关联。对这方面问题,我们一方面坚持以客户为中心,为了客户提前还款提供便利,包括做好申请受理,合理减免违约金。另一方面,我们依托农行大财富管理体系,近期有针对性地加大对个人住房贷款客户服务的力度,更好地满足客户资金,做好民生金融、财富金融的服务。”

中国银行:停贷项目按揭贷款的金额比较小

中国银行风险总监刘坚东指出,今年上半年,中国银行对公房地产的不良率较年初上升了0.6个百分点,基本保持在同业水平上。上半年针对房地产的整体情况,中国银行做了全口径的排查以及研判,包括贷款、债券、理财等业务等全口径的排查。根据排查的情况,判断出险客户的敞口相对比较低,总体风险可控。

刘坚东进一步介绍,中国银行根据排查的情况采取措施,主动应对,积极配合各地政府推进保交楼、保民生、保稳定的工作。在停贷事件发生以后,中国银行对全行涉及停工停贷的各类贷款进行了排查。总体来看,中国银行自身的停贷项目按揭贷款的金额比较小,与同业基本保持同样的水平,停工停建延期交付贷款的规模占该行总体房地产贷款的比例不高,整体风险可控。

刘坚东表示,中国银行将继续坚持贯彻房住不炒的基本政策,支持房地产企业和购房者的合理融资需求,有序安排房地产贷款投放,维护住房消费者的合法权益,优先支持保障性租赁住房普通住宅开发项目,持续优化房地产贷款的结构,促进房地产业健康发展和良性的循环。

建设银行:全行涉及停贷断供个人按揭逾期贷款11.42亿元

业绩会上,建设银行管理层首次公开回应该行涉及停贷断供的个人住房按揭贷款余额的情况。

在部分楼盘延期、客户断供的影响方面,建设银行副行长李运表示,前段时间一些媒体在公开渠道发布业主强制停贷的告知书,引起各方的高度关注。建设银行高度重视,迅速响应,第一时间对于断供的情况进行全面的摸排。截止到7月底,全行涉及停贷断供舆情的个人按揭逾期贷款的金额是11.42亿元,占全行全部按揭贷款余额的0.018%,不良余额5亿元,占全行全部按揭贷款余额的0.0077%。

李运指出,总体来看,建设银行个人按揭贷款风险整体可控。下一步,建行将积极配合地方政府推进保交楼、保民生、保稳定的工作,协助妥善化解风险,促进房地产市场平稳健康发展。

交通银行:延期、停工或“烂尾”风险的项目369个

交通银行行长刘珺表示,交行对出险企业涉及的房地产项目进行了全面排查,按照实质性风险判断原则,将符合不良特征的房地产项目贷款下迁不良,反映真实风险。从对公房地产贷款来看,截至6月末,集团对公房地产贷款不良余额94.03亿元,环比3月末增加26.26亿元,不良率1.90%,较3月末上升0.42个百分点。下一步,交行将继续以“因城因户施策,分层分类管理”为原则,力争保持房地产行业贷款资产质量总体稳定。

交通银行副行长周万阜介绍,经排查,交行涉及“断供”楼盘开发商的贷款余额规模较小,整体风险可控。截至今年7月末,存量合作项目中存在延期交房、停工或“烂尾”风险的项目,合计是369个,涉及住房按揭贷款余额为236亿元,在全部按揭贷款余额中占比1.55%,其中逾期贷款为4.67亿元,占全部按揭贷款余额的0.03%。

“后续我们还将继续开展滚动排查,强化按揭贷款项目的风险监测,在当地政府总体安排框架下,遵循监管的指导意见,配合地方政府积极推进保交楼、保民生、保稳定工作,依法依规做好相关金融服务,维护房地产市场的平稳健康发展。”周万阜表示。

邮储银行:停工项目涉及的逾期贷款余额1.27亿元

邮储银行副行长姚红回应称:“目前,邮储银行全行个人按揭贷款是2.2万亿元,停工项目涉及的逾期贷款余额1.27亿元,占比非常小。我们持续加强跟踪和排查,整体风险可控。我行住房按揭贷款抗风险能力良好,一方面源于审慎的风险文化,另一方面来自合理的资源摆布。”

在在对公房地产方面,姚红介绍,该行表内外业务规模都比较小。截至6月末,全行房地产行业贷款余额1778亿元,债券、非标等投向房地产领域业务余额55亿元,理财投资、债券承销、代销等投向房地产领域业务余额269亿元。具体到房开贷,邮储银行房地产开发贷款规模1091亿元,占全行贷款余额的1.59%,其中,一半以上具备土地和在建工程抵押,其余绝大部分也采用了保证担保的方式。

在房地产贷款的风险防控举措上,姚红分享了三方面经验。一是区域布局上坚持分类调控,因城施策。邮储银行根据地方经济发展、人口水平、市场需求、商品房库存等因素,建立地市级房地产风险监测模型,在不同的区域进行差异化的授权,合理地调配信贷资源,防范区域性的信贷风险。二是在渠道管理上,邮储银行在项目的区域、定价、开发企业等维度设立了比较严格的准入标准,坚持从源头上把控风险,全面地监测二手房中介等合作渠道运营情况,做分层管理,加强优质渠道合作。三是在客户结构上,该行持续优化数字化风控技术,不断优化迭代模型策略,提升客户风险的识别和洗钱风险的防控能力。目前该行高评级的客户占比在持续提升。

(界面新闻记者曾令俊对此文亦有贡献。)

评论