文|红钻财经

“未来五年,网络安全行业不差钱”,奇安信上市之初,公司创始人齐向东对网安行业发展前景非常乐观。

“今年奇安信高质量发展的目标就是扭亏为盈”,2022年3月20日,齐向东在奇安信年会上公开表示,调子似乎较上一年低了不少。

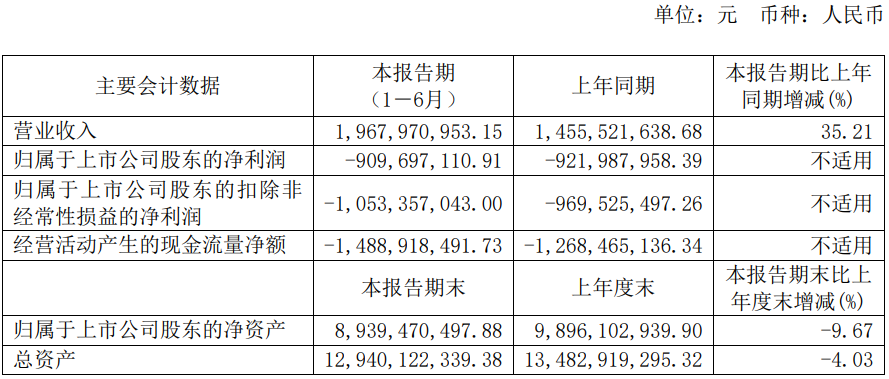

从半年报数据上看,今年上半年奇安信亏损超过10亿元。截至6月末,公司货币资金余额仅为20.66亿元。显然,如不能尽快实现扭亏为盈,不管网络安全行业差不差钱,奇安信恐怕都支撑不了五年。

01 齐向东的flag

相比“红衣大炮”周鸿祎,齐向东是个非常低调的人。至少在奇安信科创板上市之前,齐向东只是周鸿祎背后的男人,并不被人所知。

2020年7月2日,奇安信成功登陆A股,成为“科创网安第一股”,首日市值突破900亿元。按照32.59%的持股比例计算,第一大股东齐向东的身价接近300亿元。

此时的齐向东已经荣升为“内蒙古赤峰首富”,对外的声音也明显多了起来。

2021年3月21日,在奇安信上市后的首个年会上,齐向东畅想万亿市值:“如果10年后我们还是‘网安一哥’,以当前的市值600亿,按照市场平均增长20倍算,就是600乘20,等于1.2万亿,打个折,10年后也会达到万亿市值。”

注意,在齐向东谈及万亿市值的时刻,奇安信的市值已经跌至600亿元,相比上市首日已经缩水三分之一。

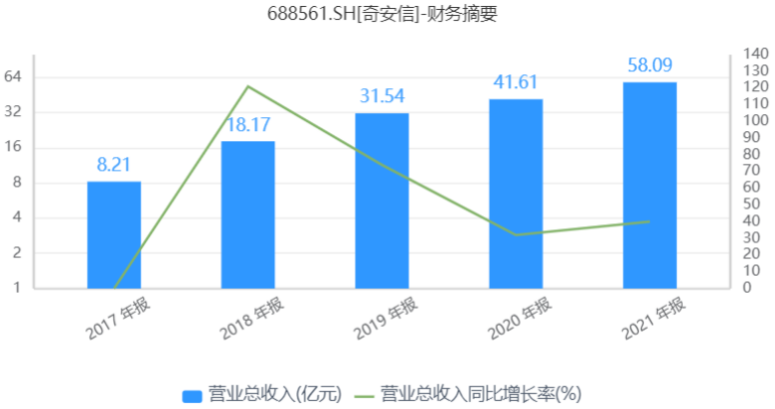

根据此前公布的年报数据,2020年全年,奇安信实现营业收入41.61亿元,同比增长31.93%;扣非净利润为-5.39亿元,同比减亏1.49亿元。

显然,在一个传统的价值投资者看来,作为一个年亏损超过5亿元的公司,奇安信此时的600亿元市值很难理解。而齐向东口中的万亿市值,也就更难想象。

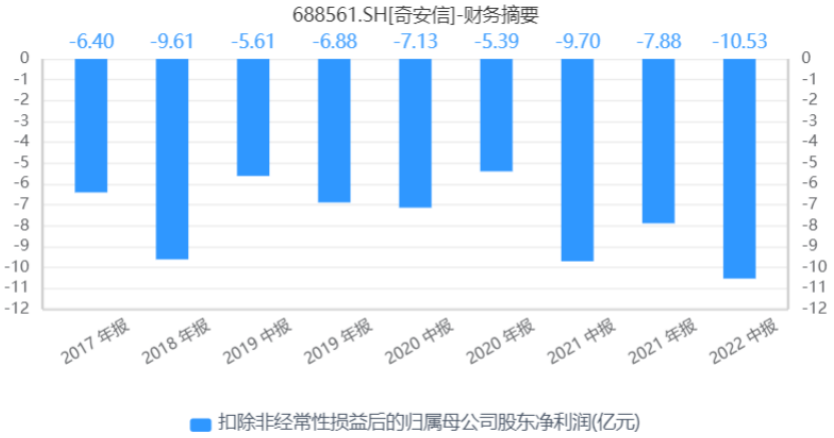

实际上,自成立以来,奇安信盈利状况一直不佳。招股书显示,2017-2019年,奇安信营业收入分别为8.05亿元、17.95亿元和31.49亿元,净利润分别为-6.30亿元、-8.72亿元和-4.95亿元,三年亏损达到20亿元。

但由于身处网络安全这一特殊赛道,二级市场对奇安信的亏损容忍度颇高。因此,尽管奇安信连年亏损,却依旧成功登陆科创板,并募集资金57.19亿元。

或者说,站在齐向东的角度来看,2020年度奇安信营业收入保持了较快增长,亏损状况有所减轻,未来理应乐观一点。

然而,二级市场的投资者并没有齐向东本人那么乐观。2020年年会过后的一年内(2021年4月-2022年4月),奇安信股价由88.58元跌至49.36元,市值由600亿元跌至337亿元。其中,在2022年4月28日这一天,奇安信市值跌破300亿元。

股价的腰斩仍然与奇安信的亏损有关。年报数据显示,2021年全年,奇安信实现营业收入58亿元,同比增长39.6%;净亏损为5.5亿元,同比扩大65.9%;扣非净亏损为7.88亿元,同比扩大46.15%。

显然,奇安信营收规模仍在保持增长,但“亏损收窄”这一利好却不复存在,先做大规模再实现利润的故事不好讲了。

业绩不好,齐向东本人又低调了起来。今年3月20日,齐向东在奇安信2021年年会上没有再谈万亿市值,而是提出要实现高质量发展,“高质量发展的目标就是扭亏为盈”。

8月17日晚间,奇安信发布2022年半年报。数据显示,今年上半年,公司实现营业收入19.68亿元,同比增长35.21%;扣非净利润为-10.53亿元,去年同期扣非净利润为-9.70亿元,亏损幅度有所放大。

时间过半,奇安信的亏损情况仍在加剧,齐向东扭亏为盈的flag能实现吗?

02 研发投入无底洞

2013年,美国“棱镜门”丑闻曝光之后,人们开始重新审视网络安全问题,网络安全行业受到前所未有的重视。

2014年6月,奇安信前身奇安信有限公司正式成立,原为三六零集团所控制公司,以奇安信有限及其下属公司为主体开展企业安全业务。

此后,由于齐向东与周鸿祎在企业发展方向上逐渐发生分歧,两人决定企业安全业务从三六零集团中拆分,奇安信由此独立运营,成为三六零集团的联营公司。2016 年9月,齐向东及其控制的安源创志完成了对奇安信有限公司的增资,齐向东变更为奇安信有限公司的实际控制人。

2019年4月,360将其持有的奇安信22.59%的全部股本转让给中国电子,正式终止奇安信使用“360”标识或字样许可,双方“授权与被授权”的关系正式宣告结束,这也为奇安信的单独上市扫清了障碍。2020年7月,奇安信成功登陆科创板。

由于行业需求的快速增长,奇安信营收规模实现了快速的增长。2017-2021年,奇安信营业收入由8.21亿元增长至58.09亿元,复合增长率达63.08%;今年上半年,公司营业收入增速仍然高达35%。

顾名思义,网络安全公司主要为客户提供网络安全产品和服务,保证客户的数据资产不受到侵犯。相比深信服、启明星辰等老牌网安公司,奇安信资历相对年轻,因此选择了高举高打、高研发投入的发展战略。

数据显示,2017-2021年,奇安信研发费用投入分别为5.41亿元、8.18亿元、10.47亿元、12.28亿元和17.48亿元,研发费用所占营收的比重在29%以上。

不难看出,研发投入的大幅增长是奇安信持续亏损的一个重要原因,但这也是公司持续亏损却依然能够登陆科创板的一个重要原因。

“研发能力平台化”成为奇安信所强调的重点。过去几年,奇安信先后开发了“鲲鹏”、“诺亚”、“雷尔”、“锡安”四大研发平台,还发布了“川陀”、“大禹”、“玄机”、“千星”新四大平台。

按照官方说法,由于网络安全行业具有场景多样化,技术迭代快等特点,传统安全公司“堆人”的研发模式会导致人力及研发随着营收规模的增长而飙升。而通过打造“研发平台”级能力,奇安信可以提升中长期的研发效率、降低研发成本。

随着销售规模的扩张,奇安信研发投入占比呈现出明显的下滑趋势。尤其是近三年,奇安信研发费用率稳定在30%左右,相比此前已经有了明显下滑。

然而,研发费用率的整体下滑也并没有改变奇安信持续亏损的境况。在上市前三年(2017-2019年),奇安信扣非净利润累计亏损约为23亿元,上市后的两年半时间(2020年-2022年上半年),奇安信扣非净利润又亏损了24亿元,亏损整体处于加剧趋势。

另外,也很难证明奇安信的平台化研发战略是否真正提升了研发效率。今年上半年,奇安信研发费用投入为9.08亿元,研发费用率又飙升至46.13%,成为公司亏损加剧的一个主要原因。

显然,研发投入并非奇安信盈利状况不佳的唯一原因,公司经营上的持续亏损还另有其他原因。

03 难做的To B生意

从业务模式上看,奇安信主要为政府、企业、教育、金融等机构和组织提供企业级网络安全技术、产品和服务,相关产品和服务已覆盖大多数中央政府部门、中央企业和大型银行,并在印度尼西亚、新加坡、加拿大、中国香港等国家和地区开展网络安全业务。

2022年上半年,奇安信企业级客户营收金额较去年同期增长56.68%,在主营业务收入中占比达到63.28%,同比提升近9个百分点;其中,能源行业、金融行业和运营商客户收入在公司企业级客户收入中占比超40%;此外,政府客户营收占比为 25.82%,公检法司客户营收占比为10.90%。

不难看出,奇安信主营收入主要来自关基行业(关键信息基础设施)以及政企客户,产品销售以To B与To G为主。相比C端的消费者业务,企业需要在B端客户方面花费更多的人力成本、时间成本,从开始建立合作关系到拿到应收账款,是一个非常漫长的过程。

过去几年,奇安信应收账款一路攀升。2018-2021年,公司应收账款余额由5.43亿元增长至34.71亿元。截至2022年6月末,公司应收账款余额再次攀升至37.07亿元。

应收账款的高企自然带来坏账问题。2019-2021年,奇安信信用减值损失分别为7055万元、8358万元和1.99亿元,应收账款坏账成为公司亏损加剧的一个重要原因。

今年上半年,奇安信经营活动产生的现金流量净额为-14.89亿元,去年同期该数据为-12.68亿元。显然,由于应收账款的持续高企,奇安信自身的造血能力并不乐观。

除了应收账款坏账之外,毛利率的下滑成为奇安信增收不增利的又一个主要原因。2017年-2022年上半年,奇安信的毛利率由74.91%下滑至57.23%。这其中,既有行业竞争加剧的原因,又有收入结构的问题。

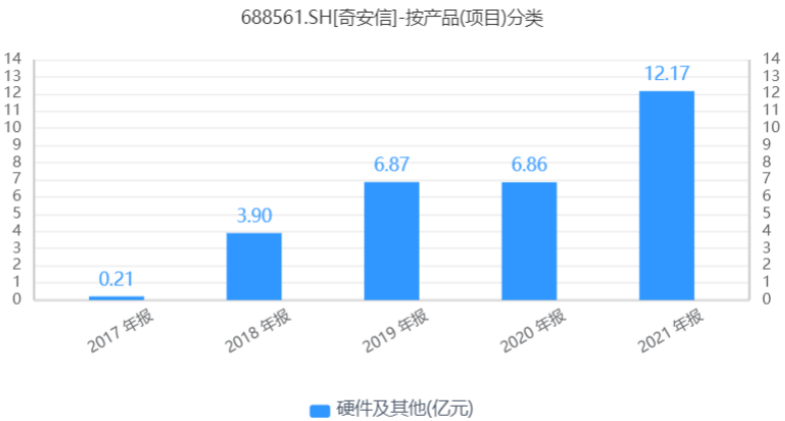

从营收构成上看,奇安信主营业务共分为安全产品、安全服务、硬件及其他三部分。2021年,奇安信安全产品、安全服务、硬件营收占比分别为67%、12%和21%,毛利率分别为77.02%、60.13%和5.90%。

不难看出,奇安信硬件业务毛利率水平明显偏低,这主要是因为公司硬件业务主要是以系统集成为主,需要向第三方采购的硬件,而由于该等第三方硬件市场较为成熟、价格相对透明,因此硬件及其他业务毛利率相对较低。

2017-2021年,奇安信硬件收入由0.21亿元增长至12.17亿元,收入占比也由2.67%增长至20.95%。不难看出,低毛利率的系统集成项目虽然为奇安信带来了营收上的增量,让其成为网安行业中营收规模高速增长的一批黑马,但对公司利润贡献度却十分微薄。

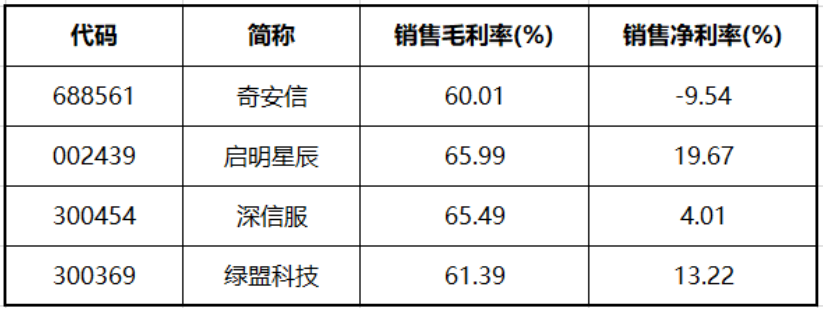

实际上,不只是硬件产品,国内整个网安产品及服务呈现出一定的同质化特征,部分产品价格透明,行业竞争较为激烈。另外,G端和大B端客户需要长期维护,品牌及渠道运作能力也非常重要。对比启明星辰、深信服、绿盟科技等老牌网安公司来看,属于“行业新人”的奇安信毛利率水平明显偏低。

但从绝对值来看,网安行业整体毛利率仍保持在60%+的水平,这说明业内企业仍拥有着较高的盈利能力,同时也意味着行业短期难以出清。

“未来五年,网络安全行业不差钱”,奇安信通过上市融资57.19亿元之后,齐向东曾经底气十足地表示。但截至6月末,奇安信货币资金余额仅为20.66亿元。若按照公司半年亏损10亿的幅度计算,奇安信恐怕撑不到5年。

打开奇安信的半年报,首先映入眼帘的便是“尚未盈利的风险”,奇安信深知自己的症结所在。万亿市值暂且不论,奇安信最需要的是尽快达成齐向东扭亏为盈的flag。但显然,留给奇安信以及齐向东本人的时间都已经不多了。

评论