文|侃见财经

格力的苦日子似乎正在过去。

地产周期的影响会不会被气候所改变?

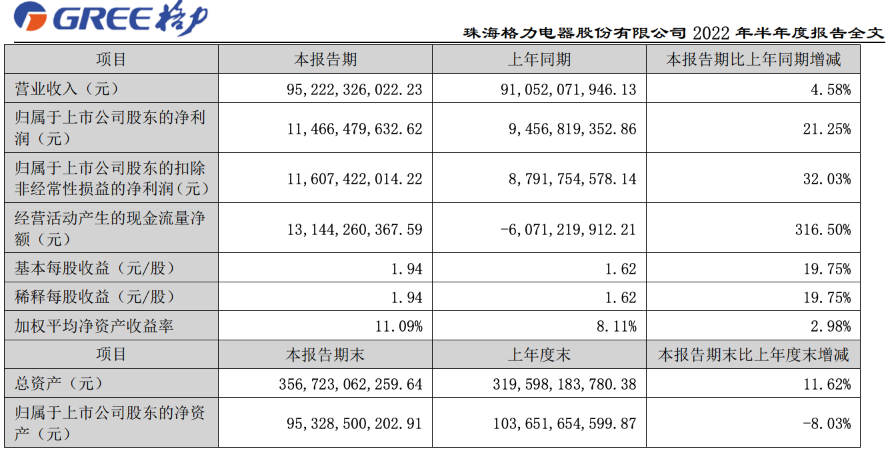

8月30日,格力交出了2022年上半年的“成绩单”,财报显示,今年上半年格力实现营业收入952.22亿元,同比增长4.58%;归母净利润114.66亿元,同比增长21.25%。

值得注意的是,格力电器二季度实现净利润74.63亿元,环比增长了86%。

这一份成绩单,实际上是超越预期的。对于格力股价而言,这是一剂强心针,但是单季度的业绩并不能完全反映企业的情况。

对于格力而言,困扰其未来发展的问题其实并没有解决,主要有以下几点:

第一,多元化的问题。实际上格力多元化这些年来一直是一个痛点,从制造手机开始,到造新能源车以及相关的小家电。格力电器实际上并没有一款或者多款产品能和自家的空调产业“抗衡”,在格力的收入占比中,空调的营收占比依旧是非常高的水平。

对于一家企业而言,单一产品收入占比比较高始终是一个“隐患”,例如美的集团,其多元化就相对比较成功,这几年同格力之间也拉开了一定的距离。

第二,渠道问题。实际上是为了减少中间成本,增加集团的收入。从2020年开始董明珠就开始了直播带货,而且效果不错,于是从2020年起,董明珠就一直在直播带货上加码。

在今年格力的半年报中,重点强调将深化直播带货和社交化电商的运用。

同时,格力还称,上半年公司重点搭建明珠羽童各矩阵账号,以董明珠为IP打造各品类直播间,结合短视频推广应季产品,促进全品类产品销售;同时完成六大基地的直播矩阵搭建,以各基地的常态化直播覆盖全国。未来,格力电器新零售将培养千人主播队伍,不断提高新品曝光量。

不过对于格力的直播,我认为当下除了董明珠自身算是一个比较大的IP之外,格力尚没有完全培养出辨识度比较高的主播。

而且,对于一家家电龙头而言,培养主播是需要一个周期的,且当下直播行业已经开始进入红利期的尾声,花如此大的力气去培养主播团队,是否值得?

此外,我们可以看见如果格力花费大力气去钻研线上渠道,那么和线下的经销商关系将如何相处,尽管董明珠一再强调,不会取代经销商模式。但从结果而言,今年以来京海互联已经大比例减持了格力,格力管理层和经销商之间的统一战线也开始松动。

更为夸张的是,近期格力河北经销商和总部之间的矛盾,闹上了热搜,如果格力不能妥善处理和经销商的问题,以后也可能成为格力的大隐患。

第三,接班人的问题。对于格力而言,董明珠之后谁来接班一直是格力的难题。因为在格力的发展中董明珠一向比较强势,尽管这几年因为董明珠的原有,这个问题暂时没能对格力造成影响,但是未来这个问题依旧会困扰格力。

从美的集团来看,一个合格的接班人对集团发展起着至关重要的作用,悬而未决对于格力来说始终也是一个不确定性因素。

综合而言,尽管格力二季度交出一部分超预期的财报,但是这并不能彻底改善格力的处境以及疲软的股价,我认为格力至少在未来的一年里,对多元化的进程有一定的推进,且对于未来拆分上市也要提上日程,并且在未来的一两年里,还要注意董明珠与高瓴资本之间是否会产生裂痕。

当下,对于格力而言尽管业绩很重要,但是其他方面则更为重要。

评论