文 | 杠杆游戏 张银银

编辑 | 欣欣然

我总说,顺丰是一家我喜欢的公司。

看完日前发布的顺丰控股2022半年度报告,杠杆游戏有些感触。

这两天顺丰控股的股价表现也是不太好。应该说今年以来总体都不好,快递、物流企业和很多行业一样,有自己企业的因素,也和大行情、经济背景有关。

你说这什么时候是个头?

1、并表嘉里物流表现不错,不过二季度净利其实下滑

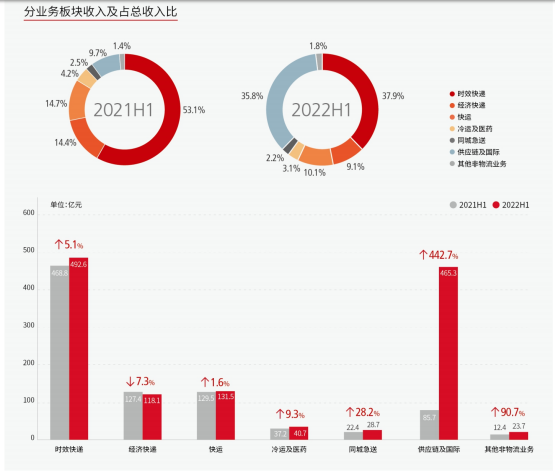

半年报披露,2022上半年,顺丰控股实现营收约1301亿元,中期首次突破千亿大关,较去年同期的883元左右,增加超400元,同比增长幅度为47.22%。

值得注意,总件数如下图,还是51.3亿件,持平。

然后毛利增长也很快,高达82.5%的增速,约163亿元。

即便是归母净利润,增速也高达231%,约25.1亿元。2021年同期才7、8亿元。

扣非净利润更是增长了550%,约21.5亿元。2021年同期要是亏了4、5亿元。

这到底怎么回事?

在上述数据图下,有一行注释:

总件量不包含嘉里物流快递件量,也不包含公司国际货运及代理、供应链的业务量。

哦,熟悉顺丰的杆友应该想起了一件事,营收、利润的大增,看来和嘉里物流有关。

接着看中报的细节,我们看到顺丰控股的供应链及国际业务营收暴增442.7%。

供应链及国际业务占顺丰控股总营收比例达到35.8%,2021年同期占比只有10%不到。

如下图。

增长、占比如此快、高的原因就是,2021年末开始合并嘉里物流,同时嘉里物流上半年并购整合了些国际货运领域业务,国际板块规模进一步扩大。

我们看营收结构,顺丰控股的供应链及国际业务2022上半年营收达到超475亿元,2021年同期为近88亿元。

这数字真是惊人。

说收入结构,杠杆游戏再说说利润结构。

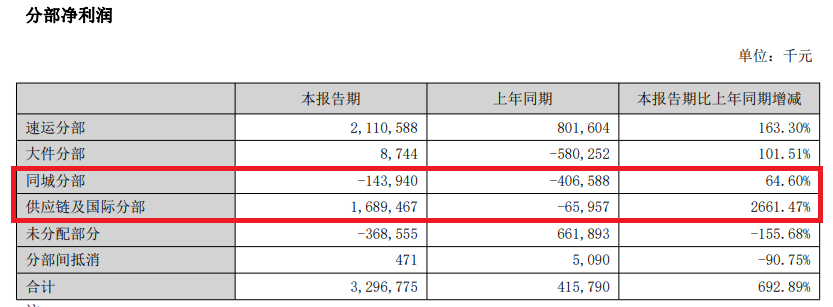

如下图,同城业务其实还是有点亏损,只是收窄了。

整个利润增长,最大的贡献可以说要归供应链及国际业务。

2021上半年,该业务板块还是亏,如今近17亿元的净利,增幅高达2661.47%。

这真是厉害。

问题来了,2022年会很显著的增长,到了2023年呢?

接着在中报中,杠杆游戏看到一组有趣的数字,“非经常性损益项目及金额”披露,顺丰控股获得了近4亿元的计入当期损益的政府补助(与公司正常经营业务密切相关,符合国家政策规定、按一定标准定额或定量持续享受的政府补助除外)。

并做了说明:

主要是物流业财政拨款、运力补贴、税收返还、稳岗补贴等。

当然,这些也都没毛病,很多企业、行业都有,不该说三道四。

对了,半年报还披露:

2022上半年,时效快递业务实现不含税营业收入492.6亿元,同比增长5.1%。

经济快递业务实现不含税营业收入118.1亿元,同比下滑7.3%。

快运业务实现不含税营业收入131.5亿元,同比增长1.6%。

我们看这些常规的业务,其实增长都不快,甚至下滑。

另外还有一组有趣的数字,一、二季度营收、利润对比强烈。

一、二季度营收分别为629.84亿元、670.80亿元,同比增长47.78%、46.71%。

然后一、二季度的净利润,分别为10.22亿元、14.90亿元,同比增长203.35%、下滑14.79%。

也就是说,二季度虽然营收还是录得不错增长,但是利润同比下降了。

2、不派息、股价低迷、研发下滑

中报开篇就说了:

公司计划不派发现金红利,不送红股,不以公积金转增股本。

业绩不错,至少半年为单位是不错的,然后不派息?

当然,杠杆游戏非常理解,赚钱不容易。

能赚到这么多钱如上文所述,也是特殊原因。未来如何,还不知道呢,所以不派息没啥难理解。

然后我们看过去一年,顺丰控股的股价表现总体先稳后降。

最近几个月,可以说很不好。这一年多,顺丰控股更是跌了2、3千亿元。

何以至此?

其实不用杠杆游戏解释,杆友都明白。

对了,二季度,顺丰控股股东明德控股通过大宗交易方式减持1200万股,套现约5.10亿元。

2021年,明德控股也曾减持2亿股股份。

顺丰控股实控人王卫,持有明德控股99.90%股权。

另外,我注意到几个费用细节。

第一,顺丰控股的费用控制,比如销售费用控制得很好。2022上半年,销售费用12.80亿元,较2021年同期的13.10亿元,竟然还略有下降。

如上文所述,营收大幅增长,销售费用却减少了,服不服。

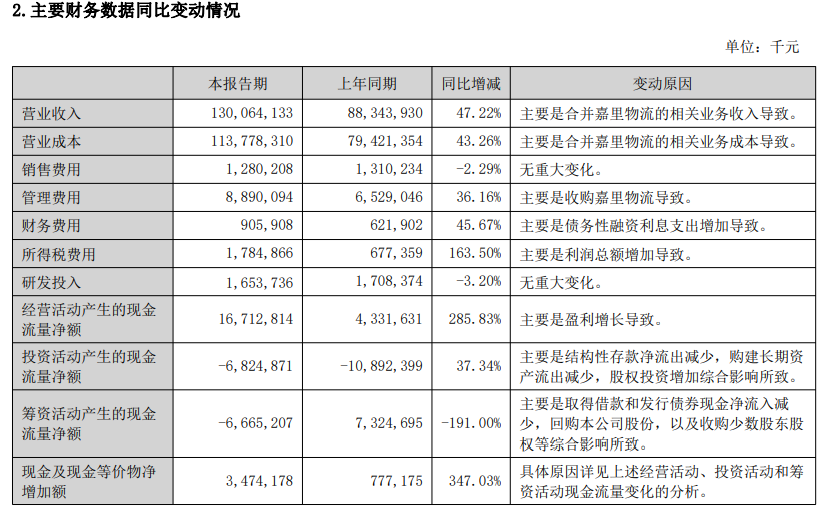

第二,如上图所示,顺丰控股的研发投入竟然也减少。

2022上半年,研发投入为16.54亿元,2021年同期超17亿元,减少约0.54亿元。

我简单看了一下,近几年同期,顺丰控股的研发投入,基本都是增长的。

顺丰控股可不是没钱,第一赚钱了,第二账上有钱。

募的钱不少。2017年定增募资80亿元;2019年,又发行可转债募资58亿元;2021年再次定增募资200亿元。

截至2022年6月末,顺丰控股公司账面货币资金388.22亿元、交易性金融资产102.38亿元,合计超490亿元。

对了,尚未使用的募资就有60多亿元。

3、价格战,顺丰受损还是不小

上文杠杆游戏写了顺丰控股的战绩和一些财务细节,其实我们不要忽略,同行对顺丰控股的影响。

对比“三通一达”这半年看,营收从高到低说:

圆通速递营收250.66亿元,同比增长28.58%;归母净利润17.74亿元,同比增长174.72%。

韵达股份营收228.26亿元,同比增长25.35%;归母净利润5.46亿元,同比增长22.40%。

中通快递营收165.61亿元,同比增加20.0%;归母净利润27.11亿元,同比增长约48.51%。

申通快递营收149.60亿元,同比增长35.78%;归母净利润1.89亿元,同比增长228.94%。

上文杠杆游戏写过,顺丰控股营收1301亿元,同比增长47.2%;归母净利润25.1亿元,同比增长231%。

如果这样看,特别除掉并表因素,顺丰控股的业绩增长也就不那么凸显了。

整体而言,上述5家公司上半年净利,同比均有不同程度的上升。且都是建立在2021年低基数基础上。

快递行业价格战后,我们发现,大家的单票价都有所增加。

不过,如杠杆游戏上文所述,顺丰控股的总票数,以及分结构看,业务量好像都不太好。

前2年,快递行业一度陷入“价格战”。业务量增长,收入增速却下滑。

有关部门和企业自己都发现问题严重,然后监管和互相的克制,如今好不容易有了大家的单票收入提升。

比如,中报披露,顺丰控股的票均收入从2021上半年的15.4元,提升到如今的15.9元。不要小看这几毛钱,不容易。

而且放到51亿票中计算,这就不是小钱了。

国家邮政局披露,2022上半年,全国快递服务企业业务量累计完成512.2亿件,同比增长3.7%;业务收入累计完成4982.2亿元,同比增长2.9%。

然后比较起来,“三通一达”好像表现更好,人家量价齐升。

还是从多到少说。2022上半年,中通快递包裹量为114.26亿件,同比增长11.51%。一季度单票价格上涨同比上涨8.5%,二季度单票价格同比增长10.5%。

韵达股份快递业务量85.41亿件,同比增长3.39%。单票收入2.53元,同比上升0.43元。

圆通速递快递业务完成量80.85亿件,同比增长9.09%。单票快递收入2.6元,同比增长19.31%。

申通快递快递服务业务量56.80亿票,同比增长17.54%。单票收入2.56元,菜鸟裹裹业务结算模式的调整影响快递服务单票收入0.14元,剔除该影响后,单票收入为2.42元,同比上涨0.17元。

可以理解,顺丰控股的单价太高了,涨不动正常。

价格战真是搞死人啊,大家都需要抚平伤口,顺丰控股的伤需要加把劲治。

评论