文|面包财经

三七互娱8月30日盘后披露了一份超越市场预期的财报。

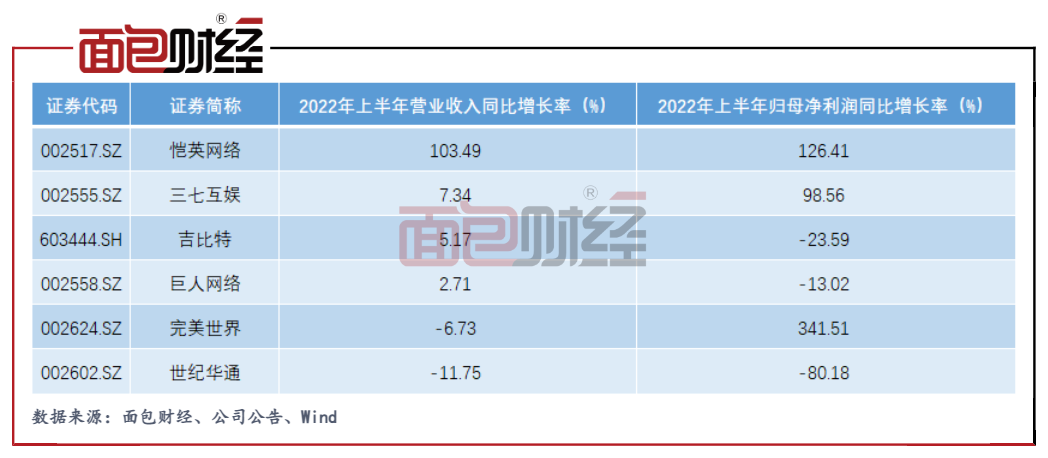

上半年,三七互娱实现营收同比增长7.34%;实现归母净利润、扣非后归母净利润同比分别增长98.56%、157.79%,增速均落在前期业绩预告的上沿附近。

同期,大部分A股上市大型游戏公司营收同比负增长或低个位数增长。

“精品化、多元化、全球化”战略的持续推进或是三七互娱业绩增长的重要原因。延续近两年海外业务的突破性增长,2022年上半年,三七互娱来自境外的营业收入同比增长48.33%,再创新高。

同时,三七互娱上半年的费用率有所下降,报告期内,公司销售费用金额同比下降9.31%,其占营业收入的比例创近4年同期新低。

随着政策边际转暖,三七互娱较为丰富的新游储备有望持续获益。

业绩逆势增长

三七互娱是全球TOP20上市游戏企业之一,旗下拥有三七游戏、37手游、37GAMES、37网游等品牌。

2022年上半年,受国内版号收紧等因素影响,国内游戏市场整体规模出现小幅下滑。然而,三七互娱报告期内却实现了业绩逆势大幅增长。

数据显示,公司上半年实现营收80.92亿元,同比增长7.34%;实现归母净利润16.95亿元,同比增长98.56%;实现扣非后归母净利润16.43亿元,同比增长157.79%。

同期,三七互娱经营活动产生的现金流量净额达到18.04亿元,超过同期的净利润水平,现金流表现稳健。

对比A股上市的其他大型游戏企业,三七互娱今年上半年的业绩表现突出。

三七互娱能够逆势增长的原因是什么?

破局之道:“精品化、多元化、全球化”

研究显示,三七互娱较好的业绩表现可能很大程度上得益于“精品化、多元化、全球化”战略的持续推进。

游戏精品化方面,公司近两年转型成效明显,在其战略性的MMORPG、SLG、卡牌、模拟经营等赛道都加大了投入,储备了不少自研产品,其精品化程度也得到了市场的验证及行业的认可。比如自研游戏《斗罗大陆:魂师对决》,公司采用次世代3D游戏引擎开发,使用了PBR(基于物理的光照)技术,通过实时无缝昼夜切换、动态体积光追踪等效果1:1 完美还原动画名场面。

公司2021年上线的《斗罗大陆:魂师对决》、《荣耀大天使》、《斗罗大陆:武魂觉醒》等多款游戏在报告期内逐步进入成长期,带动公司业绩增长。

多元化方面,三七互娱近年来不断拓展游戏品类,陆续在SLG、卡牌、模拟经营等赛道取得了较大突破。

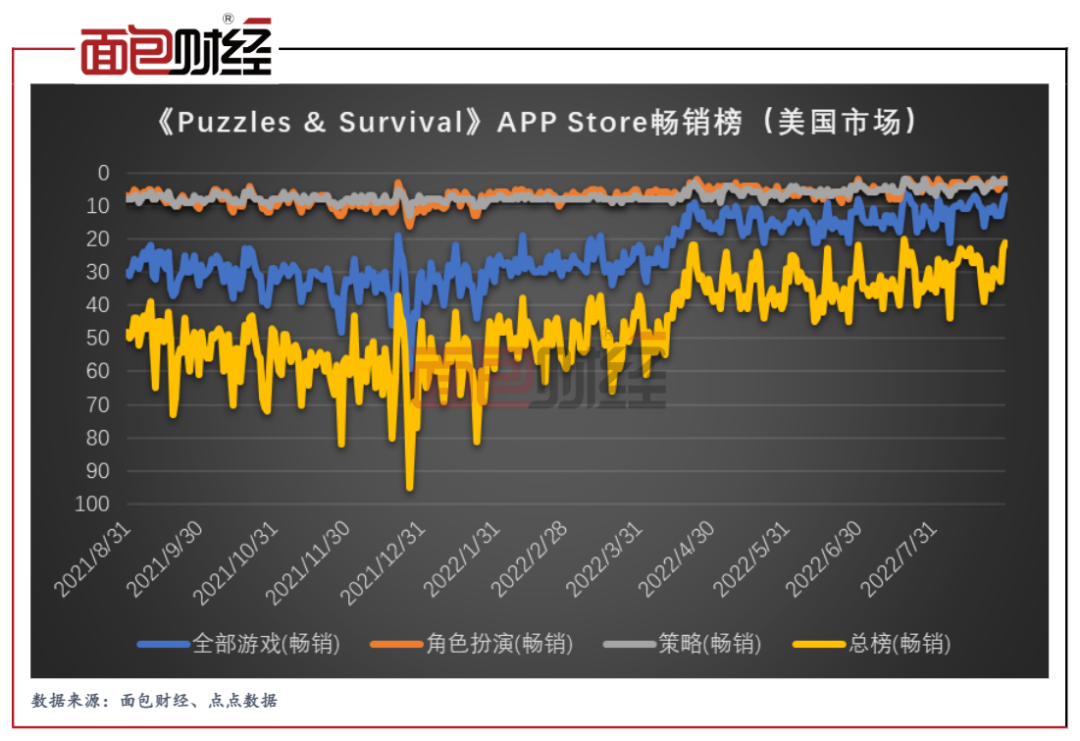

此外,海外业务正持续成为三七互娱的第二增长曲线。公司发行的《Puzzles & Survival》、《斗罗大陆:魂师对决》、《叫我大掌柜》、《云上城之歌》等多款游戏表现优秀。

《Puzzles & Survival》是一款“三消+SLG”创新玩法的游戏,于2020年上线。截至2022年6月底,该游戏累计流水已超过42亿元。Sensor Tower数据显示,该游戏报告期内位列中国手游出海收入榜TOP5。

《云上城之歌》同样上线于2020年,是一款MMORPG手游。2022年上半年,该游戏是韩国市场收入最高的中国手游,位列日本市场手游收入榜第13名。

据财报披露,data.ai统计显示,公司凭借多款游戏在各海外市场的全线增长,于data.ai公布的2022年度全球52强发行商排行中实现爆发式提升,跻身榜单第25名,挺进2022年度中国游戏厂商出海收入飞跃榜30强第二名,并于今年4月跃居中国游戏厂商出海收入排行榜第二名。

随着 “全球化”战略的持续推进,2022年上半年三七互娱来自境外的营业收入达到30.33亿元,同比增长48.33%,再创新高。境外收入占营业收入的比例也持续上升,最新已达到37.48%。

三七互娱境外收入的增速明显超越行业大盘。数据显示,2022年1-6月国内自主研发游戏海外市场实际销售收入为89.89亿美元,同比增长6.16%。

销售费用率降幅明显

三七互娱报告期内盈利快速增长除了受益于营收上升,费用率的下降也是重要原因。

数据显示,公司今年上半年的销售费用金额为43.4亿元,同比下降9.31%。销售费用占营业收入的比例相比过去三年同期均有所下降。

三七互娱表示,其不断创新发行方式,在发行方面形成了一定的竞争壁垒,包括自研AI 智能系统提高精准投放能力、通过工具建设和数据算法的助力提升投放效率等。

信达证券研报显示,三七互娱近年来买量效率明显提升,具体表现在单收入流量费用、单用户流量成本的下降。

此外,三七互娱报告期内的管理费用也同比下降了5.78%。

游戏研发:自研、外拓两条腿走路,新游储备较丰富

游戏公司的未来很大程度上取决于新游的储备情况。

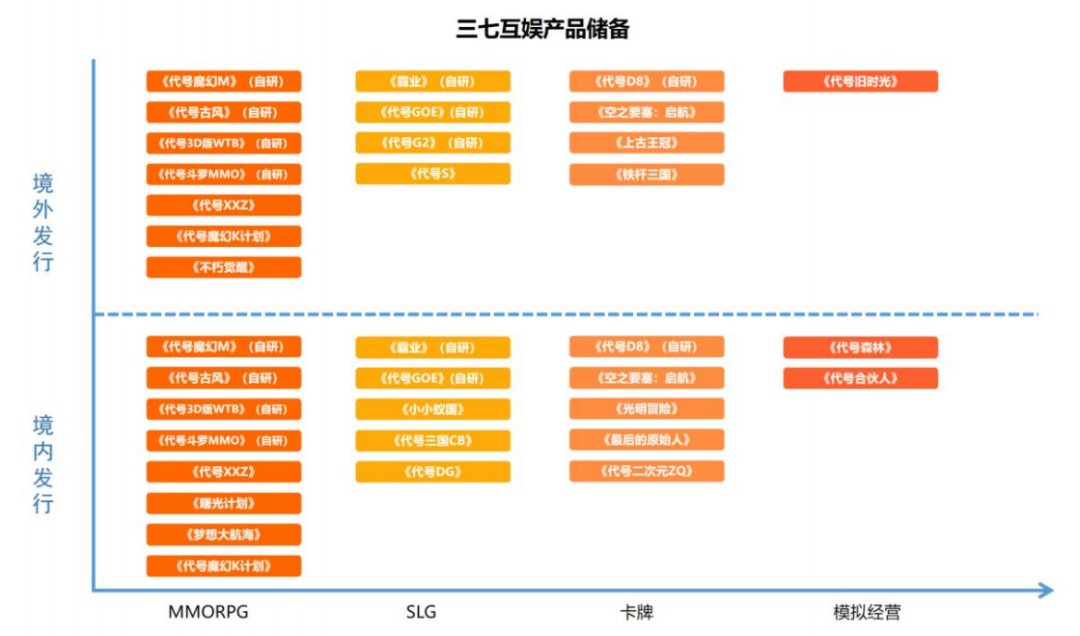

三七互娱游戏研发采用两条腿走路。内部研发品牌“三七游戏”以广州为核心,同时在苏州、厦门、武汉、北京等地成立研发子公司或研发分部。

公司自研储备产品立项类别涉及MMORPG、SLG、卡牌、模拟经营等多元品类。据财报透露,公司储备中的自研产品近十款,包括《霸业》《代号魔幻M》《代号古风》《代号3D版WTB》《代号GOE》《代号G2》《代号D8》以及《代号斗罗MMO》等手游,涵盖西方魔幻、异世界幻想、中世纪历史、三国历史、古风、女性向、神话、东方玄幻等题材。

此外,三七互娱还通过投资外部研发团队等方式,形成外部研发储备。公司可以利用其在“运营”方面的优势,提高这些产品的成功率。

较好的业绩表现加持下,三七互娱近年来持续保持较高的分红比例。数据显示,三七互娱最近三个会计年度累计分红30.64亿元,年均股利支付率近40%。2022年上半年,公司计划向全体股东每10股派发现金红利3.5元。

展望未来,随着版号恢复发放、政策边际转暖,国内游戏行业有望迎来复苏。三七互娱较为丰富的游戏储备或将持续受益。

评论