文|酒讯 方圆

从7月27日水井坊的首份半年报到8月31日金种子酒的最后一份半年报,持续一个多月的白酒上市公司半年业绩披露走入终盘收尾。2022上半年的白酒行业,在上市酒企们财报里,有了更清晰的轮廓。

疫情、社会库存高企、消费旺季不旺……一场情绪阴霾在白酒行业上空久久不散,但上市酒企们却用自己的行动力彰显白酒在消费市场的洪荒之力。业绩大涨、营销活跃、战略灵活,财报里的数字用最直白的语言迸发出战斗力。

01 销售战大捷

随着金种子酒在8月31日完成了半年报的披露任务,20家上市白酒企业2022半年报全数披露。

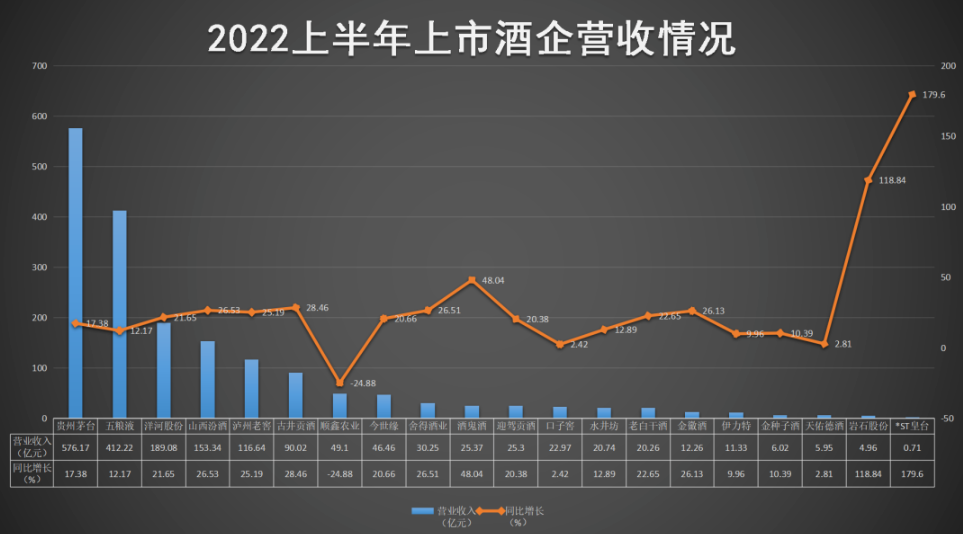

酒讯梳理了解到,2022上半年,20家上市白酒企业中,5家半年营收过百亿,分别是贵州茅台(576.17亿元)、五粮液(412.22亿元)、洋河股份(189.08亿元)、山西汾酒(153.34亿元)、泸州老窖(116.64亿元)。上述5家酒企总计营收1447.45亿元,占比整个白酒板块的比例79.58%。

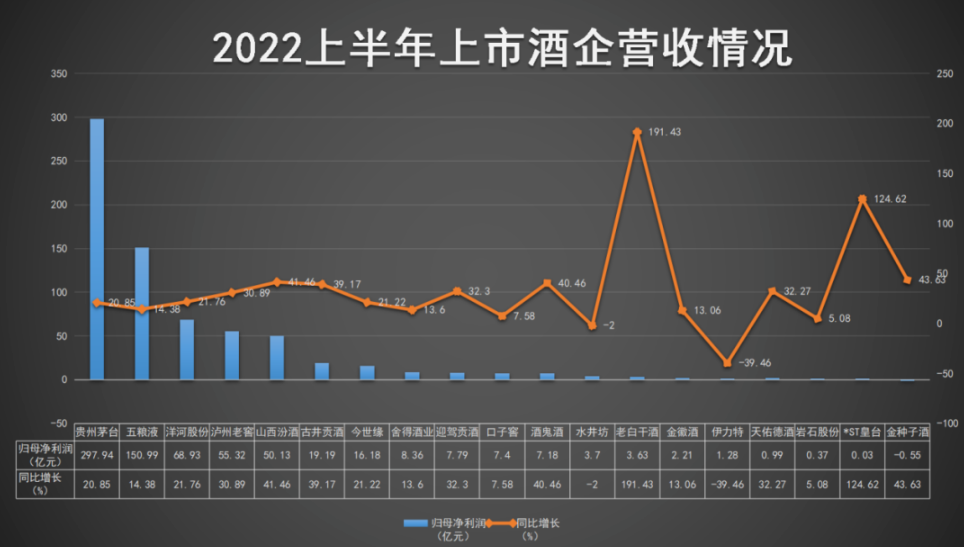

这也是2022上半年净利润超过50亿元的5家酒企,贵州茅台(297.94亿元)、 五粮液(150.99亿元)、洋河股份(68.93亿元)、泸州老窖(55.32亿元)、山西汾酒(50.13亿元)总计实现净利润623.31亿元,占白酒板块88.91%。(注:顺鑫农业由于披露不完全,仅参与白酒板块整体营收的统计)

从营收和净利润规模来看,上市白酒企业已呈现出明显的分化效应。5家头部酒企的营收和规模已占据整个白酒板块的8成、9成市场,余下酒企分食剩余1-2成市场。而这之中,中小型区域酒企的竞争尤为激烈。

2022上半年,营收在20亿元-30亿元的酒企就有6家,分别是舍得酒业(30.25亿元)、酒鬼酒(25.37亿元)、迎驾贡酒(25.30 亿元)、口子窖(22.97亿元)、水井坊(20.74亿元)、老白干酒(20.26亿元),排位前后之间的差距较小。

从增长情况来看,2022上半年上市白酒企业在销售战上可以说初步告捷。20家酒企中19家营收录得同比上涨,涨幅区间为其中,基数较小的*ST皇台、岩石股份营收增幅均超过100%,分别为179.60% 、118.84%。

除此之外,酒鬼酒(48.04%)、古井贡酒(28.46%)、山西汾酒(26.53%)、舍得酒业(26.51%)、金徽酒(26.13%)、泸州老窖(25.19%)、老白干酒(22.65%)、洋河股份(21.65%)、今世缘(20.66%)、迎驾贡酒(20.38%)等10家酒企上半年营收同比增长均超过20%。

净利润增长方面,19家酒企中17家录得半年同比上涨,涨幅在5.08%-191.43%之间,其中老白干酒、*ST皇台涨幅最大,分别为191.43%、124.62%。除此之外,山西汾酒(41.46%)、酒鬼酒(40.46%)、古井贡酒(39.17%)、迎驾贡酒(32.30%)、天佑德酒(32.27%)、泸州老窖(30.89%)、洋河股份(21.76%)、今世缘(21.22%)、贵州茅台(20.85%)等10家酒企增幅均超过20%。

02 渠道战坚守

与火热的业绩成长不同的是,上市白酒企业2022上半年的经营活动现金流数据。酒讯梳理了解到,19家上市白酒企业中,经营活动现金流同比上涨的仅6家,分别是古井贡酒(1487.79%)、伊力特(299.14%)、*ST皇台(122.4%)、山西汾酒(116.85%)、金徽酒(103.95%)、泸州老窖(48.89%)。

古井贡酒1487.79%的同比增长在整个白酒板块鹤立鸡群。酒讯从古井贡酒财报中了解到,该公司“收到其他与经营活动有关的现金”与“支付其他与经营活动有关的现金”两项指标出现较大浮动。

其中,古井贡酒“收到其他与经营活动有关的现金”从2021年上半年的15.99亿元减少至2022年上半年的4.17亿元;“支付其他与经营活动有关的现金”则从2021年上半年的45.16亿元缩减至2022年上半年的7.72亿元,与商品销售的关联不大。在此作用下,该公司经营活动产生的现金流量净额从2021年上半年的26.40亿元增长至41.91亿元。

对比之下,2022上半年有13家经营活动现金流在上半年录得同比下降,降幅区间为312.77%-17.27%。对于该指标下滑的原因,众多酒企均提到了“受疫情影响”这一关键因素。

而经营现金流下降,与酒企渠道动销节奏息息相关。事实上,自2022开年以来,从春节消费旺季不旺开始,白酒社会库存高企的声音一直此起彼伏。尤其是在经历2021年打鸡血一般的高速增长之后,渠道经销商迎来了市场回归冷静和疫情影响的双重压力。

经销商过得不好,是酒企经营活动现金流下降的直接原因。行业数据显示,2022上半年,仅有8%左右的酒商实现了业绩同比增长,约27%的酒商业绩与去年持平,而更多的超过60%的酒商业绩出现了同比下滑。

而经销商过得不好的根本原因,又要回到库存的问题上。数据显示,约70%的酒商库存在3个月以上,这之中又有约40%的酒商库存在5个月以上,约30%的酒商库存在3-5个月。

一边是酒企的业绩增长,一边是渠道库存压力大,双重挤压下的白酒销售渠道无疑是艰难的。为了缓解渠道压力,酒企则选择在一定程度上为经销商提供便利。

以五粮液为例,2022上半年,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少。

另外,国台酒业表示经销商的进货产品品项及配额、季度年度任务达成奖励等考核方式自7月1日起进行调整,从计划分配改成按需采购,以减轻经销商压力;郎酒表示,将采取“一商一策”政策灵活应对市场变化;金沙酒业表示,将采取更严格的渠道管控政策,确保合规经营经销商的利益……

03 营销战猛攻

可以看到,在酒企业绩大涨背后,酒水消费市场悄然涌起一丝低迷情绪。对于酒企而言,维系好原有市场已经不能满足成长需求,打开新市场才是关键。而这之中,营销战的新打法又是关键中的关键。

酒类营销专家肖竹青对酒讯表示,酒水销售原有的销售渠道收益效率正在接近极限。比如,安徽的酒水消费市场,餐饮渠道已经出现负毛利率的情况,酒企在这一渠道的营收无法覆盖销售费用,成了亏损的渠道。

“所以我们看到,白酒行业许多酒厂开始探索圈层互动,热衷于开展品鉴会、交流会,与商会、企业家等高净值圈层进行互动,试图摆脱行业同质化竞争。”肖竹青认为,类似于圈层营销这种新渠道的搭建成本高,所需要的营销费用投入自然也将继续增长。

从财报数据来看,2022上半年,19家上市白酒企业有16家酒企的营销费用呈现同比上涨,涨幅区间在2.59%-483.73%之间。

从销售费用占比营收的比例来看,一线酒企保持着比较稳健的销售投入。茅五洋泸汾5家酒企2022上半年的比例分别为2.62%、10.22%、7.86%、10.41%、12.65%。

相比之下,区域中小型酒企的销售投入相对大胆,岩石股份(35.89%)、水井坊(33.56%)、老白干酒(33.27%)、古井贡酒(28.83%)、酒鬼酒(23.53%)、金种子酒(22.59%)、*ST皇台(21.13%)等酒企的销售费用占比营收的比例超过均20%。

这之中,部分酒企对新型营销思路情有独钟。比如,老白干酒表示,公司在营销方面主要运用新媒体、电商直播、圈层营销、网红餐饮引领、流量主播带货等多种方式为产品赋能。同样对新型渠道热衷的还有伊力特,该公司在销售费用投入上也强调了新增抖音账号进行宣传、建立和营销挂钩的推广服务费。

不过,销售费用的投入并非能等价交换收益,使用不当反倒会成为反向刀刃。高比例投入销售费用的酒企中,金种子酒的毛利率33.25%,为白酒板块垫底位置;68.27%的古井贡酒、46.26的伊力特、64.65%的岩石股份都低于行业70.13%的平均毛利率水平。

总体而言,2022上半年的白酒企业依然表现出了强劲的生命力,尤其是在疫情影响实体经济增长的情况下,优秀的酒企依然找到了解决问题的最佳答案。

但不可否认的是,二八效应,酒企们的悲喜并不想通。进入9月,一个个酒水消费旺季即将到来,站在上半年完美收官的基础上,2022下半段故事即将迎来高潮。

评论