文|Edu指南

9月1日 摩根士丹利发布《中国教育2030年市场展望》研究报告。根据报告,该行认为国内教育公司的新业务具有长期潜力,但短期不确定性和波动性较高。

摩根士丹利针对2030年中国教育市场作了详细分析,并给出以下预测:

1)非学科辅导、学习设备、学习内容和教育信息化,4个细分市场将持续增长;

2)头部企业具有整合优势:新东方、好未来、有道在研发与学习内容方面的优势,将进一步整合新的细分市场;

3)短期来看,新东方2023财年收入预期提高,部分被疫情时期线下业务降低抵消。好未来下一财年收入降低,高中业务收入远小于预期。有道二季度收入面临短期压力,三季度恢复35%增长;

4)长远来看,非学科等教育业务更有前景,市场当前并没有认识到教育新业务的长期潜力。

根据报告预测,非学科辅导、学习设备、学习内容和教育信息化4个教育细分市场,未来将以3%、14%、17%和6%的年复合增长率增长,到2030年,市场规模将分别达6850亿元、1060亿元、1020亿元和9240亿元。

1、非学科辅导:仍在早期阶段,头部公司有机会进一步整合市场

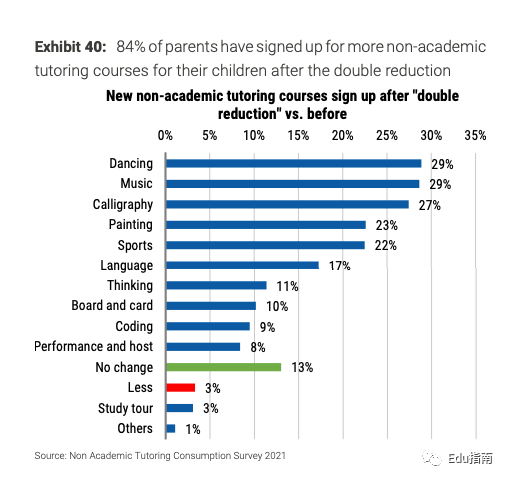

以素质教育为主的非学科辅导,主要是满足家长对孩子全面发展的需求。根据调查数据,超过80%的家长在双减后为孩子报名了更多的兴趣、素质等非学科课程。

双减后,84%的家长已为其子女报名更多非学科辅导课程

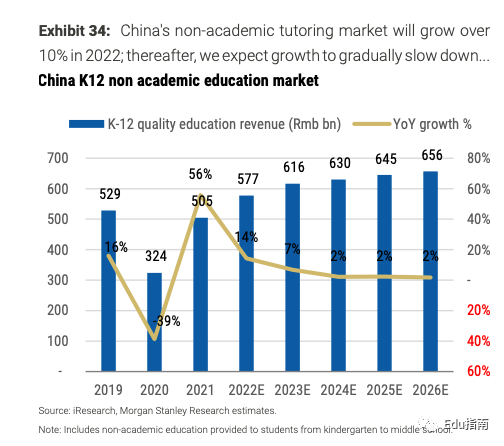

摩根士丹利认为,国内用户对该类课程需求稳定,预计2022年和2023年,非学科辅导的市场规模将保持增长,2022年市场规模预计达 5770亿元,2023年预期将增长到6160亿元。

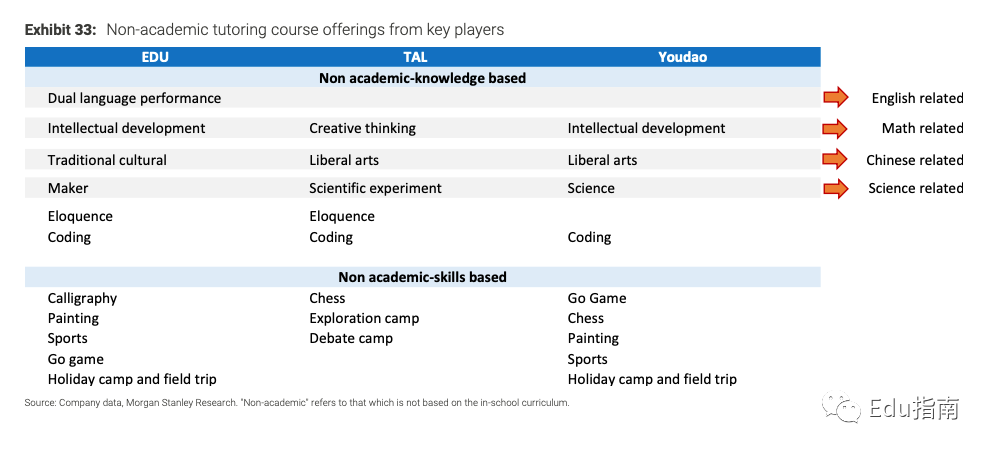

面向青少年儿童的非学科辅导业务,是当前行业各公司转型最直接的方向,新东方、好未来和有道等头部公司已经在该业务方向加大投入。

研报称,在非学科辅导市场,新东方、好未来从零开始增长,有道迅速扩张,当前整个行业仍然是一个非常多元化的市场:新东方好未来从2021冬季学期开始发展他们的素质教育新业务。该项非学科辅导新业务,或成为两家公司2023财年最大的收入贡献来源。有道公司此前已经布局素质教育业务,在人文课程方面拥有优势。

研报认为,三家头部公司可以利用原有的品牌和研发能力,逐步获得更多市场份额,进一步整合细分市场。

头部公司的非学科辅导课程

但总体而言,三家公司现在只有个位数的市场份额,非学科辅导仍是一个非常早期分散的市场,未来赛道还有更多可能性。

2、智能学习设备与内容:市场正在加速增长

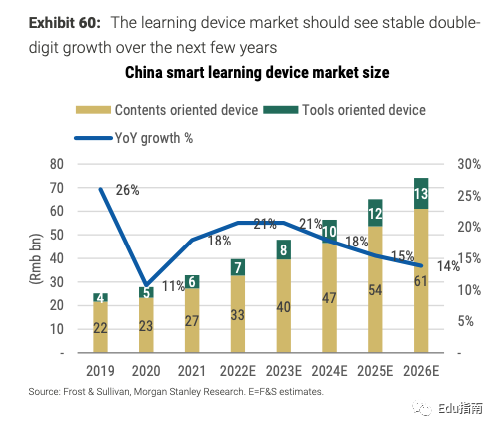

以内容为导向的智能学习设备,正在帮助用户更高效的自学。摩根士丹利预测,智能学习硬件和内容市场的增长将加速,未来5年,将以18%和22%的年复合增长率增长,至2026年市场规模分别达到740亿元、660亿元。

智能学习设备市场规模

学习内容市场规模

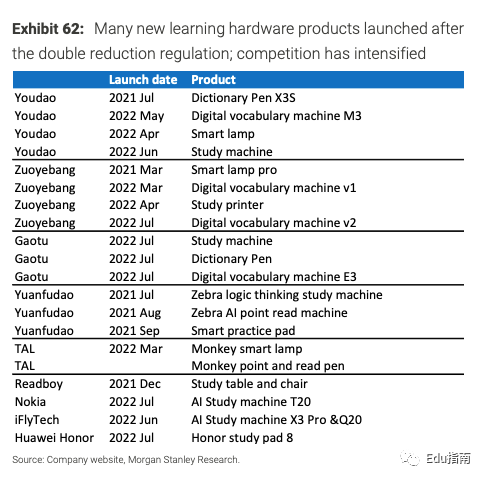

当前已有多家公司布局智能学习硬件及内容。有道、新东方和好未来,还包括新玩家作业帮和猿辅导陆续推出新的智能学习设备产品。例如有道推出了AI学习机、好未来推出智能学习灯。科大讯飞和腾讯等科技公司也在积极推出教育硬件。

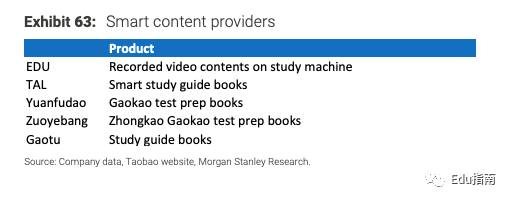

摩根士丹利认为,在激烈的竞争中,具有内容和技术优势的公司更有可能在竞争中获得更大市场份额。头部辅导企业,例如新东方、好未来和有道,积累了高质量的学习内容和研发能力,支持开发成熟的内容/服务。有道在词典笔等硬件产品上有优势。随着疫情影响减少,线下新渠道可能成为有道下一个增长驱动力。

新东方和好未来的学习内容有其品牌优势。例如,与传统同行产品相比,好未来提供的图书更加数字化,与应用程序互动,并通过视频等数字化内容进行强化,使其能够提供更好的学习体验,并收取更高的客单价。

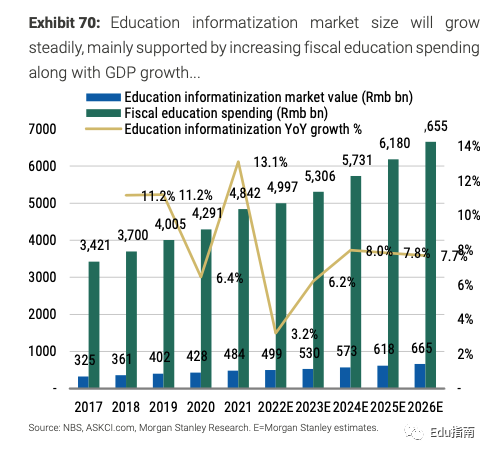

3、ToG教育信息化:“慢赛道,大赛道”

国内教育预算中至少8%用于教育信息化,随着政府、学校(ToG)寻求更高效的信息化技术与内容应用,市场化公司将有更多机会。但由于各学校采购流程及对信息化产品接受程度差异,公司产品服务要普及到多家学校需要更多时间,相对而言是一个“慢”赛道。

摩根士丹利认为,该细分市场将稳定增长,预期2026年,国内将投入6650亿元用于教育信息化。从市场规模体量来看,是一个不可忽视的“大”赛道。

该领域的主要参与者包括爱学习、爱乐奇、好未来和有道。

好未来公司为公立学校和辅导机构提供内容和技术支持,包括2016年智能教育业务等部门,为公立学校提供双师广播技术、人工智能支持的分级阅读应用等服务,至2018年为52所学校提供服务。对于辅导机构,好未来于2018年推出了新的教育开放平台,提供AI+教育、双师、在线广播和线下运营等服务。截至2018年底,旗下开放平台已与1107家机构合作。

摩根士丹利认为,有道和好未来等头部教育公司的优势,在于相对高质量的内容和技术。

除以上细分领域,当前教育头部公司还在探索其他方向的潜在机会。例如好未来的海外学科辅导业务,以及新东方在线旗下东方甄选的电子商务直播业务。研报认为,新东方在线电商业务近月实现了有意义的进展,虽然行业竞争激烈,该公司仍有可能获得重要的新收入来源。

4、头部公司评估

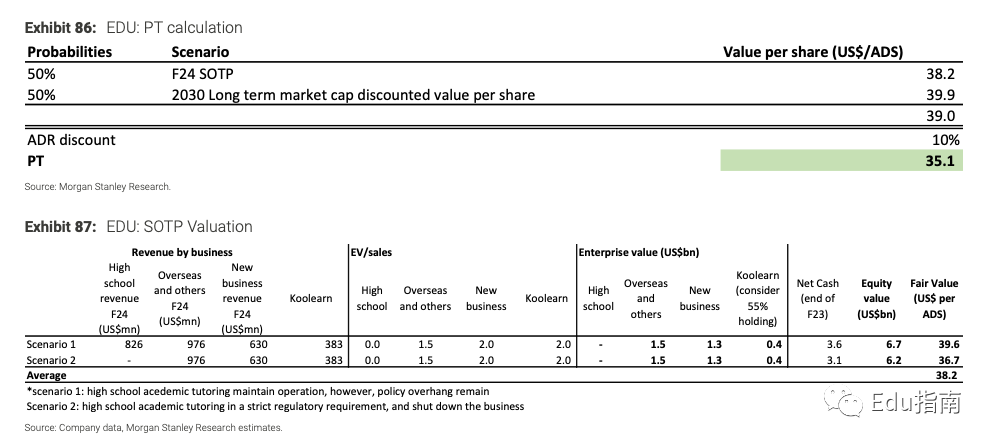

由于新东方有更多新业务贡献,摩根士丹利提高了对其2023财年收入的预测,但部分被过去几个月疫情封锁影响的海外业务贡献降低抵消。6月,随着线下活动在北京、上海等重点城市逐步恢复正常运营,新东方海外业务也应逐步恢复。基于更高的收入预测与长期潜力,摩根士丹利将新东方目标价评估为35.1美元。

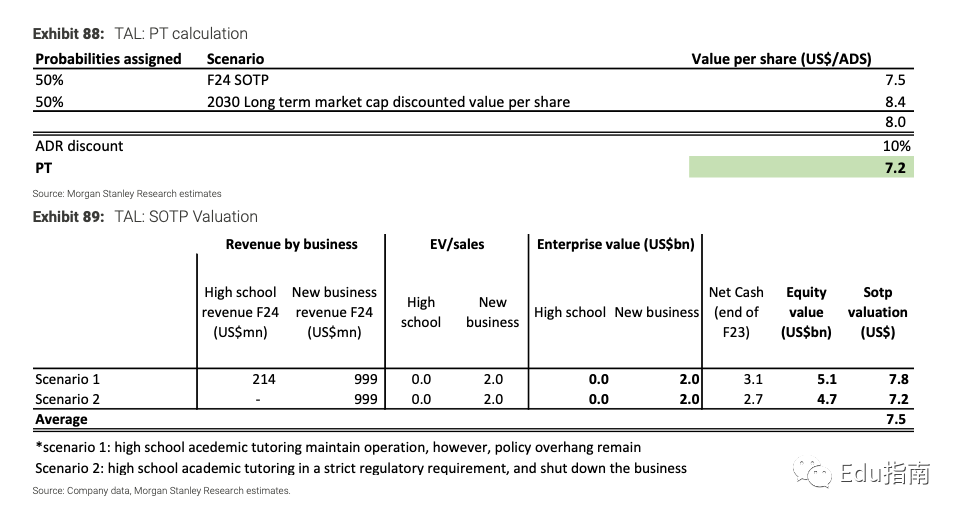

研报中,摩根士丹利降低了对好未来2023财年和2024财年的收入预测,因为好未来的原有业务规模,包括高中学业辅导等收入将远小于的预期。此外,还降低了对好未来公司2023财年的净损失估计。考虑到新业务的贡献与长期潜力,研报对好未来的目标价评估为7.2美元。

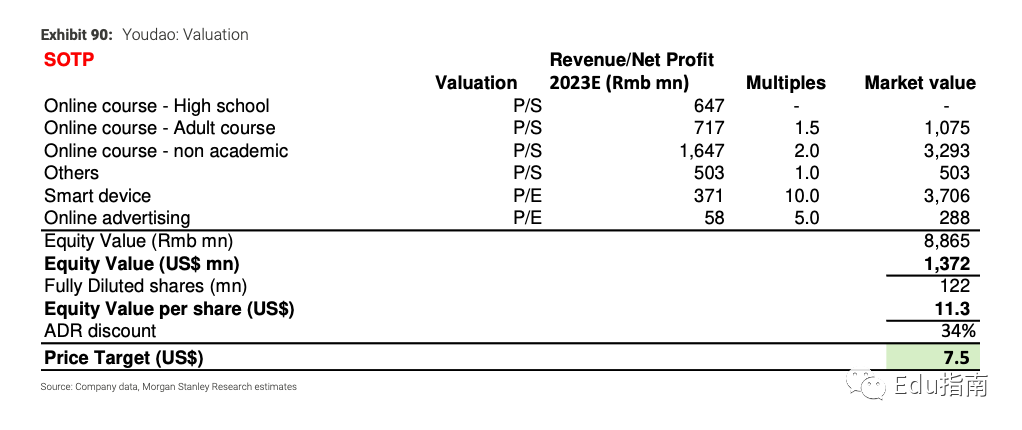

摩根士丹利认为,考虑到主要城市在疫情时期受到物流中断影响,有道智能硬件销售增长将短期放缓,以及疫情期间市场对英语成人课程的需求预期下降。研报预计,有道2022年第二季度收入面临短期压力,预计第三季度收入逐渐恢复到年环比35%的增长。研报降低了对该公司成人课程和硬件业务的增长预期,但提高了其STEAM课程和新业务的增长预测。 当前摩根士丹利给予有道公司“overweight”评级,目标价评估为7.5美元。

评论