文|新媒科技评论

Mate 50系列发布前,华为又有大动作。

2022年8月31日,新浪科技援引内部人士消息称,华为刚刚推出的打车平台Petal出行,正计划进军全国市场,目前正和T3出行洽谈,以图全量接入。

据了解,2022年7月27日举办的鸿蒙3.0发布会上,华为推出的HarmonyOS 3,上线了原子化服务Petal出行,Petal出行基于华为自研地图引擎,提供聚合打车服务。华为用户无需下载应用,只需通过服务卡片,即可一键打车。

尽管Petal出行拓宽服务范围,沿袭了一般商业模式做大基本盘的进化逻辑,但是结合华为近期的内在困局以及战略方向来看,打车服务全国推广或许不仅仅是为了在滴滴口中夺食物。

华为“寒气”逼人

2022年的华为,或许深刻体会到了什么是“凛冬已至”。

《第一财经》消息显示,2022年8月22日下午,华为内部论坛上线了一篇关于《整个公司的经营方针要从追求规模转向追求利润和现金流》的文章。任正非在文中表示,“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。”

虽然时至今日,华为依然是全球领先的ICT基础设施提供商,但是一轮轮的贸易战以及疫情严重影响了华为的创收能力,这其中尤以华为的C端业务为甚。

以手机业务为例,自2018年遭受政策打击,华为手机的影响力就持续下探,时至今日,早已不复当年勇。

Canalys数据显示,2019年,华为智能手机出货量为2.4亿台,仅次于三星,位列世界第二。

2021年Q1,华为手机的出货量同比暴跌50%,位居中国市场第三。2022年Q2,中国智能手机出货量排行榜中,华为隶属于“Others”队列,需要和魅族、红魔等小众智能手机品牌竞争12.9%的市场份额。

华为手机业务持续萎靡,也严重拖累了华为整体的财务数据。官方财报显示,2021年,华为全年实现销售收入约6340亿人民币,同比下跌28.9%。其中,消费者业务营收2434亿,同比下跌49.6%,仅占总营收的38.2%。

针对这一财务表现,华为轮值董事长郭平无奈地表示,过去一年,华为的C端业务受到了很大影响,整个集团的营收结构较此前几年发生了一定变化。

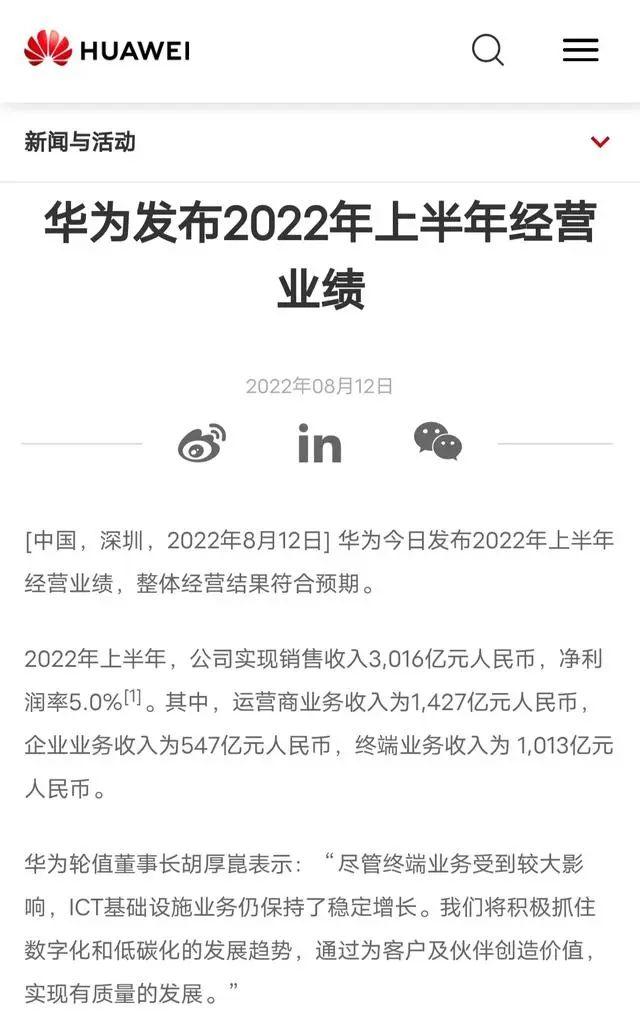

然而这还不是终点,2022年8月12日下午,华为官网悄然披露2022年上半年的财报,营收3016亿元人民币,净利润为5.0%,同比下跌4.8%,其中华为运营商以及企业业务营收分别增长4%和27%,终端业务下跌25%。

横向对比来看,过去十年,华为半年度净利润的低点在8%左右。2022年上半年,华为的净利润一度下探到5.0%,也无怪乎任正非说“活下来作为最主要纲领”。

网约车市场再起波澜

Petal出行向全国市场扩张,部分原因当然是为了帮助华为“开源”。但华为“开源”的方向瞄准网约车赛道,或许还是因为该行业存在一定的红利。

自2021年7月滴滴下架以来,网约车行业已狼奔豕突。不少二线品牌纷纷发力,以图抢占滴滴的市场份额。

根据相关数据显示,2021年,中国网约车市场共完成16起融资,其中曹操出行和T3出行分别先后拿到了38亿元B轮融资以及77亿元A轮融资。

与二线品牌纷纷发力相同步的是,曾经网约车行业的“老大哥”滴滴也以肉眼可见的速度陨落。财报显示,2022年Q1,滴滴出行业务日订单量(包含共享单车)仅为2000万单,同比下跌20%。

在行业红利之外,华为入局网约车市场还有一个潜在的优势,就是拥有海量的存量流量。鸿蒙OS 3.0发布会上,余承东透露,使用鸿蒙OS的用户数已突破3亿,“鸿蒙OS是史上发展最快的终端操作系统”。

对于互联网业务来说,流量就是“水源”。滴滴之所以能成为中国网约车“一哥”,很大程度上都是因为与快的合并后,其月活规模能保持一定的优势。2020年11月,滴滴官方发布消息称,其国内月活用户数突破4亿。此时,曹操出行的月活不及滴滴的30%。

当然了,华为毕竟不是专业的互联网企业,因此,为了较快地推动Petal出行向全国市场扩张,其选择与T3出行合作。官方资料显示,截止2022年5月,T3出行已入驻90座城市,运力规模超80万辆,累计注册用户接近9500万,日订单量峰值达300万单。

可以发现,在网约车市场,华为不缺的是流量,缺少的是运力;而T3出行等第三方平台需要恰恰是靠流量,不缺的是运力。因此,采用聚合模式的Petal出行,很可能凭借鸿蒙OS的海量流量,再一次搅动网约车市场。

终极目标是自动驾驶?

值得注意的是,华为“不务正业”入局网约车市场,恰恰赶上了任正非的“寒气论”。8月22日的文章中,任正非表示,“除了为生存下来的连续性投资以及能够盈利的主要目标,未来几年内不能产生价值和利润的业务应该缩减或关闭,把人力物力集中到主航道来”。

虽然Petal出行主打聚合模式,成本并不高,但一系列的运营、推广,Petal出行或许也很难立竿见影地给华为带来可观的利润。在此背景下,华为依然一意孤行地推动Petal出行全国扩张,或许是因为看到了更为宏大的目标。

熟悉华为的朋友都知道,在智能手机业务承压的背景下,华为也开始了“造车”之旅。过去几年,华为已经和北汽、长安和广汽三家车企合作,打造了极狐阿尔法S、问界M5、赛力斯SF5等汽车产品。

不过值得注意的是,华为并没有亲自下场造车,而是“真正地帮助合作伙伴们和车企造好车”。上文谈到的几款智能汽车,均采用了华为自动驾驶解决方案。

华为之所以不亲自造车,或许是因为其看到了未来软件才是智能汽车最大的创收点。BCG数据显示,与汽车的智能化进程相同步,未来汽车产业的利润结构中,智能驾驶、物联网等联网化技术的利润占比,将从2017年的1%提升至2035年的40%。

也正因此,在“过冬”的背景下,华为依然能容忍汽车业务的亏损。2022年7月初,余承东曾透露,“华为在汽车业务上一年花掉十几亿美元,汽车业务是华为唯一亏损业务”。

说回网约车,在汽车自动驾驶能力成熟的背景下,智能汽车厂商很可能会成为一家网约车服务商。

特斯拉CEO马斯克曾表示,一旦特斯拉实现完全自动驾驶,那么有可能会停止销售汽车。因为届时,智能汽车将不再是“负债”,而可以通过自动驾驶技术,成为出租车,在提升汽车使用率的同时,赚取利润。

事实上,不止特斯拉,百度、滴滴、Uber等企业均看到了自动驾驶可能给网约车行业带来的巨大红利,因而纷纷押注该赛道。比如,百度目前正在推广自动驾驶出行服务萝卜快跑。

官方资料显示,截止2022年7月,萝卜快跑总订单量已突破100万,计划于2023年底前,将自动驾驶出行服务开放至30个城市,部署3000辆自动驾驶汽车,为3000万用户提供出行服务。

对此,百度CEO李彦宏表示:“无人驾驶汽车成本的大幅下降,以至于我们可以部署上万辆这样的车在全国各地了。未来打车用无人车,要比现在打车便宜一半。”

总而言之,虽然目前华为的C端业务面临较大的压力,但是华为并没有彻底放弃该业务。

不论是Petal出行还是鸿蒙OS,都昭示了华为希望将各业务线联动起来的决心。

不知道在3亿流量的带动下,Petal出行能否成为搅动网约车市场的“鲶鱼”。

评论