文|新经济e线

新经济e线获悉,在固收+基金统计口径收紧后,首批标准化产品已经获批。新的“固收+”产品有明确的投资范围和投资比例约定。其中,权益资产包括股票、可转债、可交债等投资比例限定在10%-30%,低于或超过该比例的产品都不能称之为“固收+”。此外,在对基金经理的任职条件中,也提出了至少一年含权(权益)投资的任职经验要求。

“截至目前,针对标准化的‘固收+’产品,监管部门在产品申报上是一事一议。主要是跟具体上报该类产品的公司进行审批反馈。”9月2日,一家大型基金公司人士对新经济e线表示。“比如我们公司上报的一只偏债混合型基金正好符合了最新的监管要求,近期已经获批通过了,但具体发行时间待定。”

此前,有消息称,博时、博道、交银施罗德、广发、富国、华商等多家公司均新获批了“固收+”基金,值得注意的是,这些基金均严格按照此前的监管规定,为权益资产(股票+可转债+可交债)比例10%-30%的持有期偏债混合型基金,这将是监管规范后首批拿到发行批文的标准化“固收+”基金。这也是时隔半年后再次有偏债混合型基金获批。

从基金净值回报来看,今年来“固收+”基金收益表现远不如往年,年内整体收益回报率仍为负值,波动也较往年更大,最大回撤均值为-5.94%。这与原本宣传中的“固收+”基金波动特性不符,引发投资者不满。

固收+统计口径收紧

新经济e线注意到,固收+统计口径收紧的关键在于,“固收+”大概念之下囊括的基金产品范围过于宽泛,导致投资者适当性匹配度较低。

其中,部分高含权比例的基金和理财产品干扰了投资者对于“固收+”产品稳定性的认知,叠加权益市场震荡之下净值波动的加大,产品含权比例差异较大、风险收益特征不明确的问题日益突出。在这一背景下,监管部门通过窗口指导,意图让“固收+”基金回归原本的风险收益特征,提高投资者适当性匹配度,从而为投资者带来更好的持有体验。

据新经济e线了解,前几年因结构性行情明显,“固收+”产品的收益率表现较为亮眼,业绩甚至优于一些权益类基金,这也是2022年以前“固收+”规模得以快速扩张的直接原因。

特别是去年银行渠道的原广义“固收+”概念下的基金产品的代销非常火爆,并且常以“理财替代”作为宣传点,分流了部分风险偏好较低的理财投资者,但今年年初至今权益市场震荡较大,导致此前以“固收+”基金名义宣传的几类基金产品收益率表现不佳,回撤较大,与原本宣传的“固收+”基金波动特性不符,客户不满情绪持续积聚,一线客户对“固收+”的投诉量相对较大。

而在基金公司及渠道以往的宣传中,“固收+”基金常用的话术是稳健低波、进可攻退可守,然而实际上权益仓位在40%、50%甚至以上的产品在震荡市场下波动会较大,未必和“稳健低波”这一表述相匹配。

实际上,从偏债混合型基金业绩回报来看,一些名字虽为稳健系列的产品今年来净值回报亏损却超过一成,业绩表现并不稳健,可以说与其权益仓位高企不无关系。

以一家大型基金公司旗下稳健增利混合基金为例,基金业绩比较基准为沪深300指数收益率×35%+中证港股通综合指数收益率×5%+中债总指数收益率×60%。截至今年二季度末,该基金股票仓位却已超过五成,达53.93%,大大超出业绩比较基准中的权益仓位上限。该基金A类份额截至2022年9月2日的单位净值仅录得0.8819元,基金年内净值跌幅高达12.83%,在同类基金中业绩处于落后位置。

具体来看,在固收+基金统计口径收紧后,权益投资比例超过30%的产品将不能被定义为“固收+”,二级债基与权益资产比例在10%-30%范围内的偏债混合型基金,才能称之为“固收+”产品,权益资产在该范畴之外的偏债混合型新基金,则不得以“固收+”的名义进行宣传,也不能按照“固收+”基金的特征对其进行推广。

业内预计,在限定“固收+”产品权益投资比例在10-30%之后,“固收+”产品风险收益特征更加明确,其稳健型优势将会更加突出,投资者适当性匹配度也会有所提高。一旦净值波动加大时,出现大量赎回行为引发规模超预期收缩的可能性也将有所降低,预计未来“固收+”产品的规模变动将重回基本面主导逻辑。料统计口径收紧后,“固收+”产品将回归应有的风险收益特征。

股债双杀致赎回潮

新经济e线获悉,今年以来权益市场震荡,拖累“固收+”产品的净值表现,一度引发了投资者的大量赎回,而“股债双杀”现象再度拉低净值,引发恶性循环,最终导致“固收+”产品市场规模超预期收缩。

进入2022年,受到权益市场大幅震荡影响,“固收+”基金收益率表现不尽人意。沪深300、上证指数、创业板指数最低曾在4月26日分别较年初下跌23.4%、26.3%和35.3%,导致众多“固收+”基金和理财产品出现了净值的大幅回撤。

同样,银行净值化转型以来,刚兑产品不再,客户对于净值未能达到业绩基准的情况短期尚可接受,但若是跌破净值仍然会打破客户的心理防线,叠加部分含权较高的产品也使用“固收+”产品的稳健低波特点作为宣传话术,抬高了投资者的心理预期,助推了赎回潮的演绎。

以Wind偏债混合型基金指数和Wind混合债券型二级基金指数为例,截至9月2日,这两类基金指数年内收益率均为负值,分别为-2.01%和-2.69%,整体缺乏赚钱效应。

广发睿享稳健增利C业绩表现

来源:Wind(截至2022年9月2日)

在偏债混合型基金中,广发睿享稳健增利C(011702)和广发睿享稳健增利A(007251)单位净值分别是0.9753元和0.9769元,成立三年多来仍在面值以下徘徊。Wind统计表明,截至9月2日,今年来该基金C类和A类的净值回报率为-16.29%和-16.23%,在同类基金分别位列倒数第一和倒数第二,同类排名各为1160/1160和1159/1160。

作为一只偏债混合型基金,广发睿享稳健增利成立于2019年8月21日,基金的投资组合比例为:基金投资于债券资产比例不低于基金资产的60%,股票、权证资产占基金资产的比例不超过40%。基金业绩比较基准为中证全债指数收益率*75%+中证800指数收益率*25%,其同期收益率为-1.95%。

来源:基金2022年2季报

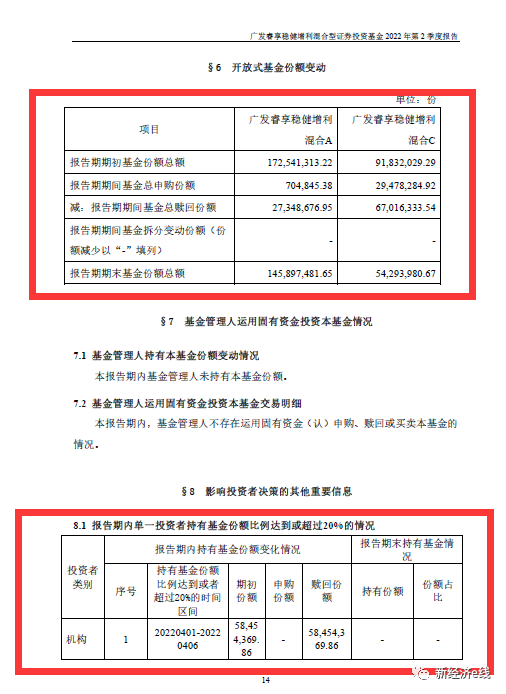

据广发睿享稳健增利今年2季报披露,报告期末基金(A/C份额)总份额约2亿份,基金合计资产值为21051.03万元。从基金份额变动情况来看,广发睿享稳健增利今年二季度被净赎回6418.18万份,较期初份额26437.33万份,赎回率超过两成,达24.28%。相较基金募集时的357653.15万元,该基金成立逾三年来规模已骤降超过九成,高达94.11%。

在历任基金经理中,继傅友兴和谢军相继于2020年10月21日和2021年3月9日离任后,广发睿享稳健增利先后配备了三位基金经理,分别包括王颂、李阳、郎振东。其中,王颂于2020年10月21日到任,李阳和郎振东分别于2021年3月9日和4月9日上任。现任三名基金经理任职年化回报分别为-5.99%、-6.94%、-6.94%,同类排名分别为511/516、700/710、747/760。

事实上,今年以来部分所谓的“固收+”产品在一定程度上已经变成了“固收-”,这一类基金出现赎回潮也就不难理解了。另据基金二季度报告显示,截至2022年6月30日,“固收+”基金共有1584只,合计规模2.3万亿元,较2022年3月31日减少4.93%。尤其二季度存量的“固收+”基金净赎回规模超1200亿元,为2019年以来此类基金产品净赎回的最高值。

不过,在统计口径收紧后原本模糊了“固收+”产品稳定性特征的因素会受到约束,“固收+”产品或将吸引更多中低风险偏好投资者进入。

评论