文|青眼

纯净美容是这两年的热点之一。继梦妆品牌入局纯净美容后,爱茉莉太平洋近日又出手收购美国的一个纯净美容品牌,交易金额约8.51亿元人民币。

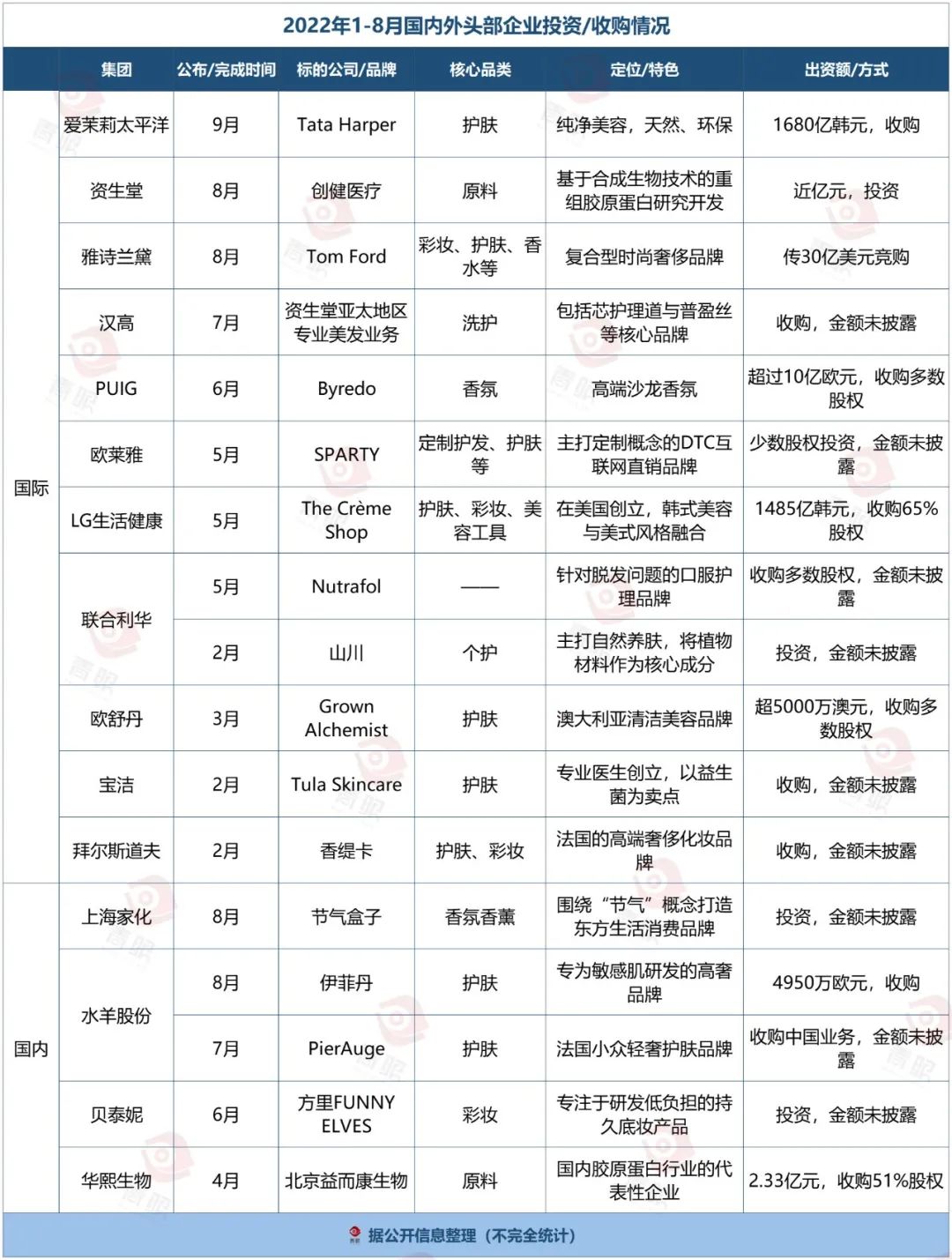

此外,青眼统计发现,今年国内外头部企业发动了17起收购或投资,部分品牌甚至同时被多家企业竞购,而这也呈现出行业的新动向。

8个月17起,头部玩家开新棋局

回顾欧莱雅、雅诗兰黛、宝洁等美妆巨头发展史,收购是其进行扩张的常规做法。相较于成立和培育新品牌,收购品牌简单直接,被收购品牌所积累的市场洞察、忠实消费者等都将直接为收购方所用。

当国内企业发展到一定程度,也加入到“抢购”大战中,通过收购高端品牌,进一步丰富产品结构,推动品牌向上发展。

在今年疫情反复和整体大环境遇冷的情况下,美妆赛道并未偃旗息鼓。据青眼不完全统计,今年以来,欧莱雅、雅诗兰黛、资生堂等11家国际巨头和4家国内头部企业共出现17笔收购/投资(含一笔预收购),总金额或超300亿元,投资收购每个月都在发生。

其次就是西班牙香水巨头PUIG集团对瑞典香氛品牌Byredo的收购,该交易估值约为10亿欧元(约合人民币68.69亿元)。

此前曾传当时参与竞购Byredo的还有雅诗兰黛、欧莱雅集团等,而奢侈品巨头开云集团也有意拿下Tom Ford。

从品牌类别来看,护肤品牌成主要收购对象,在上述案例中,以护肤为核心的品牌占了9个,占总品类的52.9%。

伴随科学护肤理念的逐步渗透,新生代消费者越来越注重产品成分及功效,功效护肤市场规模不断扩大。据公开信息显示,业界预估全球护肤市场规模会按4.7%复合增长率达到2025年的1690亿美元。

各具特色,全球品牌涌入中国

青眼梳理发现,今年以来,国际巨头和头部品牌的收购/投资动作,主要呈现以下几大特点:

纯净美妆受追捧。从上述统计案例中可以发现,其中收购的4个品牌都主打天然、无添加,自然养分的产品理念,即定位于纯净美妆。例如,爱茉莉太平洋收购的美国护肤品牌Tata Harper,其产品特色是纯天然无添加,绿色有机护肤产品。

欧舒丹集团看上的澳大利亚护肤品牌Grown Alchemist,同样主打天然护肤。此次收购,也意味着欧舒丹将在纯净美妆领域进一步扩张。

宝洁收购的Tula Skincare则有“纯净安全+高能功效+医研背景”三重标签,以天然益生菌萃取成分为核心,复配多种功效成分,追求肌肤的“健康平衡”。

纯净美妆行业虽然因缺乏明确的定义和监管标准而尚有争议,但随着消费者对化妆品成分越来越了解,并且更加注重健康,这一领域的份额一直在增长。据青眼情报(企业版)报告显示,2021年全球纯净美容市场规模约414.69亿元人民币,同比增长10.48%,未来十年或将冲刺千亿市场。随着头部企业的争相布局,纯净美妆市场或将在短期内迅速迎来大爆发。

合成生物成焦点。伴随科技进步,合成生物热度攀至全球,被称为改变人类未来的关键技术之一。越来越多的企业关注到这一新兴领域,并积极开展动作。在今年,资生堂投资国内企业创健医疗,后者聚焦基于合成生物技术的重组胶原蛋白研究开发。

国内方面,华熙生物集团更是把合成生物定位为2022年发展的重中之重,在3月完成合成生物学相关的平台搭建和实验室筹备。

有公开资料显示,未来全球物质投入中的60%都可以通过生物制造方式生产。对此,有化妆品行业人士表示,天然植物的生长周期影响植物提取活性原料的产率,但如果能把它的有效成分用微生物进行生产,它的产率成本、时间周期可能会大大缩短。

布局高端,打造新增长极。尽管上半年本土疫情的反复让零售市场承压,但国际巨头、国内头部企业也通过挖掘潜力品牌,引进中国市场,寻求新的增量。

此次爱茉莉太平洋收购Tata Harper,虽是布局北美,但很可能也会成为中国区业绩的一大增量。爱茉莉太平洋首席战略官Jinpyo Lee表示,“在爱茉莉太平洋研发能力和基础设施的加持下,我们预计Tata Harper能实现在西欧和亚洲市场的大幅扩张。”

近年来,高端护肤已成为拉动欧莱雅、雅诗兰黛、宝洁等化妆品业绩增长的重要引擎。水羊股份深知这一点,一个月之内连续收购两个高端品牌,推动业绩增长。其中,伊菲丹在2019年进入中国市场,2020年在中国市场销售增长700%以上。近日,水羊国际开设高端美妆集合店品牌“水羊堂”,也体现出集团高端化战略。

另外,将范围扩大来看,通过高溢价品牌获得更多利润,延长公司的营收高速增长期,贝泰妮、逸仙电商等也在加码高端。

开启“抢牌大战”2.0时代

化妆品行业的“抢牌大战”愈发激烈。近两年,随着中国市场及本土品牌的爆发,外资美妆集团开始采取合作、孵化的方式,从青睐收购外资品牌到挖掘中国企业及新锐品牌,彻底打响“抢牌大战”2.0时代。

上述案例中,国内自然护肤品牌山川成立于2021年,定位高端个护,主打自然养肤理念,将植物材料作为核心成分,向消费者传达中国本土文化及地域故事。这独特理念让其仅成立1年时间就获得联合利华旗下U家会基金投资。

实际上,早在2020年,国际巨头就开始看好本土新锐品牌。2020年欧莱雅在中国市场推出BIG BANG美妆科技创造营;联合利华的孵化器也在中国首发落地;2021年,拜尔斯道夫在中国市场启动加速器计划NX China;资生堂也启动了中国大陆首个国际美妆集团的专项投资基金。

今年5月,欧莱雅集团、资生堂更是先后宣布在华设立首家投资公司,来中国做VC直投,且资生堂中国的首笔投资已经落地。

国内头部企业也不甘示弱,迎头赶上。例如上海家化在2021年成立了品牌孵化中心,服务并投资兼具“中国基因、数字智能、美丽健康”特色的中国优秀新锐品牌。近期,上海家化投资香氛品牌节气盒子,这也是上海家化首次涉足香氛领域,打响了投资第一枪。

此前,青眼也曾统计,A股上市美妆公司几乎都扮演起了投资人的角色,且通过参股的基金投资了逾50个项目(详见青眼文章《A股美妆公司争当投资人》)。

上述化妆品行业人士表示,对已经有资源积累的外资化妆品巨头和国内头部企业来说,投资、收购品牌能够吸引年轻消费者,扩大消费群体,增加流量,以及开拓细分市场,以此增强集团整体的竞争力,保证持续不断的创新能力,并巩固市场份额。“同时,投资孵化一个有基础的品牌,相比于从0到1孵化一个新品牌或者直接收购后费精力运营一个品牌来说更为划算。”

“行业内的大企业拥有成熟的经验、丰富的资源,赋能新锐品牌的同时,也可以从中得到反哺,是相互学习的过程,也是一种共赢。”上海家化相关负责人也曾表示。

眼下,投资、收购国内外有潜力的美妆品牌、原料公司、美妆科技公司等,俨然已经成为抢牌大战中的关键。

正如欧莱雅北亚总裁及中国首席执行官费博瑞相信,中国在全球新一轮美妆科技的大爆发中必将成为领跑者。所以说,此时不搏,更待何时?

评论