文|Foodaily每日食品 Emma Zhang

对于食品饮料行业而言,二氧化碳一直是个令人“又爱又恨”的存在。

作为全球气候问题的“公敌”,二氧化碳可以说是各国各业可持续发展之路上的绊脚石。减少二氧化碳排放量,或“封存”空气中超量的二氧化碳,是多年以来可持续战略中至关重要的一环。

全球越来越多的食品饮料公司都在试图将捕获的二氧化碳转化为可用产品。作为全球碳酸饮料领军者,二氧化碳的使用大户,可口可乐也不例外加入了这场热潮之中。在刚刚过去的8月底,可口可乐公司宣布,他们在欧洲的合作伙伴(装瓶商)将与加州大学伯克利分校的科研人员合作,开发将捕获的二氧化碳转化为糖的可扩展方法,力求减少可口可乐供应链中的二氧化碳排放。

一面是想方设法减少大气中“游离”的二氧化碳,另一方面,二氧化碳却像“救命稻草”一般,被各大食品企业视为“生命线”。

今年,全球各地相继出现二氧化碳短缺现象。二氧化碳供应逐步收紧严重打击了各国企业。尤其是食品饮料行业,已经深受其害。包括可口可乐、泰森食品、卡夫亨氏等在内的行业巨头一直在寻找充足的供应源,而更多中小企业则面临停产、甚至倒闭的风险。

二氧化碳到底是富余,还是匮乏?可持续减碳与工业制碳这两件看似矛盾的事,如何辩证看待?食品饮料行业又该如何舒缓、化解二氧化碳短缺之痛?

01 二氧化碳一直缺,为何今年最严重?

作为一种重要的工业原料,二氧化碳能够与其他物质反应生成合成气,继而生成甲醇、燃料、酒精等碳氢化合物,或制成化学药品、烯烃、尿素等。此外,还能制成可降解塑料、成为食品原料。在食品饮料、医药行业有着难以替代的广泛用途。

然而,并不是所有的二氧化碳排放都能够达到食品级标准。比如纯度达到了99.99%的二氧化碳,即使其中只含有十亿分之二十的苯,也依然属于含杂质的混合物,无法被用于食品加工。

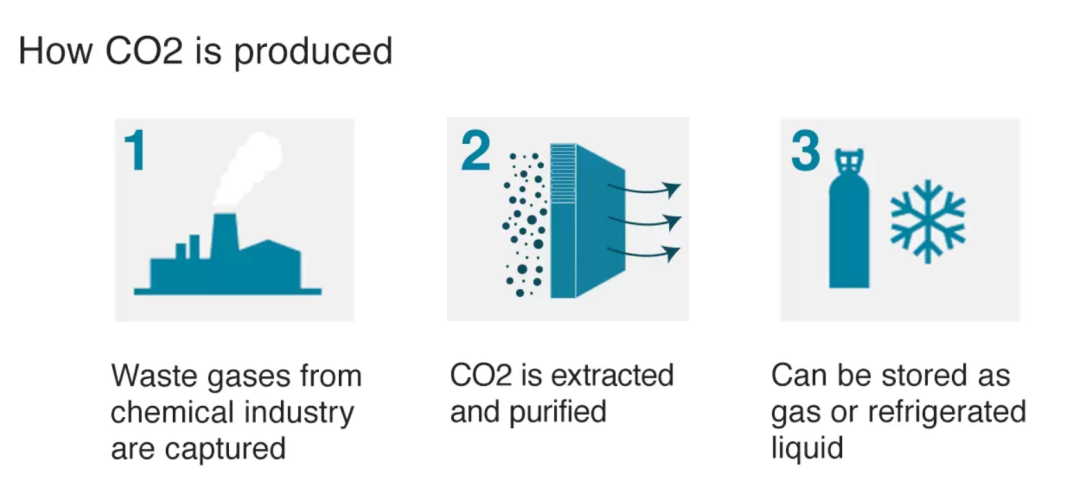

在作为原料或食品处理之前,多数食品企业会用一个复杂的七步净化过程,将其提纯以达到食品等级。制备二氧化碳的最有效方法是通过燃烧天然气分离碳原子和氢原子,氢原子与氮结合生成氨(终产品),碳原子则与氧结合产生二氧化碳(副产品),继而转卖给需要它的行业。

商用二氧化碳是如何被制取的?

在过往数十年间,商用二氧化碳短缺现象其实一直存在。全球疫情爆发以来,匮乏问题日益加剧。人员流动受限导致工厂开工不足,只是表象原因。而能源价格上涨、气候异常等则成为幕后推手。

首先,在夏季农民往往不需要化肥,合成氨工厂往往处于关闭维护状态。更少的氨产量意味着更少的二氧化碳。换句话说,是化肥使用的季节波动造成了二氧化碳的供应波动。

其次,因国际局势动荡导致全球能源(天然气)价格不断攀升,生产成本增加迫使工厂不得不提高氨的销售价格,继而导致本地市场对氨的需求降低(更多转向海外进口)。能源价格成为二氧化碳短缺的另一个原因。

极端气候则是造成二氧化碳短缺的最直接导火索。温度、大气中二氧化碳浓度的变化、极端天气的频率和强度都会对农作物产量产生重大影响。今年夏季欧美各国奇高的气温已经导致农作物大幅度减产,也抑制了对化肥的需求,间接影响到二氧化碳的产量。

酷热、强风暴、干旱、洪水和火灾——气候危机增加了极端天气事件的强度和频率,不仅在原料端威胁到全球食品生产,也让其中最重要的工业原料供应“捉襟见肘”。

据悉,由于天然气价格持续飙升,英国最大二氧化碳生产商、工业化肥巨头——CF此前宣布关闭位于比林汉姆的工厂。而欧洲也一直是全球受二氧化碳短缺影响最大的地区,二氧化碳价格疯涨,报价从每吨200英镑飙升到1000英镑。严重依赖二氧化碳供应的产业如肉类、啤酒行业受到影响,或将进一步加剧英国食物短缺及通胀情况。

如今为了从能源危机中摆脱困境,德国、意大利、奥地利、荷兰、丹麦等多个曾大力呼吁放弃煤炭、倡导环保的欧洲国家近期相继宣布重开煤电厂或采取措施支持煤电项目。这种“开倒车”的举措也许能缓解一时的危机,但未必能从根本上解决二氧化碳短缺的问题。

02 “低碳”岁月里,食品企业艰难度日

面对频频出现的二氧化碳短缺,欧美各国食品企业如何应对呢?

以英国为例,2018年的二氧化碳“断档”足以载入史册:本地啤酒开始限量供应,生产烤肉的厂家没有足够的供应,冰淇淋大量减产,松脆饼暂停加工......英国的食物生产几乎陷入停顿。用当地媒体的夸张手法形容:缺少二氧化碳后,“世界几乎走向了末日”。

在当年,可口可乐已经“暂停”部分碳酸饮料的生产;喜力在英国的生产也大受影响。不止是食品加工,二氧化碳短缺也严重影响到冷冻食品的运输。通过压缩二氧化碳制成的干冰,是保持冷链的核心。由于干冰不足,英国头部连锁超市ocado只好对冷冻食品实行定量配给。

自2018年始,每隔几个月英国就会面临一场迫在眉睫的二氧化碳危机。2021年10月,英国政府被迫向CF工业注资“数千万”英镑,后者于当年9月重新开放了比林汉姆工厂。即便如此,因天然气价格持续走高而造成的二氧化碳短缺已经成为经济生活的常态。

大规模二氧化碳短缺导致食品企业生产、保鲜成本不断上涨。去年圣诞节前夕,英格兰和威尔士全国农民联盟(NFU)火鸡组织主席迈克尔·贝利透露:“圣诞节期间火鸡产量必定会减少。一些较大的生产商已经决定减产,从20%到50%不等,只是为了降低风险。”

英国超市空荡的火鸡货架 图源:TIMES

国内供应指望不上,海外进口也是“杯水车薪”。据悉,英国政府决定将目光投向海外进口市场,但也只能解决不到20%的缺口供应量。

能源涨价、原料短缺、消费恐慌......当一只只“黑天鹅”不断飞来时,绝大多数食品企业只能选择减产、停产这两条路来减小经济损失。真的找不出其他办法了么?

03 从“碳捕集”到“碳替代”,食品行业如何迎难而上?

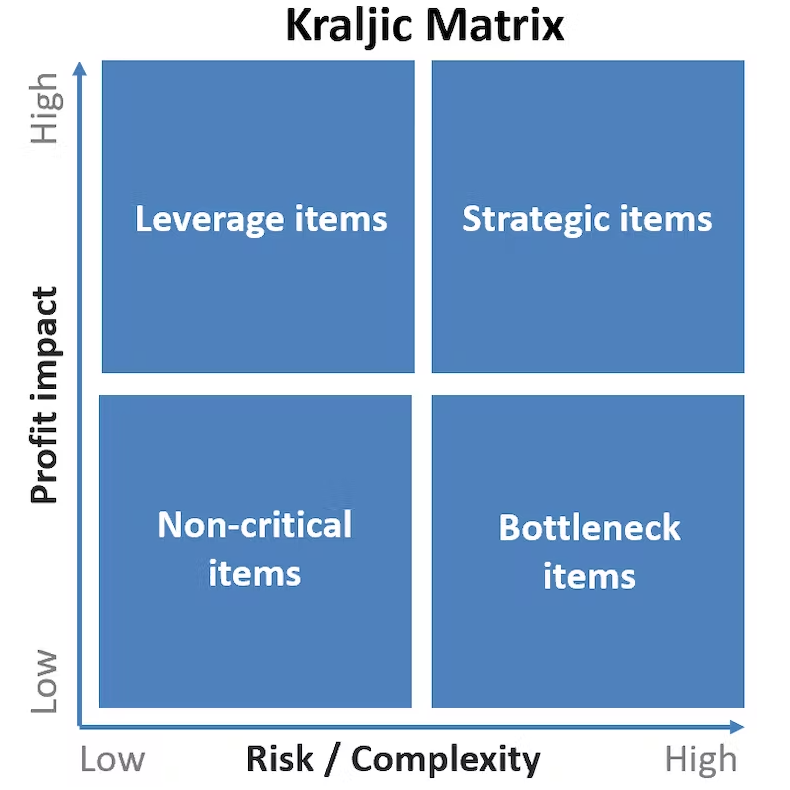

1983年,由经济学家彼得·卡拉杰克提出的卡拉杰克矩阵(Kraljic Matrix)发表于当年的《哈佛商业评论》上,如今被广泛作为公司采购组合的分析工具。该矩阵也可以通过对某个国家和行业供求状况的简单分析,来权衡供应链风险和产品缺货对利润的影响。而对二氧化碳供需矛盾的理解,就藏在这幅象限图里,

图源:The Conversation

在一个国家供求状况的四种情况中,最需要关注的是矩阵右上角的“战略项目”——高收益与高风险。这种情况下会伴随严重的供应链风险,如果供应无法满足市场需求,将对盈利能力构成巨大威胁。

而二氧化碳的供给就属于这一范畴,如果各国只专注于天然气的短期交易,不能持续保障降低供应链风险,就会出现典型的瓶颈现象。一旦天然气出现短缺,将会使得政府和各类企业处于完全依赖有限供应的被动地位,因此必须支付高额成本。

当一种产品具有高度的不确定性、高需求、不可替代时,从长远来看,垂直整合供应链便是更加经济的方式。换句话说:自己做好整个产业链的供给,自给自足。所以多年以来,不仅仅是欧洲和英国,全球各国都在探寻一个可以有效缓解和应对二氧化碳短缺的方案和新技术。

离开化肥行业,哪些领域还能生产二氧化碳呢?

生物乙醇可以作为补充产生二氧化碳的方案之一。如今英国每年可以生产大约2.6亿升生物乙醇,生物乙醇不仅可作为可持续燃料,也将满足多个行业需求。

早在2007年,英国糖业公司曾耗资2000万英镑开设了首家生物乙醇工厂,用当地种植的甜菜生产生物燃料,每年从70万吨甜菜中生产7000万升乙醇。

从厌氧消化技术工厂购买二氧化碳是解决方案之二。厌氧消化指利用细菌从有机废物中提取气体,该技术目前已在英国投入使用。

然而,上述两种方案不能完全替代主要的二氧化碳生产,无法满足大量缺口。所以,寻找一个长期的解决方案尤为重要。当前,在各种减碳、控碳技术中,碳捕获技术成为研究重点。碳捕获是指将大型发电厂、钢铁厂、化工厂等排放源产生的二氧化碳收集并加以封存或再利用的技术,包括二氧化碳捕集、运输以及封存三个环节。它可以使单位发电碳排放减少85%-90%,被誉为零碳之路的“最后一公里”。

英国已经计划在21世纪30年代建立并推广这项技术。为了确保碳捕获可行,需要在基础设施方面进行大量投资。英国之外,瑞士和加拿大的初创企业,日本IHI及三菱重工等也在启动和建设大型碳捕集工厂。

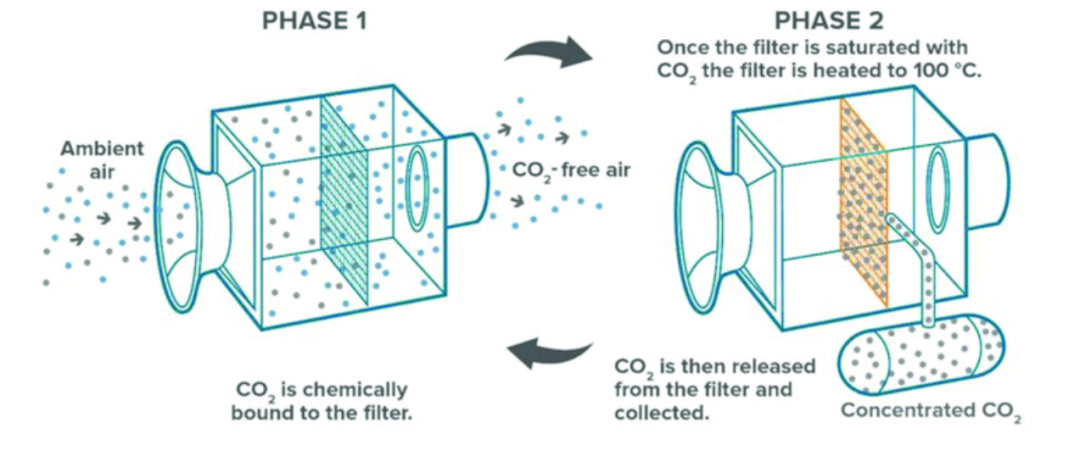

目前,全球有19个 直接空气捕捉(Direct Air Capture)二氧化碳的工厂在运行。随着全球DAC工厂建设热潮的兴起,到2030年可实现每年捕获85 吨二氧化碳 ,2050年则能每年捕获980吨二氧化碳 。

固体DAC技术 图源:ResearchGate

如果将向空气“借碳”视为“开源”,那么减少二氧化碳的使用场景,或者说开发其替代品,则是“节流”的重要举措。2020年,英国皇家化学学会提出开发新的气体原料作为二氧化碳代替品,氮气就是最佳“备选”。

图源:百事可乐官网

在食品饮料行业,对氮气的利用始于数年前充氮咖啡的兴起。此后,氮气啤酒、氮气牛奶纷纷出现。就在今年2月下旬,百事可乐推出全新的氮气可乐,泡沫更加柔和绵密,表面光滑,富有“天鹅绒”般的感觉。“比软饮料更软”成为充氮饮料的最大卖点。

除了口感优化,氮气“品质”中性,不会因酸性对消费者口腔和肠胃造成损害,也成为渐受青睐的原因。

在二氧化碳的另一个消耗领域——生鲜食品保鲜中,人们也正在通过多种技术减少对二氧化碳的依赖。氮气是理想的惰性气体,用氮气保鲜的食品温度不会发生变化,水分也不会丢失,能够对传统的二氧化碳保鲜形成完美替代。

除了气调保鲜,近年来食品行业也陆续开发出低温等离子杀菌、可食用涂膜、纳米氧化锌等新型保鲜技术,在丰富保鲜手段、提升保鲜效果和性价比的同时,进一步降低二氧化碳在保鲜领域的“出镜率”。

值得注意的是,二氧化碳作为“安全、节能、环保”的天然制冷剂代表,在欧洲得到普遍应用。如今,二氧化碳制冷剂成为欧洲超市及便利店的主流选择,已有超过10000家门店安装使用二氧化碳制冷机组。而在中国,出于投资成本过高(设备性能要求和系统维护成本)的考虑,氨和氟利昂仍是应用最广的制冷剂。

在可持续发展与企业经营效益之间的博弈中,全球对二氧化碳制冷剂的需求走势尚不明朗,这在一定程度上也使得短期内对二氧化碳制冷剂的需求总量难以发生大的改变。然而,与其让大量的氯氟烃制冷剂对全球气候造成严重影响,倒不如让二氧化碳安静地“躲”在制冷管道里,为人类的可持续目标“循环持续”地贡献力量。

04 总结

始自去年的棕榈油短缺阴影尚未消散,它已经给全球烘焙、糖果、方便食品产业造成巨大影响。如今二氧化碳原料又频频告急,从一个侧面也反映出当前国际供应链的脆弱与风险。其背后则是国际局势动荡、疫情持续不散、气候反常等因素叠加,对全球供应体系,特别是能源和农产品供应链的冲击所致。

面对诸多不确定性,食品产业必须要建立更灵活的原料供应体系,减少对某些原料、某些产地(供应源头)的依赖;另一方面,建立更多元化的产品结构,加快对可替代原料、配方的研发,则能让企业“左右逢源、进退自如”。

评论