文|锌刻度 陈邓新

编辑|孟会缘

万物云,IPO有了新的进展。

万物云为万物云空间科技服务股份有限公司的简称,由万科物业更名而来,为行业的头部企业之一。

据相关消息显示,2022年9月6日,为确定优先发售中合资格H股股东享有万物云股份保证配额的记录日期。

这意味着,其距离上市筹资20亿美元又近了一步。

万物云IPO,为何起了个大早却赶了个晚集?作为空间科技第一股,其成色到底几何?万物云的社区+,能否给资本市场讲出“新故事”?

万物云等得起,但万科等不起了

眼下,物业成为房企手中最优质的资产。

在那个地产黄金年代,销售面积持续高速增长,为物业提供了肥沃的土壤,万科也未例外,其名下的物业一直名列前茅。

然而,天有不测风云,地产的好日子似乎到头了。

房企长期依赖的高周转、高杠杆、高负债的打法失效了,现金流绷紧成为多数房企头悬的达摩克利斯之剑。

此背景下,拆分物业上市成为行业的共识。

一名业内人士告诉锌刻度:“(物业)上市融到一笔钱之后,可以逆势扩张再上一个台阶,但更要紧的是减轻房企的资金压力。”

据格隆汇的数据显示,2020年共有18家物业公司上市,为过往三年数量之和,IPO平均首发市盈率为46.82倍,远高于同期恒生指数16.6倍的市盈率。

那一年,万科物业更名为万物云,外界揣测万物云迈出了上市第一步,却遭到矢口否认,如此一来万科活得不错的评价广为流传。

万万没想到,一两年之后万科的态度180度大转弯。

2022年4月1日,万物云正式向港交所递交了招股书,开启了上市之路,“孩子长大,胃口变大了,家里不够吃了,所以需要独立去发展。父母应该鼓励孩子长大成人。”

换而言之,万科或等不起了。

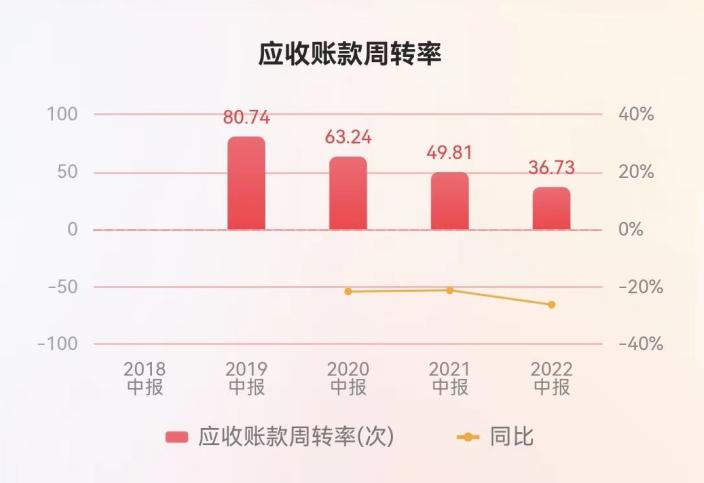

据公开数据显示,截至2022年6月30日,万科的净利润为122.2亿元,2020年同期为125.1亿元,仅稍许微降;经营活动现金流量净额为82.88亿元,2020年同期为226.1亿元,下降了63.34%;应收账款周转率为36.73,2020年同期为63.24,下降了41.92%,须知应收账款周转率越高意味着表明收账速度越快,平均收账期越短。

应收账款周转率逐年下降

更为关键的是,2019年至2021年,万物云净利润合计为42.73亿元,而分红合计就高达41.02亿元,赚的钱几乎全部分完,为万科“输血”的势态肉眼可见。

问题在乎,资本市场对物业公司的热情退潮。

融创服务2020年上市首日市盈率高达138倍,如今仅有4.76倍;金茂服务2022年上市首日破发,跌幅28.75%;多数物业公司的市值遭遇腰斩……

以上可见,万物云错过了上市的最佳时机。

对此,郁亮辩解道:“我们不是卖猪仔,在好的价钱时候卖掉,而是希望上市后能获得更大的发展空间,所以,短期市场的估值我们是不在意的。”

此“云”非彼云,科技成色不足

时机不对之外,外界对万物云的科技成色也有所疑虑。

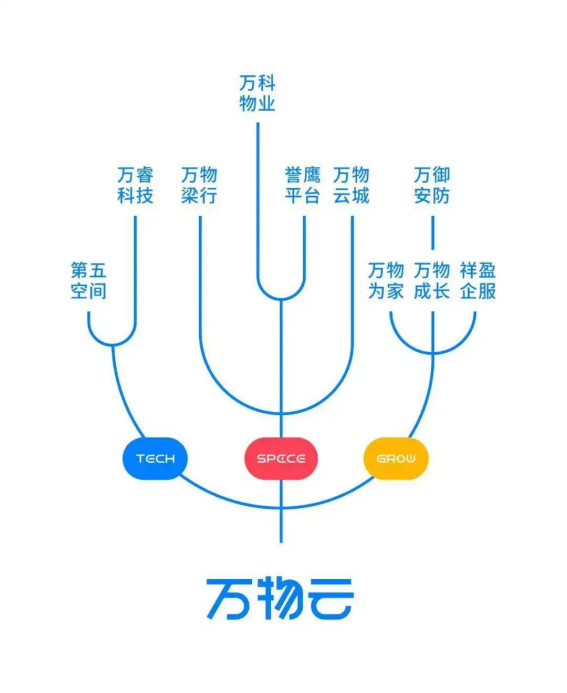

据官方资料显示,万物云的业务由Space(空间)、Tech(科技)和Grow(成长)三部分组成,涉足社区空间服务、商企空间服务、城市空间服务、社区到家服务、智慧社区、战略投资等业务。

万物云的组织架构图

万物云首席科学家丁险峰说:“过去物业行业都认为扩大在管面积能提高边际效应,但如今的现实证明这是行不通的,物业公司要降本增效,只能依靠科技。”

简而言之,万物云渴望通过科技赋能物业,进而拓宽物业的边界,从家走向写字楼,从小区走向城市,从物业管理迭代为空间科技服务商。

理想很丰满,现实很骨感。

改名两三年,万物云的主营业务依然为物业服务收入,以2021年为例,住宅物业的服务收入占据营收的半壁江山,而AIOT以及BPaaS解决方案的营收占比仅有7.8%。

万物云之所以如此底色未变,与其的打法息息相关。

一方面,“科技”成色不足。

万物云的底色为物业,多年以来一直维系30%的复合增长率,惯性之下转型为科技公司的动力并不足。

因而,万物云拥抱科技,更侧重于应用层,涉及垃圾溢出、人脸识别、汽车违规、维保时间预测等场景,但真正的云计算公司侧重的是AI、算力、底层架构、均衡调度、离在线混合部署等。

譬如,某知名云计算企业的底蕴是全国遍布70多座数据中心、拥有近300万个容器、超1000万核算力资源。

对比之下,万物云的科技成色值得商榷,公司名称中带有“云”,并不代表其是一家纯正的云计算企业。

另外一方面,对科技的理解不深。

万物云CEO朱保全曾表示:“你原来叫万科物业,即使拼命投科技,人家不会来。公司要受到被关注,人才才愿意来。所以要改名,定一个新的空间,告诉这个市场足够大,足够快。”

从侧面可以看出,万物云对科技的理解不深,似乎对噱头更为在意,关于此从郁亮认为“如果万科物业以一个传统物业公司的模式上市,我是一定不会同意的”也可见一斑。

一言以蔽之,万物云只不过披上了一层“科技”的皮。

社区+,会有更大的想象力?

尽管如此,万物云依然有牌可打。

万物云对社区+颇为期待,渴望突破业务形态,打通了社区物业管理与城市服务的堵点,因而社区电商、家居服务、房屋经纪等增值服务的地位上升。

这其中,社区电商一度被其寄予厚望。

社区电商的精髓就是流量变现,房企通过物业服务获取海量住户,再将海量住户转化为电商平台的流量资源,最终盘活存量社区市场。

于是乎,万科推出“住这儿”APP,试图抢占五千亿蓝海市场,不过其电商业务虽然有可圈可点之处,但一直未出圈。

据海通国际的报告显示,2022年社区电商市场规模或超5000亿元,短期竞争向中长期竞争过渡,“场”和“货”将成为行业中期竞争关键要素。

却不想,将社区电商发扬光大的却是互联网厂商,盒马鲜生、京东7FRESH、叮咚买菜、每日生鲜等反而成为主角。

一名私募人士告诉锌刻度:“物业公司虽然占据了地利之便,但并不意味着近水楼台先得月,由于目标人群范围有限、商品需求种类复杂、熟人效应等,对供应链的要求更高。”

不巧的是,打造供应链并非易事,纯粹的电商企业更精于此道。

上述私募人士进一步表示,除了供应链之外,还需要大数据、人工智能、物流中心等软硬件配套,从而太高了成本。

事实上,多数生鲜电商都处于亏损的状态,更不用遑论物业公司了。

需要注意的是,多数社区增值服务都面临同样的困境:互联网企业纷纷涉足了相关业务,物业公司在专业性上并不占优势;有的业主对物业公司并不感冒,对其提供的增值服务同样也不感兴趣。

从这个角度来看,万物云的社区+或许没有那么大的想象力。

总而言之,在地产遭遇至暗时刻、物业公司市值缩水的背景下,万物云吹响了上市的号角,其科技成色不足叠加社区+想象力不足,成为取悦资本市场的最大障碍。

那么,万物云的成长性,有待验证。

评论