文|新熵 楷楷

编辑|月见

过去两年,在“消费升级”的潮流下,加上大家越发注重自身的健康问题,便捷式按摩仪也迎来了发展的红利期。不少按摩仪品牌纷纷推出高颜值、智能化的便携式产品,来满足不同消费者的个性化需求,比如对智能科技的追求,以及舒缓压力的需求等。

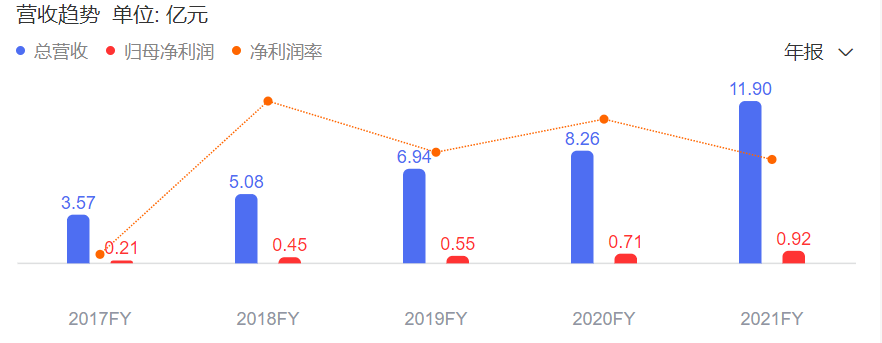

不过,随着最近一年来消费市场的疲软,便携式按摩仪行业似乎也开始告别轻松“躺赚”的时代。以“智能便携按摩器第一股”倍轻松为例,其在2021年还有差不多一个亿的利润,今年却已经连续两个季度陷入亏损。

据倍轻松的半年报显示,其在2022年上半年实现营收4.59亿元,同比下降15.65%,净利润亏损3545.81万元,同比下降了185.72%。不仅如此,其股价自去年7月上市后便不断下跌,至今已下跌超75%。今年上半年研发费用同比增长38.77%,但营销费用仍是研发费的7.5倍。

此外,倍轻松的核心技术人员、企划部总监陈晴也“润”了。

8月21日,倍轻松中报发布当天,倍轻松同时披露公司副总经理、核心技术人员、企划部总监陈晴近日因个人原因申请辞去公司相关职务。陈晴于2017年11月加入倍轻松,担任企划部总监四年多,专注于智能便携按摩器产品的规划、创新与设计,领导公司产品企划团队,主要负责产品线规划与预研等方面的研发工作。

01产品暴利却难盈利

倍轻松成立于2000年,是集设计、研发、生产、销售及服务于一体的创新型企业。在2018-2020年期间,倍轻松也曾有过一段“高速狂奔”的红利期,其营收和归母净利润上一直保持着两位数的同比增长。

如此轻松“躺赚”的背后,除了因为消费市场的高度景气外,其中一个重要的因素则是倍轻松的综合毛利率非常高,2018年-2021年间,其毛利率分别为58.19%、60.93%、58.36%、56.73%,如此之高的毛利率,在硬件行业里可谓是屈指可数。

早在倍轻松上市之初,其便公布了产品的成本数据,旗下一台头部按摩仪的单位成本只要343.45元,但售价却高达1295.15元/台,旗舰店销量靠前的产品均价也大多都在千元左右。

溢价和毛利润如此深厚,倍轻松又是怎么走到了“亏损”这一地步呢?

首先,从客观来说,疫情和经济下行确实对消费市场造成了不小的冲击。2022年,整个按摩器行业都在下滑,除了倍轻松之外,另一家保健按摩器具上市公司奥佳华的营收和利润也同比下滑,利润同比下降超过90%。

对倍轻松来说,疫情的影响同样存在,其中最为重要的一点是疫情下差旅人群的大幅下降,由于倍轻松的线下直营店主要分布在机场、高铁站,这导致其上半年的线下销售收入大幅下降超过三成。

其次,倍轻松战略调整反应过慢。早于2020年,疫情便已经对不少线下实体生意带来过毁灭性的打击,但尽管经验在前,倍轻松对于其线上线下销售渠道的调整却仍显得不够及时。

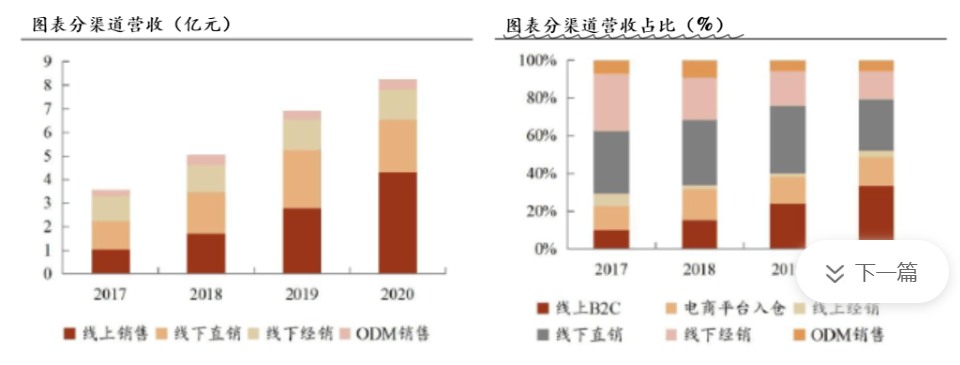

数据显示,倍轻松的线上渠道虽然早已启动,但其线上和线下的销售规模一直差距不大,在2019年以前,其线下经销+直销的销售规模仍大于线上规模,一直到2020年疫情到来,倍轻松的线上销售规模才开始提速。尽管处于互联网高速发展的红利期,但倍轻松却似乎没有赶上这趟“高速列车”。

而且,在倍轻松因疫情而遭遇线下流量下滑的冲击后,其也没有快速进行线上、线上渠道策略的调整。在倍轻松的招股书中,其仍提及要将募资费用的一半用于线下直营店建设,一直到今年,才传来倍轻松关闭亏损线下门店的消息。

但更专注线上也为倍轻松带来了新的难题,截至2022年上半年,倍轻松线上渠道收入占营业收入的比例为68.41%,从线下走到线上,倍轻松的消费群体也发生了变化。

过往,倍轻松在机场、高铁站的目标消费群体多以商旅人士为主,他们大多存在迫切缓解身体疲劳的痛点,对产品价格相对也不那么敏感。

而线上用户在电商平台多年的教育中,早已习惯被折扣打动,他们往往更加注重性价比,对价格更为敏感,这也导致倍轻松在加速“线上化”的同时,毛利率也一直处于下降态势,从去年的56.73%下降至今年上半年的52.96%。

总的来说,此类便携式按摩仪由于本身的价格门槛比较高,对经济环境的感知也会更为敏感。此外,按摩产品只要机器不坏,一般消费者也不会多次购买,产品的复购属性不强,也会对行业规模的发展带来一定限制。市场无法快速增长,线上化程度也不够,再叠加疫情带来的经济下行影响,难怪倍轻松也要开始“渡劫”了。

“护城河”经不起推敲

此外,跟大多数网红品牌一样,倍轻松也一直陷于“重营销、轻研发”的争议中,产品的“护城河”不够深,也是其难以在市场逆境中保持活力的重要原因。

自倍轻松提交招股书开始,其营销费用过高便一直被市场所诟病。数据显示,数据显示,2018-2021年,倍轻松的销售费用分别为1.83亿元、2.87亿元、3.33亿元、4.85亿元,占当期营业收入的比例分别为36.02%、41.35%、40.31%、40.76%。

而在同期,倍轻松的研发费用则分别约为2557.8万元、4065.67万元、3689.12万元、4720.5万元,占当期营收的比例分别为5.04%、5.86%、4.46%、3.97%。以2021年为例,倍轻松的销售费用便是其研发费用的十倍左右。

到了今年上半年,倍轻松的销售费用为2.28亿元,同比减少5.18%;而研发费用则为3031万元,同比增加了38.77%。从两个费用的“一减一增”中可以看出,倍轻松已在有意识地调整公司属性,但当前其研发费用仍不到营销费用的零头。

庞大的营销费用,主要还是品牌持续的曝光度。一方面,公司连续两年签约顶流明星肖战为品牌代言人,还邀请了刘涛等头部带货主播进行宣传,并赞助了《向往的生活4》《我家小两口》等多档综艺节目,公众曝光度一直不低。

另外,倍轻松还花式策划了各种营销活动,比如在今年4月宣布无聊猿为“118早睡健康官”,带领用户花式打卡早睡行动,今年上半年,倍轻松的广告费和推广费合计便高达6680万元。

但是,“花式宣传”背后,却并非所有消费者都愿意买账。一直以来,关于倍轻松按摩仪到底是否“智商税”的争议便接连不断。

首先,作为一家登陆科创板的上市公司,其“科创属性”一直备受质疑,除了因为研发投入过低之外,其专利的“含金量”也略显不足,截至今年上半年,虽然公司累计获得了多项专利,但大部分都是较容易取得的实用新型专利和外观设计专利,发明专利占比相对较低。

其次,由于倍轻松采用的是贴牌代工模式,对大部分消费者来说,代工产品的质量不如自产产品已是固有印象。从实际生产角度来说,代工也往往意味着产品可能出现质量不稳定,迭代不及时等问题。

最后,则是倍轻松的产品风评似乎也并不是那么好。此前,广州市消费者委员会曾经做过一次市场调查,将市面上24款按摩仪进行了一项完整测试,结果显示倍轻松的头部按摩器仅得到两颗星,位列同品类最后一名。

此外,倍轻松创立以来便提出了“中医X科技”的理念,但在倍轻松产品的电商平台购买评论区,有不少用户表示,产品并没有宣传的那样起到按摩作用,毕竟中医本来也是一个备受争议的话题。

在黑猫投诉平台上,其产品质量、售后服务等方面也受到了不少消费者吐槽。2020年6月,倍轻松子公司正念智能生产的“3D揉捏按摩披肩”更因产品质量不符合国家标准,而被东莞市市场监督管理局处罚款8.9元。

倍轻松还能如何优化布局?

梳理倍轻松当前所面临的困局,主要集中在两个方面:一是,在倍轻松的发展过程中,其对营销推广的依赖程度一直很高。

倍轻松早期便在不少机场均设置了体验店,以此来契合品牌主打高端商务人群的定位,同时也能提升品牌形象,但在这些交通枢纽设店,往往是费用成本很高,但产出却不多。

进入了互联网高增长期后,倍轻松也逐渐开始尝试“流量打法”,比如邀请明星代言,入驻小红书等社交平台,参与电商直播等,流量费用逐年高涨也给倍轻松带来了新的负担。

二是,在疫情的打击下,消费市场持续疲软,包括不少新消费品牌都提出了“产品降价”,在成本剧增,售价需减的背景下,如何保持产品的净利润则成了倍轻松下一个需要探索的议题。

答案离不开两大点。首先,是销售渠道的调整。由于按摩仪器的特殊性,消费者大多需要“先体验,后购买”。因此,对倍轻松来说,线下渠道作为线上流量的反哺,会是整个销售环节中的重要一环,是断断不能完全切割掉的。

但对比倍轻松跟SKG,两者在线下渠道中则拿出了不同的打法,前者是以直营店为主,后者则是以加盟店为主,两种打法各有利弊。

坚持加盟为主,可以一定程度降低渠道费用,但从倍轻松的数据来看,加盟店的毛利率大幅低于公司整体水平,仅2021年就相差了18个百分点;而坚持直营为主,则进一步加重了资金的负担,倍轻松上市后加码直营门店,直接导致了其今年一季度的亏损。

目前来看,SKG选择了去直营化,通过降低成本来提振盈利,而倍轻松则选择关闭部分交通枢纽店以减少亏损,但今年上半年其总体门店数量仍有增加。虽然两者的战略方向不同,但笔者认为,渠道变革的核心都离不开 “降本增效”,收缩过冬将是行业接下来的重要方向。

其次,持续提高产品核心竞争力仍是关键。便携式按摩产品虽然不是新品类,但由于早期市场没有统一的标准,不少中小品牌之间恶性竞争激烈,产品以次充好的现象频发,导致行业口碑下滑。

因此,对倍轻松来说,如何持续创新和研发才是公司未来发展的重点,拥有核心的“黑科技产品”,才能直面行业的挑战。从倍轻松的半年报来看,即便上半年亏损扩大,但其研发投入却“不减反增”,某程度上来看,这也代表了企业“脱虚向实”的态度了。

不可否认,倍轻松押注了一个不错的赛道,从行业每年近10%的复合增长率来看,增速虽不算高,但行业一直在稳定成长,也具有一定的成长性。

只是,当前整个行业包括倍轻松,都在面临疫情下的阶段性调整,行业内的竞争压力也在加剧,倍轻松如何能够在兼顾商业化的同时,提升其行业竞争力,在产品方面推陈出新,并在渠道战略上重新调整,快速适应不确定的经济环境,将是其未来能否扭转局势的关键。

评论