文|华夏能源网 蒋波

2022年,锂电板块的“黄金赛道”气质更加明显。

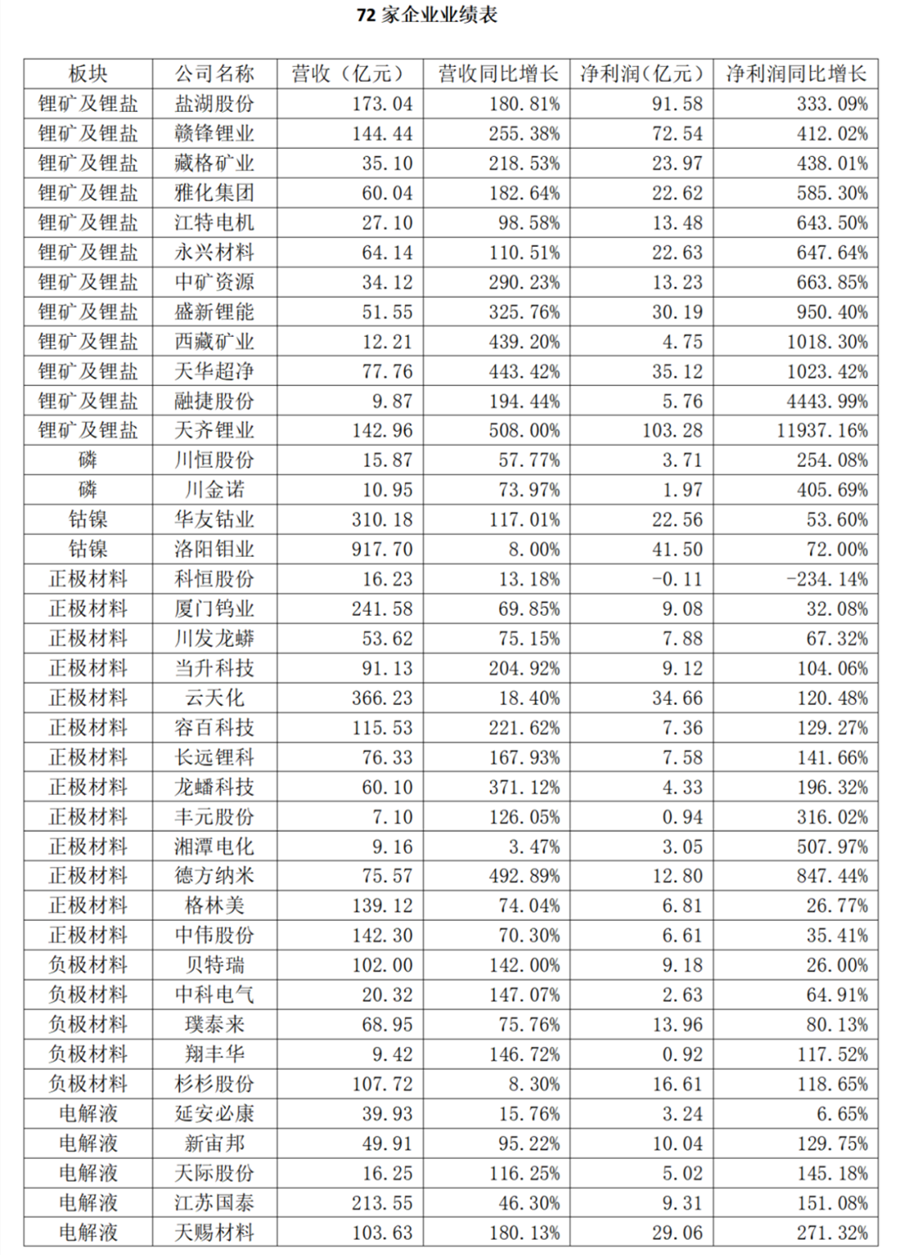

近日,伴随锂电产业链企业相继发布半年报,华夏能源网(公众号hxny3060)共统计了72家上市公司的业绩,整个产业链景气度一览无余。

其中,营收破百亿的有18家,破200亿的有8家,破300亿的有5家,破千亿的有2家;增长超100%的有30家,超200%有12家,超300%的有7家,超400%的有5家,超500%的有1家。

在净利润上,破10亿的有24家,破20亿的有15家,破30亿的有9家,40亿以上的有3家;同比增长超100%的有38家,超200%的有24家,超300%有20家,超400%的有17家,超500%的有13家,超600%的有10家,超700%的有7家,超1000%的有5家,甚至还有一家企业的净利润增长超过了10000%!

从产业链上下游分布来看,营收较多的企业集中在上游锂矿和锂盐板块,以及下游的电池板块,而净利润较多的企业则多属于上游锂矿及锂盐板块。这似乎也印证了前段时间流传很广的段子:车企比不过宁王,宁王比不过锂王。

相对来说,锂电产业链上下游企业的业绩均不错,而中游企业相对承压,出现亏损的企业也多集中在这一环节。

冷热自知,各板块业绩横评

在营收上,2022年上半年,72家锂电企业中破千亿的一共有2家,均属于锂电产业链下游的电池企业,他们就是宁德时代(SZ:300750)和比亚迪(SZ:002594),营收分别为1129.71亿元和1056.07,可谓名副其实的“营收之王”。

在两者之后,营收排在第三位的是洛阳钼业(SH:603993),为917.70亿元,属于锂电产业链上游钴镍板块。而第四位则是云天化(SH:600096),属于锂电产业链正极材料板块,营收为366.23亿元。与洛阳钼业同属于锂电产业链上游钴镍板块的另一家企业华友钴业(SH:603799),以310.18亿元的营收业绩排在第五位。

而营收排名倒数的五家企业分别是先惠技术(SH:688155)、新纶新材(SZ:002341)、福能东方(SZ:330173)、正业科技(SZ:330410)、丰元股份(SZ:002805),分别为4.23亿元、5.00亿元、6.13亿元、6.39亿元、7.10亿元,其中三家属于锂电设备板块(先惠技术、福能东方、正业科技),1家属于正极材料板块(丰元股份),1家属于铝塑膜板块(新纶新材)。

从营收同比增长幅度来看,增长最高的前五位分别是天齐锂业(SZ:002466)、孚能科技(SH:688567)、德方纳米(SZ:300769)、天华超净(SZ:300390)和西藏矿业(SZ:000762),分别为508.00%、495.48%、492.89%、443.42%、439.20%。其中天齐锂业、天华超净和西藏矿业三家属于锂电产业链上游锂矿及锂盐板块,孚能科技则属于电池板块,德方纳米属于正极材料板块。

在统计的72家企业中,营收同比出现下滑的企业共有9家,下滑幅度前五名依次是:新纶新材、福能东方、先惠技术、正业科技、南都电源(SZ:300068),下滑分别为41.28%、22.56%、21.05%、18.25%、14.61%。其中,三家属于锂电设备板块,一家属于电池板块(南都电源),1家属于铝塑膜板块(新纶新材)。

值得一提的是,经过上述对比可发现,新纶新材、福能东方、先惠技术、正业科技四家企业不仅营收排名位居后五,且营收增长幅度也排名后五。

在净利润上,2022年上半年,72家锂电企业中排名前五的分别为天齐锂业、盐湖股份(SZ:000792)、宁德时代、赣锋锂业(SZ:002460)、洛阳钼业,分别为103.28亿元、91.58亿元、81.68亿元、72.54亿元、41.50亿元,其中三家属于锂电产业链锂矿及锂盐板块(天齐锂业、盐湖股份、赣锋锂业),一家属于电池板块(宁德时代),一家属于钴镍板块(洛阳钼业)。

通过对比,营收最高者为宁德时代,净利润最高者则为天齐锂业,宁德时代的营收虽然超天齐锂业(142.96亿元)986.75亿元,但净利润却比后者少21.6亿元。宁王不如锂王的说法也得到了验证。

在统计的72家企业中,净利润亏损的企业共有5家,按亏损从重到轻的排名分别为孚能科技、新纶新材、先惠技术、华自科技(SZ:300490)、科恒股份(SZ:300340),亏损分别为1.59亿元、0.91亿元、0.36亿元、0.23亿元、0.11亿元。其中两家属于锂电设备板块(先惠技术、华自科技),1家属于电池板块(孚能科技)、1家属于铝塑膜板块(新纶新材),1家属于正极材料板块(科恒股份)。

在净利润增长幅度上,排名前五的分别为天齐锂业、融捷股份(SZ:002192)、南都电源、天华超净、西藏矿业,增长幅度分别为:11937.16%、4443.99%、1323.25%、1023.42%、1018.30%,其中四家来自锂电产业链锂矿及锂盐板块,南都电源则属于电池板块。

在净利润方面,天齐锂业不仅在72家企业中排名第一,而且同比增长幅度也排名第一,高达119倍之多,堪称最耀眼的明星,说其“赚疯了”也不为过。

在统计的72家企业中,净利润出现下滑的一共有10家,下滑幅度由高到底的5家企业排序依次是科恒股份、华自科技、先惠技术、正业科技、福能东方,分别为234.14%、198.81%、151.05%、73.14%、58.20%。除科恒股份属于正极材料板块外,其余四家均属于锂电设备板块。

板块内部业绩对比,差别明显

华夏能源网(公众号hxny3060)注意到,若再对比各板块内企业的业绩,也非常具有看点。

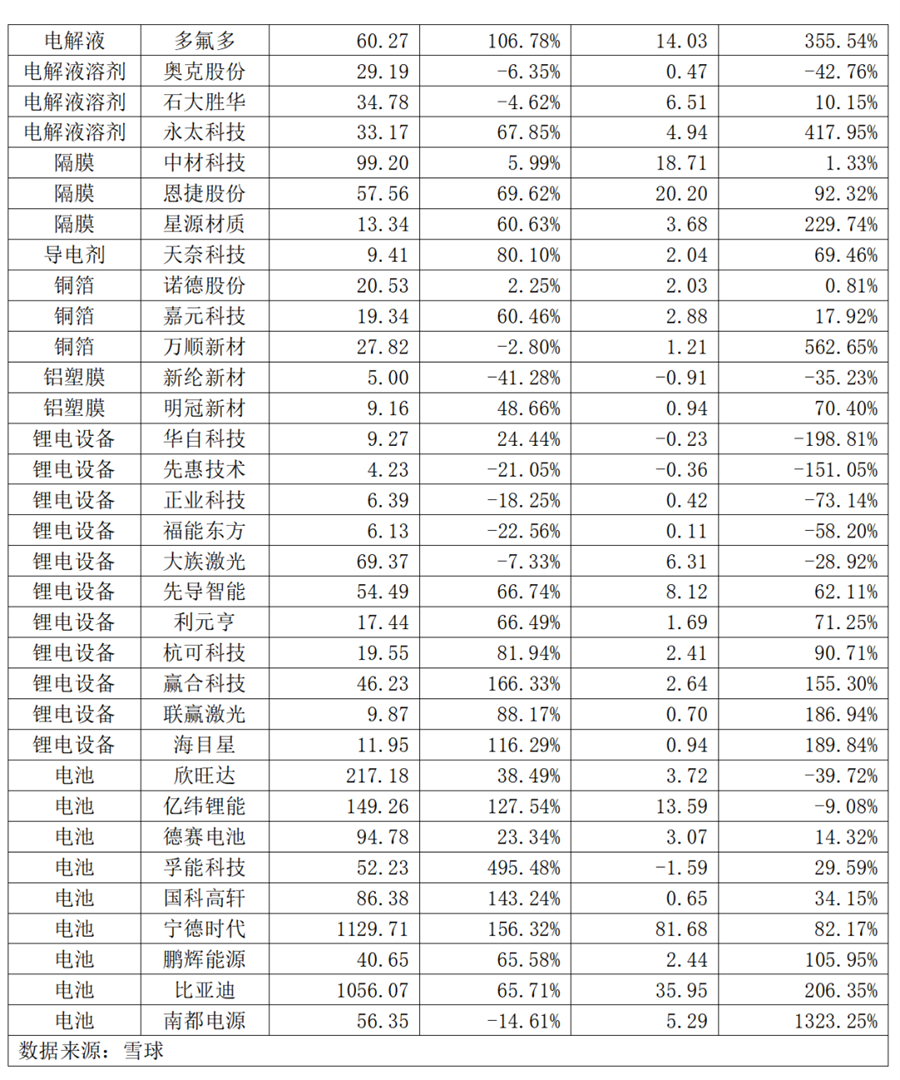

首先,无论营收还是净利润,锂电产业链的锂矿及锂盐板块均为产业链的领跑者,业绩堪称猛增。其中原因有两个:一是新能源行业的快速发展以及下游电池企业加速产能扩张,导致市场对锂盐的需求不断攀升;二是锂盐价格强势上涨,该板块的企业充分享受了量价齐升的红利。在此背景下,谁的供货多、成本低,谁就能吃到更多时代红利。

如“净增之王”天齐锂业,其锂盐产品毛利率高达87.5%,远高于行业平均水平,这主要是因为天齐锂业的成本优势显著。相关机构披露,天齐锂业旗下的Greenbushes矿山,2022年第二季度锂精矿生产成本约176美元/吨,远低于行业386美元/吨的平均水平。

其次,与锂盐产品相似,锂电产业链对钴、镍、磷等原材料需求的攀升,也令钴镍板块和磷板块企业吃到了红利。如洛阳钼业、华友钴业、川恒股份(SZ:002895)和川金诺(SZ:300505),四家企业的业绩均有不错的表现。

再次,相较上游锂电企业,锂电产业链中游企业则出现了业绩分化,其中正极材料和电解液板块最为严重。

华夏能源网(公众号hxny3060)统计发现,在参与统计的的13家正极材料企业中,有8家企业净利润增长超过100%,而增长最高的为德方纳米,为847.44%,几乎比肩锂矿及锂盐板块。

而在同行都迅猛增长的时候,主做正极材料业务的科恒股份的归母净利润却出现了大幅下滑,幅度高达234.14%,最终亏损1084万元。对此,科恒股份称主营业务锂电正极材料成本中直接原材料占比超过90%,材料的采购价格直接关系公司的主营业务利润,而今年上半年,原材料价格上半年暴涨,所以利润大幅下滑。

与此同时,本次参与统计的3家电解液溶剂板块的企业业绩分化也非常大,其中奥克股份(SZ:300082)净利润同比下滑42.76%,仅为0.47亿元;而永太科技(SZ:002326)净利润同比上涨达417.95%,净利润为4.94亿元;石大胜华(SH:603026)的净利润则是三家中最高,为6.51亿元。三家电解液企业业绩分化较大的原因,主要是各自电解液溶剂业务的比重不同。

此外,业绩同样分化严重的还有铝塑膜板块。如明冠新材(SH:688560)在营收、净利润双升之际,新纶新材却迎来双降,其营业收入为5亿元,同比下降41.28%;净利润为亏损0.91亿元,同比下降35.23%。

对于原因,新纶新材称上半年受宏观环境、新冠疫情反复等因素影响,导致新能源材料业务的下游需求及供应链交付受到不同程度的影响。但这种说法与新能源持续走高的行情多有不符。有业内人士称,主要还是由于因公司早期持续扩张而欠下的巨额债务所导致。

最后,在下游电池企业中,本次共统计了9家企业,总体来说分化严重,霸主地位始终被宁德时代和比亚迪占据,两者营收均破千亿。而营收排名第三的欣旺达(SZ:300207)才217.18亿元,可见差距之大。

但在9家企业中,净利润同比增长最高的却是南都电源,高达1323.25%;营收同比增长最高的则为孚能科技,为495.48%。

总体来说,今年上半年锂电行业高景气度毋庸置疑,全产业链几乎都吃得红利,但其中不免有一些因布局不到位或历史遗留问题而错失机会的企业。在此背景下,没能跟上“节奏”的企业已然被同行甩下,未来若不抓紧时间解决问题、迎头跟上,其市场份额只会愈发萎缩,强者恒强、弱者淘汰或将会是锂电行业未来一段时间内的“主旋律”。

评论