文|面包财经

近日,名创优品发布回港上市后首份“成绩单”。受多重因素共同影响,公司国内业务收入出现下滑。

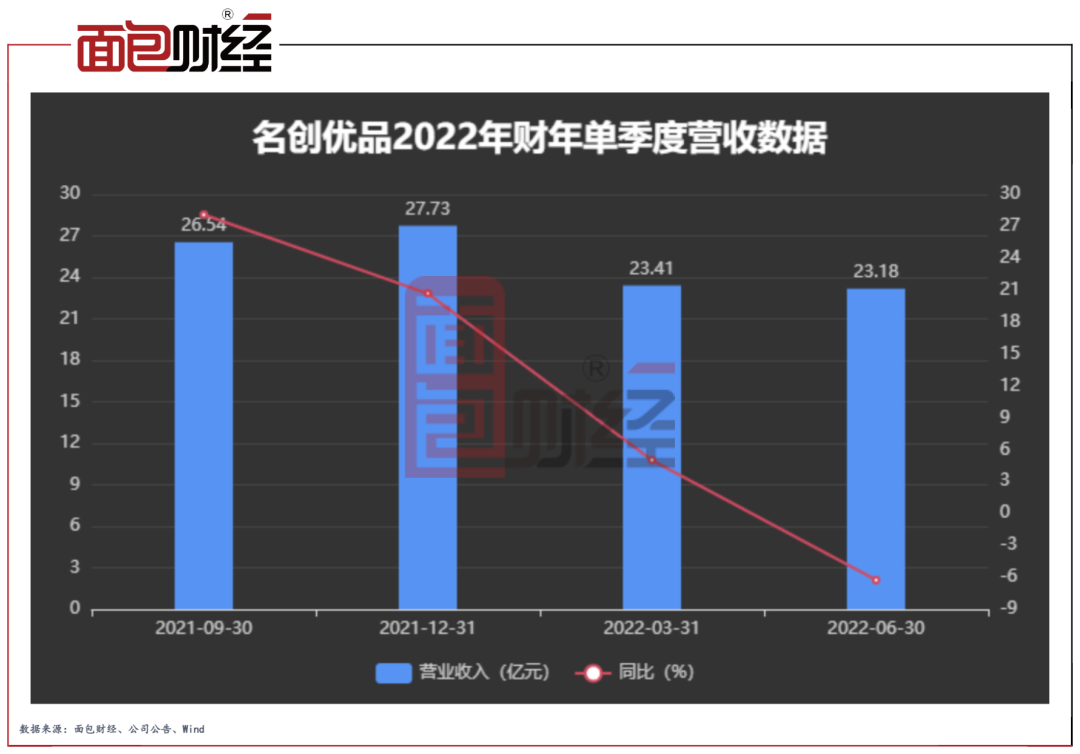

从单季数据观察,名创优品近一年来单季度总营收增速也逐季下降,并在最新季度出现同比环比“双降”。在日益拥挤的新零售赛道之下,公司未来业绩增长的可持续性仍面临一定的压力。

今年7月,赴港上市的名创优品首日即跌破13.8港元/股的挂牌价。与此同时,公司品牌风波不断。在遭遇Blue Orca Capital沽空、“伪日系”质疑等事件后,公司最新股价为11.70港元/股。

营收增速逐季下行

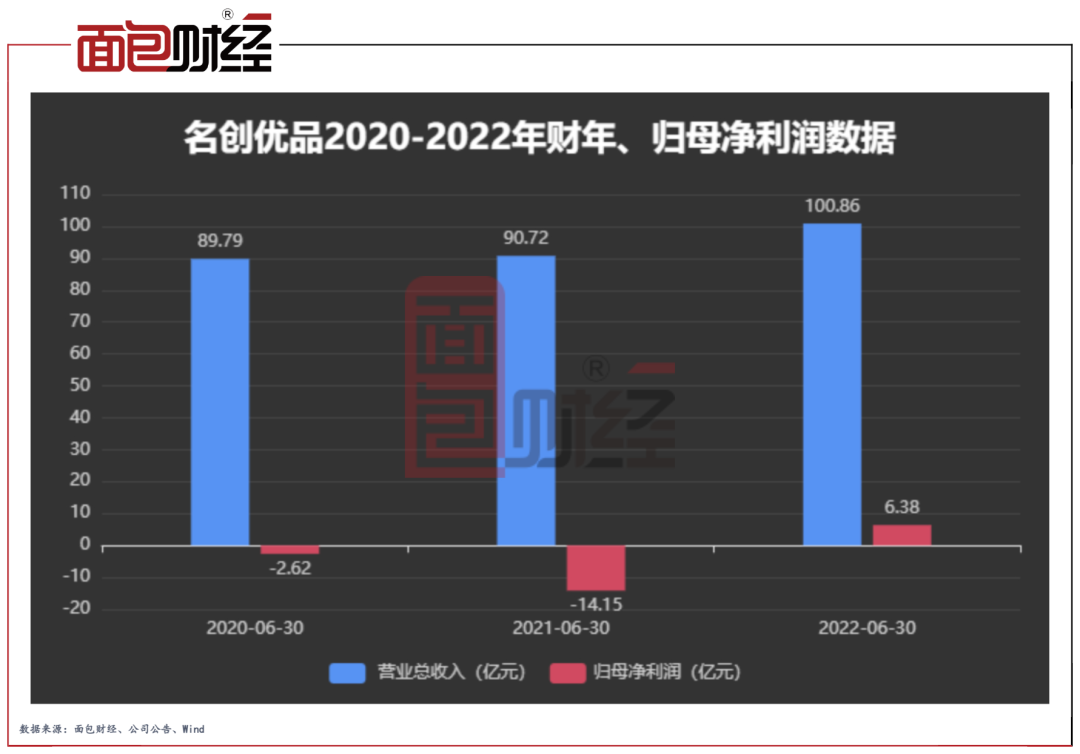

近日,名创优品发布截至2022年6月30日止全年未经审计财务业绩。公司2022财年收入为100.9亿元,同比增长11.2%;归属于权益股东净利润6.38亿元,同比增长145.10%。

从单季营收变动观察,名创优品近一年来单季度营收增速呈下降趋势。其中,公司2022财年第四季度(2022年截至6月30日止三个月)营业收入更是出现同比下滑,较去年同期下降6.26个百分点至23.18亿元。

国内业务陷入“瓶颈”,国际业务尚难补位

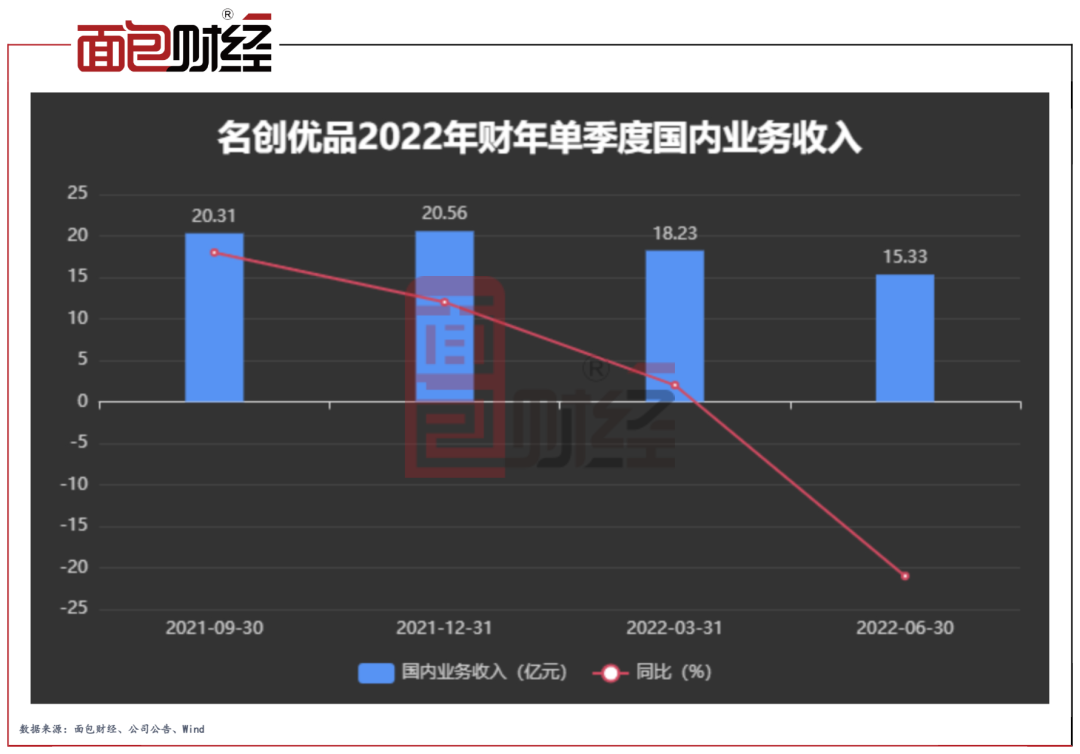

财报显示,名创优品国内业务收入下滑更为显著,是公司总体营收增长降速的主要原因。

2022财年,公司国内收入为74.4亿元,同比仅增长2.1%;其中,公司主要品牌名创优品国内产生收入为68.3亿元,较去年同期微降2%。

名创优品国内业务营收增速近一年以来不断下滑。

财报显示,今年四月至六月,名创优品及TOP TOY平均共闭店720家,公司GMV损失超7亿元。其中,四月名创优品平均闭店数量达380家,占名创优品中国区门店数量比例为12%。

截至2022财年6月30日止三个月,公司国内业务同比下降21%至15.3亿元,其中名创优品品牌同比下降23%,其他业务同比下降47%,仅潮玩品牌TOP TOY品牌四季度营收同比上升。

海外营收被看作名创优品的主要增长点。2022财年,公司海外业务收入为26.4亿元,同比增长48.5%。

值得关注的是,名创优品部分海外国家的加盟和运营存在关店、暴雷等严重问题,公司“出海之路”同样存在隐忧。

名创不优品?深陷侵权和质量风波

名创优品近期发生了一系列品牌、侵权和质量风波。

在就社交媒体账号误将身着中国旗袍的玩偶称为日本艺伎而道歉后,8月18日,名创优品再度发布道歉声明,表示对品牌过往用“日本设计师品牌”进行营销的行为表示惭愧和自责,并允诺将在2023年3月31日前对海外店铺完成去日化整改。

另一方面,公司还深陷侵权、质量风波。2021年,因侵犯APM公司著作权饰品,名创优品被法院判决停止生产、销售涉案产品,并赔偿经济损失。2022年6月,因拖欠供应商贷款,名创优品再度被判赔偿173万元。

截至9月5日,黑猫投诉上有关名创优品的投诉达1455条。在海外电商点评服务网站TrustPilot上,名创优品的评分仅为1.9星(满分5星),其中64%的消费者予以了一星评价,投诉多为质量、售后等问题。

2022年7月,做空机构Blue Orca Capital 针对名创优品提出三项指控,包括对名创优品“轻资产、高利润的特许经营”的核心业务模式存疑、董事长叶国富通过非正当交易挪用IPO资金、名创优品的业务前景已经出现下滑。

值得关注的是,名创优品对于业务衰弱并未正面回应。新零售产品门槛较低的环境下,越来越多的低价零售品牌开始崛起。除去年冲刺港股上市的KK集团外,诺米(NOME)、九木杂物社、木槿生活等品牌和名创优品目标客群也高度重合。海外市场方面,公司竞争对手不乏Dollar Tree等大型本土低价零售商,名创优品业绩增长的可持续性仍面临一定的压力。

评论