文|偲睿洞察 孙越

编辑|Emma

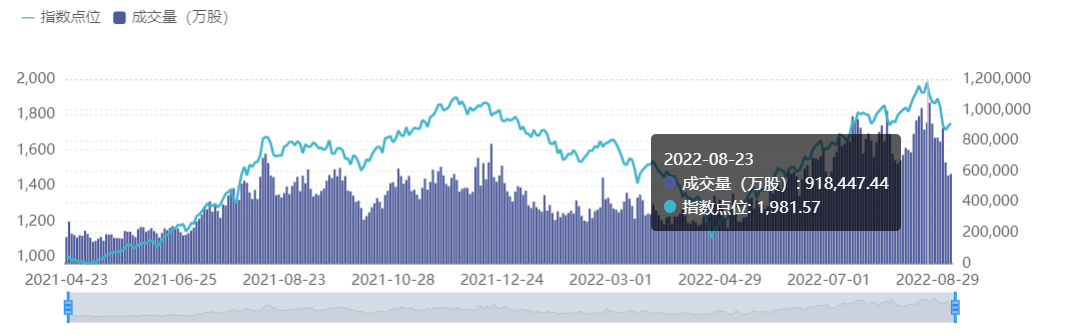

今年8月,肉眼可见的,储能概念迎来历史最高点。

(储能板块历年成交量和指数点位 图源:同花顺)

而在整个储能飞涨的过程中,表现最亮眼的便是捆绑着光伏和风电,脚踩着储能概念的储能逆变器,正成为多个公司的第二业务增长极:

例如锦浪科技,2022年上半年,其储能逆变器出货量5-6万台,已大幅赶超去年全年3万多台出货量;

固德威同样也有着不错的成绩——固德威上半年的储能出货量也实现腾跃,达到6.87万台,同比增长227%。

而储能的其他环节,例如动力电池,全行业毛利率都有着不同程度的下滑——储能电池系统提供商的派能科技下降16%,从事动力锂电池和输配电设备研发的国轩高科毛利率下降18%······

但,储能逆变器龙头们的业绩表现却不及预期:

阳光电源上半年收入是123亿元,同比增长50%,净利润是9亿元,同比增长19%。按照机构一致预期来看,阳光电源上半年收入完成了全年预期的31.5%,净利润完成了28.6%,“兑现”程度比以往更差。

而固德威上半年的净利润直接“大跳水”——净利润5462.00万元,同比下降64.32%。

业绩频频不及预期,也难怪公众的普遍情绪是:“真的吗?我不信”——从2020年起,就有多个机构质疑国有厂商出货量造假,一直延续到现在,前几日的新闻《调查|逆变器全行业数据造假?古瑞瓦特、固德威、首航新能海外销售之谜》还热乎着。

尽管龙头们都及时发出公告称绝无数据造假,但市场情绪仍未平息,股价一度狂跌。

(固德威股价情况 图源:百度股市通)

这让人不由得疑惑,风口的风口,含金量多高?储能逆变器走到了哪一步?

01 一念天堂一念地狱

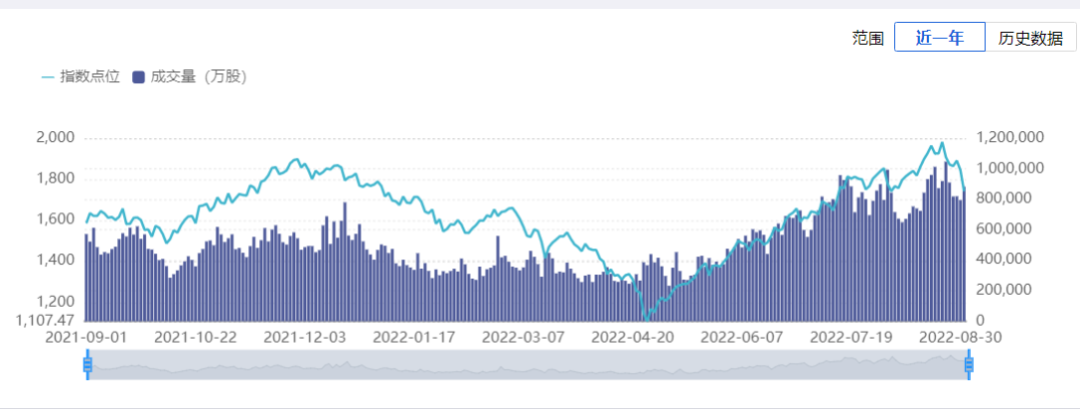

今年5月起,储能板块在经历了锂价狂飙、疫情等阶段性不利因素调整后,终于强势崛起,再度“翻红”,甚至一鼓作气涨到历史高点。

(储能板块历年成交量和指数点位 图源:同花顺)

究其原因,供需两端双重激励。

发电侧,在强制配储基础上,政策给出了更实在的支持。

先是一张储能商业化蓝图落地——4月10日国家发改委发布《关于加快建设全国统一大市场的意见》,提出要建立统一的电力市场体系,其中包括电力的现货市场,中长期市场以及辅助服务市场。

再是实打实的补贴激励——江苏将储能纳入市场主体,发电企业、新型储能、一类用户、售电公司及电网企业共同分担电力辅助补偿费用;浙江额外实行储能容量补贴,在未来三年,补偿标准按200元、180元、170元每千瓦逐年退坡·······

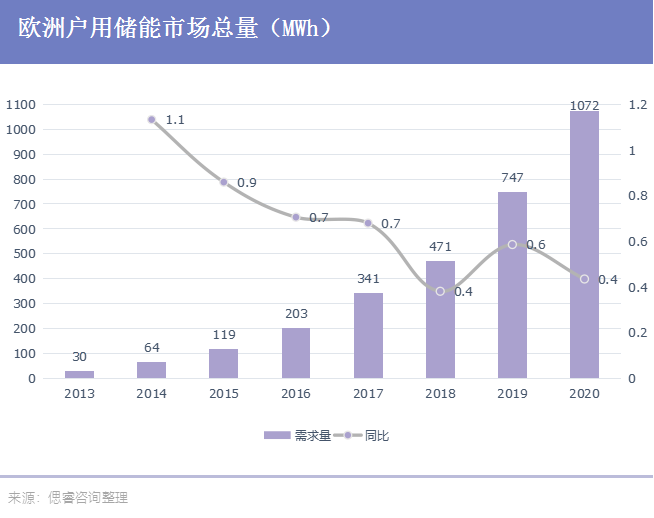

需求侧,最大的刺激来自欧洲户用储能市场。

受俄乌危机影响,今年3月起,欧洲电价迎来“大飞升”。5月,欧洲便对俄罗斯采取“断舍离”措施——欧委会发布REPowerEU方案,三大方向之一的“加速推进可再生能源”对储能设备有着更大的需求,并预计至2027年,将增加2100亿欧元投资。

而即使没有此次危机,欧洲需求也会稳定上升,电还是贵——泛欧洲的电力交易所Nord Pool的数据显示,8月份的电价已涨至约3.8元一度电,而中国的商住房不过0.8元一度电。

储能逆变器作为“囤电神器”,能让居民将白天剩余的电量挪到晚上用,减轻电费的负担。

这样看来,储能市场利好颇多。而作为储能市场最有价值的一环,储能逆变器直接被送上“风口的风口”:

首先是需求上的天然优势——由于逆变器的平均寿命在10-15年左右,而其他组件的寿命一般在20-25年,因此,储能逆变器需求量往往是整机的两倍。据长江证券测算,2019年-2021年头部逆变器企业平均出货量符合增速达到60%左右,而全球装机符合增速为21%。

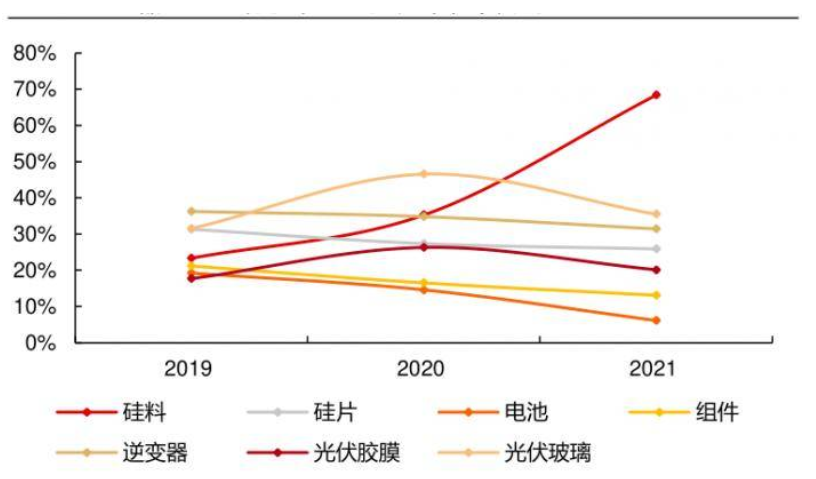

此外,储能逆变器环节的赚钱能力也相当耀眼——毛利率一般在30%-40%,高于其他制造环节。

(光伏各环节盈利水平 图源:长江证券)

并且踏进储能逆变器的,不少都是在光伏逆变器摸爬滚打数年的老玩家,有渠道、有技术,客户群体重叠度较高,能够少走不少弯路。

在此情况下,储能逆变器的厂商们估计做梦都能笑醒。

但世事难料,谁能想到8月的最后一天,两位龙头一通暴跌。

这得“归功于”8月29日的那篇质疑逆变器出海数据的新闻——指控古瑞瓦特、固德威、首航新能其海外销售数据与海关数据不匹配。而尽管龙头们及时发布公告澄清,市场情绪在两天过后直接爆发,固德威直接暴跌20%,目前在缓慢恢复。

而之所以市场情绪如此激烈,也是龙头们的业绩没有让股民们放心——去年年报情况过于惨烈,今年中报也不及预期。

例如龙头阳光电源,2021年实现营收241.37亿元,同比增长25.15%,归属于上市公司股东的净利润15.83亿元,同比下降19.01%。而据国元证券估计,公司2021营收应为324亿元,净利润应为39.8亿元。

故,发布的第二天,阳光电源股价跳崖式下,直跌20%。

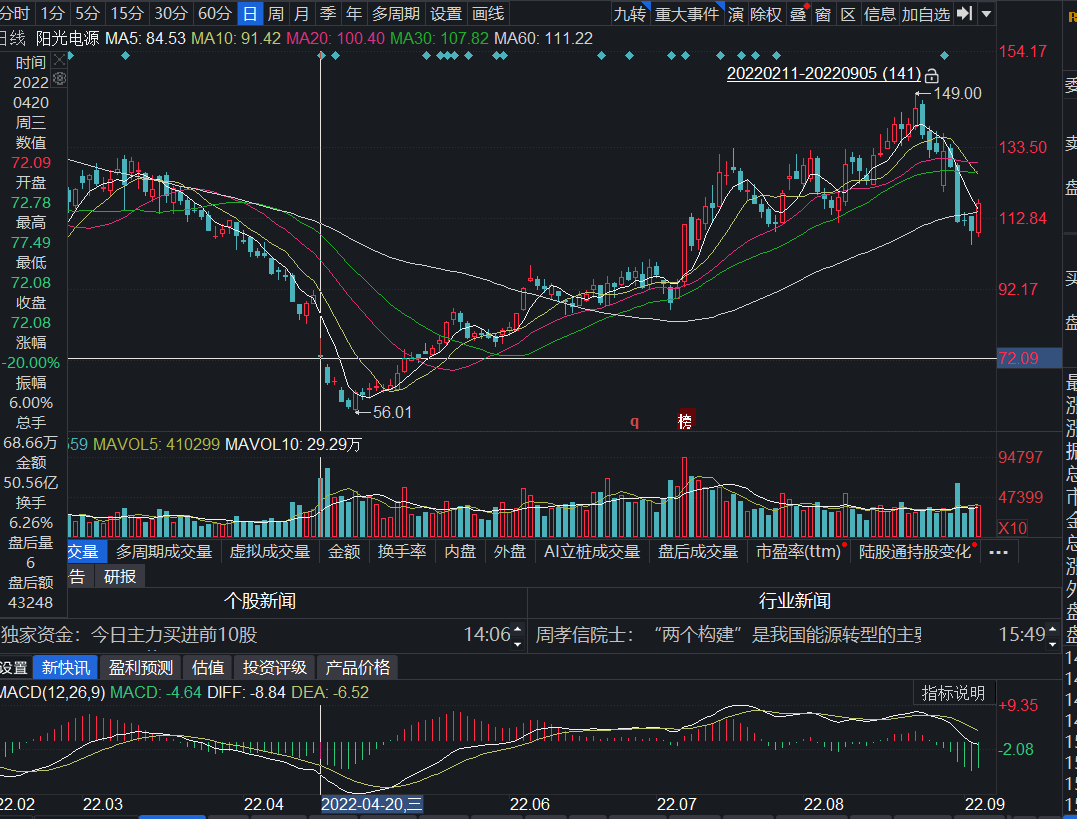

(阳光电源股价情况 图源:同花顺终端)

据阳光电源总裁曹仁贤总结,2021年“消化不良”是“步子跨得太大”,而细扒完财报后,不难发现,公司在管理方面失误点颇多:

首先是4.8亿元的存货减值损失。

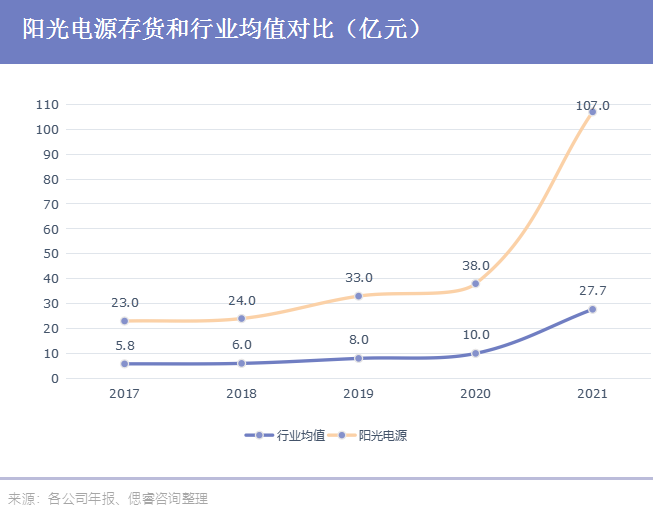

总体来看,阳光电源2021年度逆变器生产量达到56GW,同比增长55.56%,而锦浪科技、固德威的同比增长是42.88%,24.85%。扩产激进,销量增速却不匹配,由此导致存货量达到了18GW,占当年销售量比例近四成。

放眼整个行业,从2021年第三季度开始,阳光电源存货增长水平已经大幅超出行业均值。而这,足够能够反映其对经营情况把握不得当,对未来过于乐观。

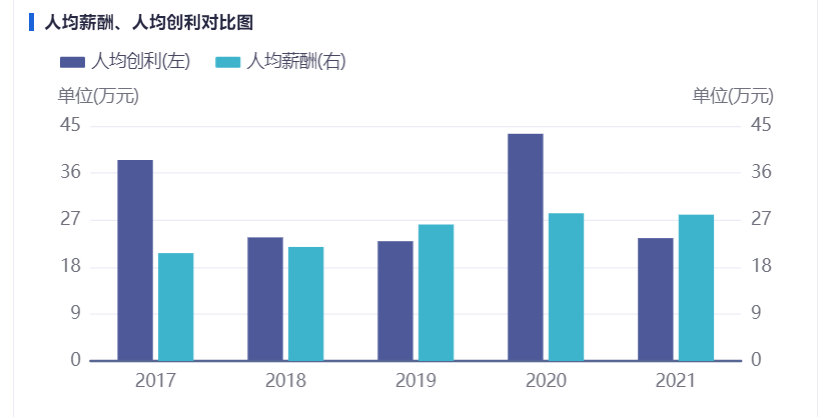

其次是一场不合时宜的疯狂扩招。

2021年度招聘了近2000多人,多数是生产、技术人员,其中包括1000多名应届生。庞大的职工基数下,当年的人均创利直线下滑。

(阳光电源人均创利情况 图源:同花顺)

而固德威同样也存在存货高企,人员扩张时点不恰当等问题——2021年存货同比大涨144%,研发费用同比增长104%,新设智慧能源事业部,光电建材事业部导致员工人数增加,最终导致经营活动现金流同比大跌32.68%,净利润增速7.4%远远小于营业收入增速68.53%。

最后是不可忽视的汇兑损益管理失误。

阳光电源2020年和2021年汇兑损失分别为2.09亿元和1.83亿元,相比同期19.76亿元和17.04亿元的净利润,这笔损失不可忽视。

也就是说,这两家在经营上缺乏经验——一边趁市场高景气之时大规模扩张,另一边却扛不住原材料涨价、芯片荒、疫情等多因素考验,导致多个订单交付失败,存货挤压。

风口的风口,其实也没那么好驾驭。

02 逆变器卷起来了吗?

炽热的风口中,比起个别公司的经营问题,市场真正担忧的,更是无数次在光伏行业复现过的“内卷”剧情,或将在逆变器赛道重演。

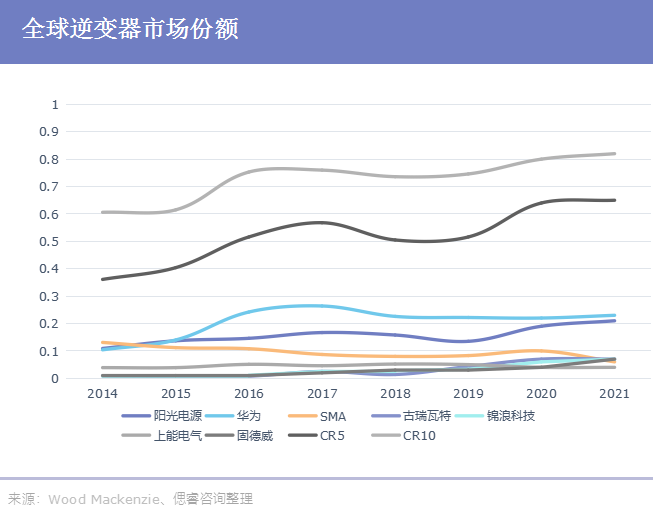

目前来看,全球逆变器市场集中度越来越高:从2014到2021年,CR10从60%提升到82%。华为、阳光电源连续7年领跑市场。

全球前十里,有六家是中国企业,而整个中国逆变器市场只占全球的20%,也就是说,大部分的营收都来源于海外市场,这样的成绩足够耀眼。

能蚕食海外市场,靠的是价格+技术。

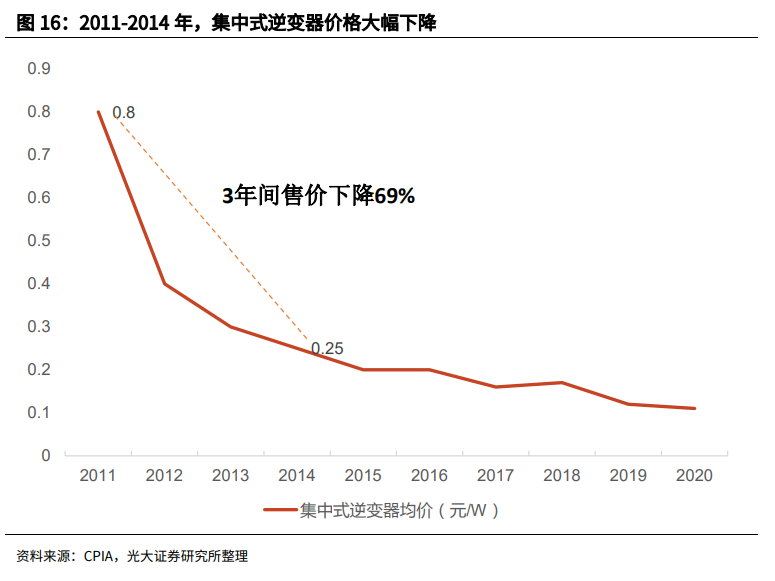

在2011-2014年,集中式大电站率先起步,中国厂商低成本优势尽显。三年内,阳光电源集中式逆变器的单位成本仅为海外头部厂商SMA的50%左右,对应均价也从2011的0.8元每瓦下降到2014的0.25元每瓦。

在配置不低的情况下,没有人可以拒绝物美价廉的好物,中国厂商们的市占率也从2012年的6%上升到14年的31%。

而这也可以说明早期的技术门槛并不高——华为在2013年进场,2014年就占据了全球市场10%的份额。做家电的德业股份在2020年也跨界做逆变器产品,在一年之间逆变器的营收占比就到了近30%。

但发展到后期,能不能分到一杯羹还得看产品持续迭代的技术能力。

(2011-2014年集中式逆变器价格情况 图源:光大证券)

这一变化源于市场结构的改变,在2014年之后,欧洲户用储能需求上涨。

而户用储能需要的是组串式逆变器,更看重效率,由此也带动逆变器进入到技术降本新阶段。

据光大证券指出,组串式逆变器有两大技术降本方向——一是提升电站整体收益率,二是提高功率。

这两个方向上都是谁技术做得好,谁跑在前面:

在提升电站整体收益率方面,2014年,华为推出了业内第一套以组串式逆变器为核心的智能光伏电站解决方案——智能光伏电站较传统电站相比,运维效率提升50%,内部收益率IRR提升3%以上,平均发电量提升5%以上。

华为靠此一战成名——2013年还榜上无名,在2014年就占到10%。

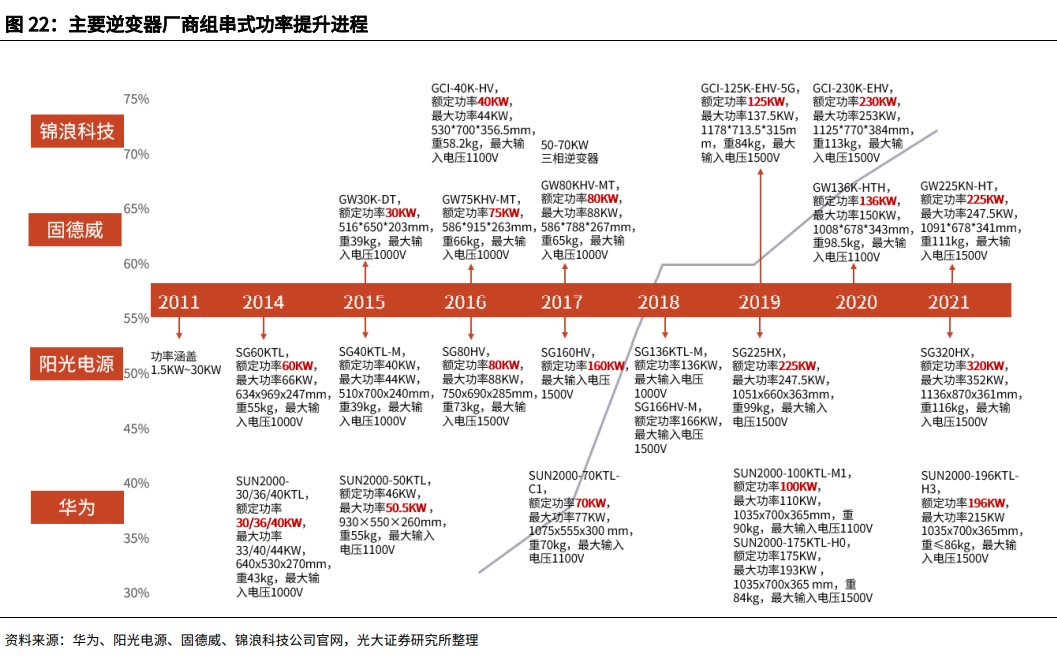

在提升功率方向,从2014年开始,阳光电源以领先两年的速度,几乎年年迭代,目前将最大功率提升到了320kw。

(主要逆变器厂商组串式功率提升进程 图源:光大证券研究所)

整个梳理下来发现,龙头一直走在技术的前沿,抢占着市场多数的份额,从而领跑整个全球市场。

除了以上的技术壁垒之外,海外市场还存在着渠道壁垒:

面对高昂的电费,用户对能够长期省电的逆变器价格并不敏感,再加上逆变器一出故障就会导致整个电站发电量下降,质量和及时的售后服务更能抓住用户的心。

同样我们也能看出,逆变器环节的厂商们由于渠道要求高(地面电站要求项目经理,分布式需要售后服务),其普遍的销售费用率能达到6%+,其他光伏环节普遍在2%以下。

从今年的年报数据也能看出,出海的各家从去年四季度开始,销售费用飞涨。

目前,龙头们已经在海外构建起足够高的渠道壁垒:

阳光电源已在海外建设了20+分子公司、240+服务网点、全球五大服务区域、60+全球服务中心、180+授权服务商;

更专注户用市场的锦浪科技签约了美国户用光伏龙头企业AEE,澳洲最大的可再生能源发电私营业主、英国、巴西分布式光伏企业;

固德威除了在多地成立子公司,服务点之外,在宣发上也颇为用心——2021 年,公司参加了12次国际大型光伏产品展会,并通过杂志、网络等媒体平台以及 GOODWE Truck 欧洲路演等形式进行宣传;

······

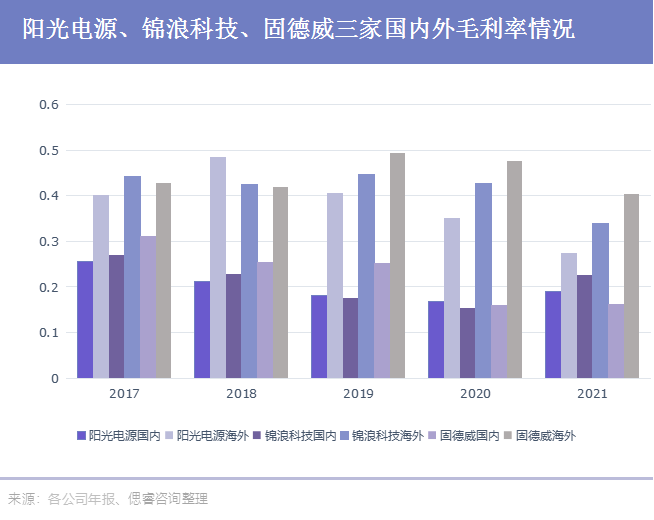

由于国外分布式市场技术壁垒高、渠道要求高,故海外市场的毛利率相对较高。

但在国内,却已吹响了内卷的号角。最直观的表现是毛利率一降再降。

在国内,由于电价还在0.8元以下,分布式电站还未发展得起来,大家还集中抢夺着集中式电站。而参照国外的市场发展,短短三年,价格就大跳水。

故头部的竞争还很激烈,前几名的地位每年都在轮换。其中变化幅度较大的是上能电气和阳光电源——阳光电源从2018年以来在第一名和第五名之间来回横跳,上能电气2021年突然冲到了第一名。

据业内人士分析指出,在国内,一年出货量的大小依赖于该年手里的单有多大,我们也能从年报中看出这一点:

2021年,据年报披露,上能电气在国内完成了多个项目——磴口县100MV光伏治沙储能竞价项目,远景安徽怀远10MW风电储能一体化示范项目、永州蚂蟥塘20MW/40MWh新能源配套储能电站等多个项目······

而在阳光电源的年报还停留在2020年国内储能逆变器出货量第一的成绩上。

也就是说,得到几个大单,市场老大就跑不掉。

而在竞标方式下,卷价格是必不可少,利润惨遭挤压。据未来智库追踪中国能建连续三年的集中采购情况发现,三年内同一公司对于同一类型逆变器的单价普遍下降,以900MW组串式逆变器为例,上能电气/阳光电源/锦浪科技/神州数码 2021年相比 2019 年单价分别下降 41.27% /40.87%/28.65%/38.70%。

在去年因为核心芯片IGBT上涨,腰部厂商纷纷宣布涨价的同时,大厂如阳光电源却按兵不动,并未跟随。

火药味已经嗅到了,由于大家的下游基本是“五大四小”等“颇为强势”的发电企业,在集中式市场技术壁垒不高的情况下,头部正在试图用低价淘汰尾部的选手。

也就是说,集中式电站价格战已经打响,可以预见的是,这样的战争还会持续很久,毕竟在中国电价正常的情况下,户用储能还未崛起,故龙头们没法利用分布式电站市场转移火药味。

03 下一站是技术

无论是海外还是国内,降本都是第一要义,但目前,卡在了芯片上。

在集中式逆变器中,IGBT芯片单位成本占比已经超过逆变器总成本的10%;分布式逆变器占比更高。

但2021年以来,IGBT涨价迅猛——2021年10月份整个IGBT行业累计涨价22%,今年1月份英飞凌给华为和阳光电源的订单提价了6%;在2月份又发布了涨价函·······

想要把握定价权,国内逆变器厂商们必须得交点国内的朋友——加快IGBT国产化的速度。

据某头部厂商透露,去年该公司在西班牙10兆瓦的大型地面电站的项目上,由于9、10月份英飞凌IGBT短缺,芯片迟迟不来,试图用国产宏微电子IGBT交货,但客户表示其效率值不达标会带来电站的大量损失,若一定要用,逆变器必须降价,降价的幅度高达8个点。

在去年三月份测试结果显示,英飞凌效率值组串式99.1%,三菱的效率值是99.05%,而斯达半导是98.3%-98.4%,直到今年还未有所提升。

也就是说,只要国产的IGBT芯片效率值赶不上国外产品,整个逆变器只能被“砍价”。

除了效率值之外,国产IGBT故障率也要明显高于海外厂家——华为、阳光故障率1%以内,国内其他企业 2-3%,而海外厂家基本在0.7%-0.8%之间。

固德威也在2021年报里也表示,与进口相比,国产IGBT产品稳定性、技术指标存在一定差异,预计短期内不能完全实现进口替代。

逆变器厂商还面临着更特殊的挑战——对于IGBT厂家来说,汽车业务的优先级都是最高的,5G、电池等领域的应用优先级也比光伏高,这些都会抢占现有IGBT的产能。

一边是国产IGBT缓慢起步中,另一边,逆变器厂商也在积极寻找改良方案——碳化硅二代。

大家的共识是未来,逆变器无论是组串式、集中式,都将用碳化硅二代MOS取代硅IGBT。

原因是,若是在IGBT上迭代,整机会越来越笨重:

根据今年3月的一场光伏IGBT行业交流纪要显示:若是375KW的逆变器用IGBT二极管,重量是200KG,2024年迭代三代做到500KW,重量是300KG。而组串式逆变器如果超过200KG,就不适合做组串了——不能在户外挂起来,容易摔坏。

也就是说,要走“小而轻”的路子。

在理想情况下,整机使用碳化硅二代之后,体积能够降到1/4,重量是现在的1/3,最终成本能缩减到现在的3/4——未来若是直接做500KW,根据初步的模型测算,重量不到100KG。

但成功的“代价”是组串式逆变器的整体设计推翻重来——电容、电感、电阻、PCBA等材料的尺寸设计都要改变。

目前,阳光的碳化硅二代是跟英飞凌在做,可能出来的时间在2025年左右,华为目前是自研。据业内人士透露,二线逆变器企业也可以选碳化硅路线,但时间上会晚于华为、阳光电源2-3年。

总的来讲,储能逆变器站在了SSS级赛道,而玩家想要牢牢把握住这个风口,先得要有合理的经营规划,同时也要想尽办法提升技术,持续突破行业功率上限,方有长期“火”下去的资本。

评论