记者|梁怡

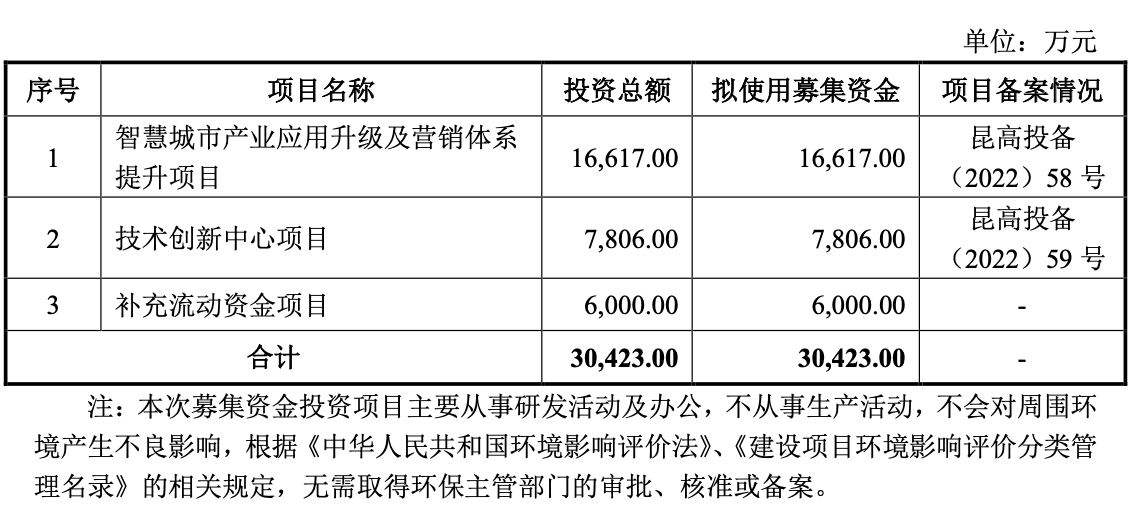

近日,江苏网进科技股份有限公司(简称:网进科技)递交创业板上市申请,拟募资3.04亿元,保荐机构为华金证券。

网进科技是县域智慧城市整体化解决方案提供商,专注于智慧城市信息化领域,目前公司业务类型包括系统集成、软件开发、运维服务等,主要客户包括政府单位及企事业单位,应用领域包括公安、政务、交通、医疗、建筑等行业。

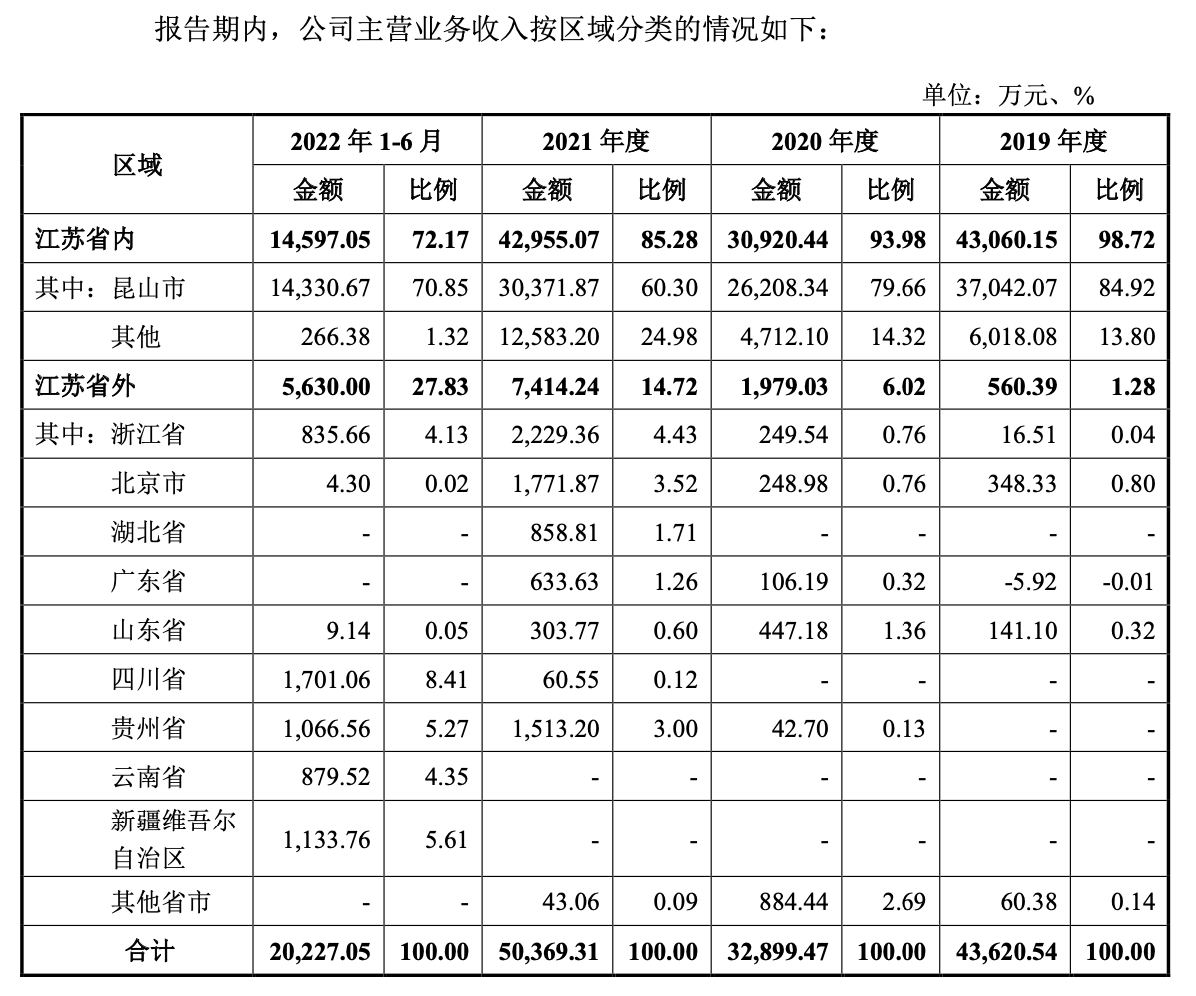

目前,公司的经营发展存在两方面局限,一是收入主要来自江苏省昆山市,未来需要加大省外市场布局,但这并非易事;二是受下游客户的特殊性影响,导致公司的应收账款高企,进一步面临现金流吃紧的压力。

此外,界面新闻记者还注意到,网进科技成立20余年,股权历史沿革以及实控人曾发生变更未在招股书中披露。

业绩隐忧

报告期内(2019年-2021年、2022年上半年),网进科技分别实现营业收入4.36亿元、3.29亿元、5.04亿元及2.02亿元,归母净利润分别为6726.84万元、2527.28万元、5486.96万元及2560.58万元,其中2020年业绩明显下滑。

按地区来看,网进科技的收入整体囿于江苏省昆山市,其中第一大客户均为昆山市公安局及分支机构,占当期营收的比重分别为37.73%、42.97%、23.04%、44.20%。但好在公司持续加大省外市场开拓力度,已在省外设立2家控股子公司和7家分公司。

事实上,做地方智慧城市业务的多数公司,不同程度地面临收入来自当地,难以扩展省外业务的难题。

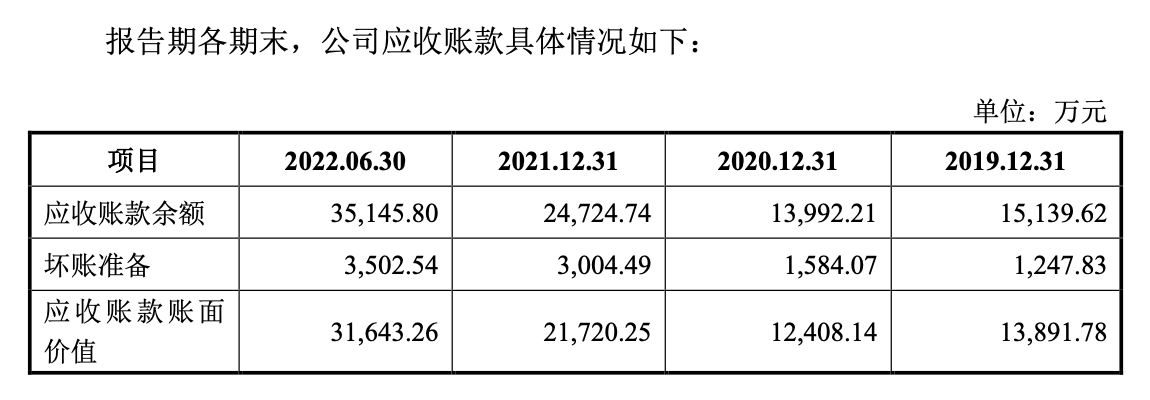

另外,由于下游客户主要为政府部门、国有企业、事业单位等,受其预算体制和采购习惯影响,回款多集中在下半年、年末等,因此应收账款高企也是这类公司的共性。

报告期各期末,网进科技应收账款余额占总资产的比例分别为39.08%、28.38%、20.09%以及26.17%,占当期营业收入的比例分别为34.63%、42.55%、49%、173.76%,另外,账龄在一年以内的占比分别仅有79.49%、51.73%、57.45%、72.54%。

应收账款高企直接加大了现金流的压力。报告期内,公司经营活动产生的现金流量净额分别为1.04亿元、-4307.32万元、6710.84万元和-1.74亿元,在报告期内没有外部股东投资的情况下,公司更多依赖银行借款,同期取得借款收到的现金分别为1.57亿元、0.98亿元、1.26亿元、0.82亿元。

实控人曾变更

除了业绩方面存在的隐忧,网进科技的股权变更信息披露也不完全。

网进科技前身网进有限成立于2000年7月7日,系由美国网进出资设立的外商独资企业,其认缴出资额10万美元,实缴出资额2.5万美元。

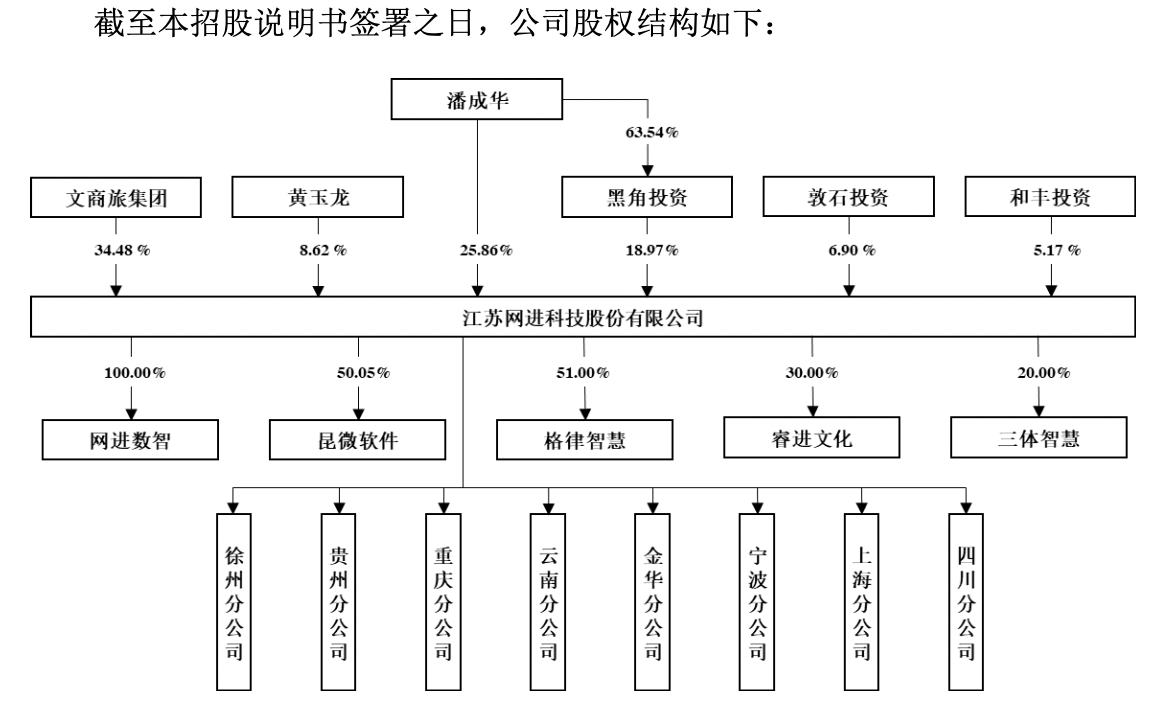

招股书显示,报告期内,公司股本和股东未发生变化。IPO前,潘成华直接持有网进科技25.86%的股份,同时作为黑角投资的执行事务合伙人、最大出资方,能够间接控制黑角投资持有的网进科技18.97%的股份,通过与黑角投资、黄玉龙、敦石投资、和丰投资签订一致行动协议,另外控制网进科技20.69%的股份,因此潘成华通过上述方式合计控制网进科技65.52%的股份,为公司的控股股东、实际控制人。

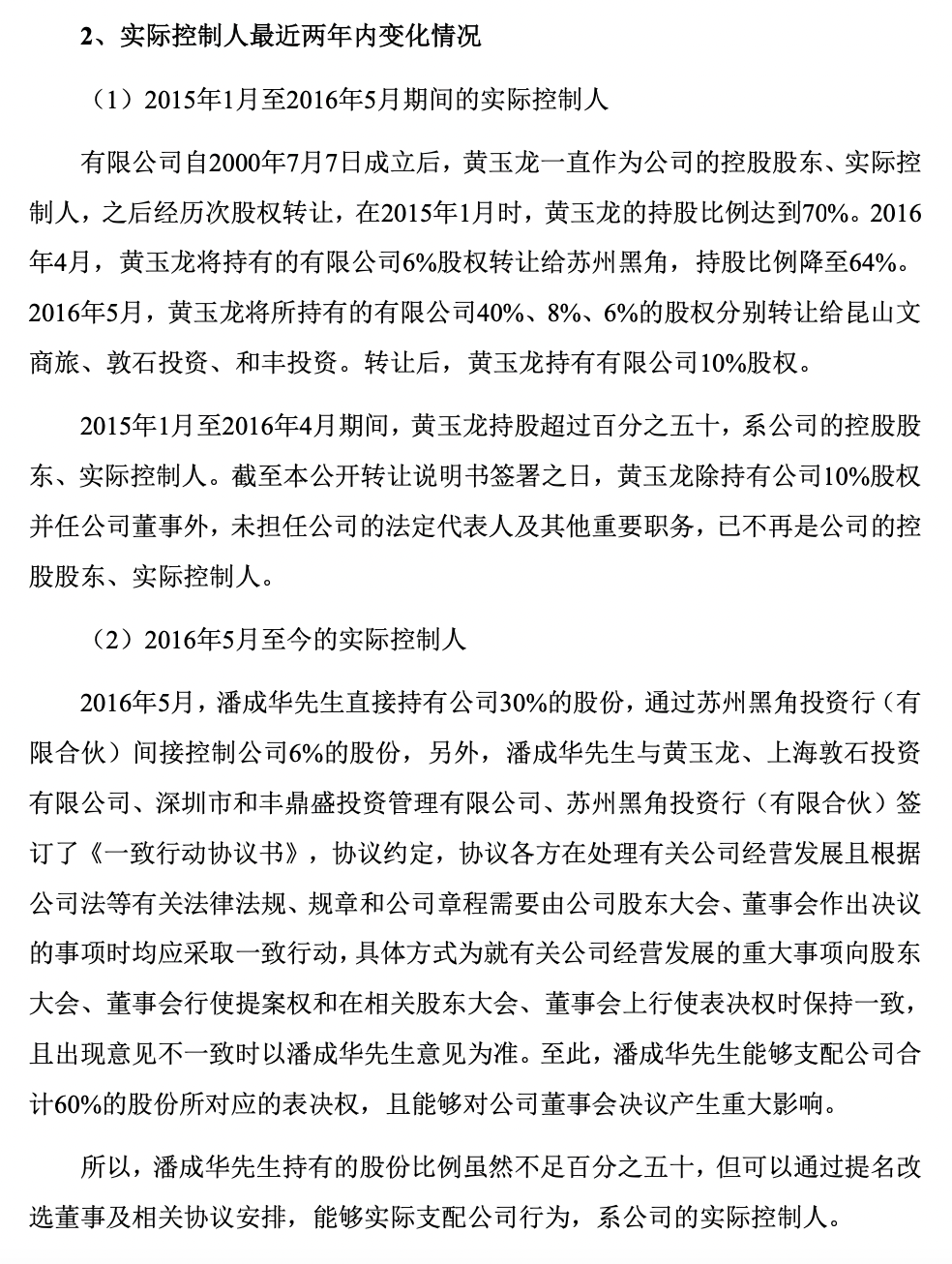

网进科技曾于2017年8月25日-2018年4月11日期间在新三板短暂挂牌,股票代码为“872146”,转让方式为协议转让,而界面新闻记者通过新三板公告发现公司的实控人曾发生变更。

根据新三板“公开转让说明书”,“有限公司自2000年7月7日成立后,黄玉龙一直作为公司的控股股东、实际控制人,之后经历次股权转让。”因此,黄玉龙在成立之初应当是美国网进的实控人。

招股书显示,Yulong Huang(黄玉龙)先生,美国国籍,护照号码为 59462****,无其他境外永久居留权,在美国的经常居住地为加利福尼亚州,洛杉矶市,而此次上市黄玉龙在公司并未担任职务。

而界面新闻记者了解到,IPO公司在问询进程中,股权变更、实控人变更等过程是监管关注的重点。

评论