文|砺石财经 李平

1、净利润止跌回升

“房地产依然是个十万亿量级的巨大市场,常做常有,常做常新。” 8月31日,万科董事会主席郁亮在万科2022中期业绩推介会上表示。

自今年6月“空翻多”之后,万科董事会主席郁亮继续向房地产市场传递着信心:"两个月前,我在股东大会上说过,从短期来看,市场已经筑底,但是恢复是缓慢和温和的过程,到今天为止我仍然坚持这个判断。"

继一季度净利润止跌回升之后,万科中报业绩再现企稳的迹象,或许是郁亮更加坚定其“楼市筑底论”的一个重要原因。

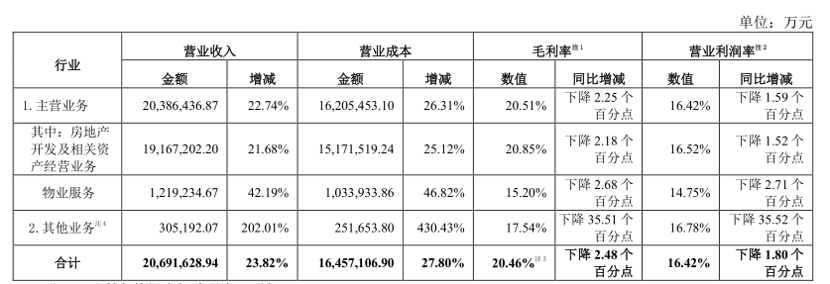

8月30日晚,万科公布2022年上半年财报。数据显示,公司上半年实现营业收入 2,069.2 亿元,同比增长 23.82%;实现扣非净利润117.21亿元,同比增长9.26%。这个业绩在一众房地产企业中一枝独秀。

分季度来看,第二季度万科实现营业收入1442.49亿元,同比增长37.58%;实现扣非净利润为 106.28亿元,同比增长 11.06%。这也是自2021年第二季度以来,万科时隔四个季度首次实现扣非净利润同比回正。

但可以看出的是,万科上半年尤其是第二季度的净利润增速明显不及营收增速,背后原因在于毛利率的下滑。今年上半年,万科毛利率为20.46%,较去年同期下降2.48个百分点,其中开发结算毛利率为21.9%,较去年同期下降3个百分点。

分业务类型看,今年上半年,万科来自房地产开发及相关资产经营业务的营业收入为1916.7亿元,占比92.6%,去年同期这一占比为94.26%;来自物业服务的营业收入为121.9亿元,收入占比为5.89%,物业占比同比提升0.76个百分点。

分业务来看,万科房地产开发业务结算实现收入 1,788.8 亿元,同比增长 23.9%;物业板块万物云实现营业收入 143.5 亿元,同比增长 38.2%;物流业务实现收入18.6亿元,同比增长39.1%;租赁住宅实现收入14.8亿元,同比增长12.3%;商业地产业务实现营业收入 40.1 亿元,同比增长 10.4%。其中,印力集团管理的商业项目营业收入 27.5亿元,同比增长 12.2%。

整体来看,万科五大业务板块均实现了同比正增长,公司地方开发相关业务收入占比略有下滑。不过,疫情、经济增速放缓仍给万科经营服务类业务带来很多挑战,其租赁住宅、商业地产营收增速仅保持在10%上下,营收增速较去年同期明显放缓。因此,上半年万科仍有90%以上的收入来自于房地产开发业务。

早在2016年3月,郁亮就提出“万科转型的终极目标是10年之后半壁江山来自于新业务。”目前看,郁亮想要完成这一目标的压力并不小。

纵然如此,万科上半年结束了净利润同比下滑的尴尬,这在雷声隆隆的地产行业已经较为难得。因此,郁亮选择亲自出席万科今年的中报业绩说明会,这在其成为万科董事会主席的五年内非常罕见。

在郁亮看来,市场收缩过了头,反而会积蓄自发修复的动能,“现在房地产行业来看,稳地价、稳房价、稳预期三大调控目标,前两个已基本实现,稳预期出现了比较大挑战。”郁亮表示,稳预期问题就是信心问题,“在行业冬天里,最重要做的就是生火取暖”。

很多人将郁亮的这一表述解读为"万科要在寒冬里放把火”,这应该是一种曲解。至少从销售金额、拿地数据、开工面积等数据上看,都看不到万科由保守转向激进的迹象。

2、销售金额下降39.3%

事实上,由于中国实行的是预售制度,销售收入反映到报表上会存在一定的时滞,房企当期的财务数据更多反映的是前几年的销售结算。而从万科上半年销售情况来看,并不是非常乐观。

今年上半年,万科实现销售金额为2152.9亿元,同比下降39.3%;销售面积为1290.7万方,同比下降41.1%。去年上半年,万科合同销售额达到3544.3亿元,创下历年同期最高。

克而瑞统计数据显示,2022年上半年,百强房企累计销售操盘金额的同比降幅达到50.3%,其中TOP10房企同比降幅均值为38.2%。对比来看,万科销售情况要略差于头部房企平均水平。

截至6月末,万科已售未结转合同金额6672.7亿元,分别较去年中期、去年底下降14.66%、6.12%,这说明公司在是通过加快结转速度来实现营收的增长。

另外,截至上半年末,万科预收账款金额(合同负债)为5876.06亿元,较去年同期(6942.28亿元)减少了1066亿元,这说明万科未来业绩的“蓄水池”水位也有一定下降。

由于预判到“黑铁时代”的来临,万科在土地储备上略显保守。2021年全年,万科累计销售3807.8万平方米,新开工面积3265.3万平方米,而新增拿地面积仅2667.4万平方米,呈现出“销售面积>新开工面积>新增拿地面积”的态势,土储规模进一步下降。

在拿地与开工方面,万科上半年仍然保持谨慎。拿地方面,万科上半年年共新获取19宗地,总建面307.8万平方米,权益建面213.1万平方米,权益面积和权益地价相对上年同期分别降了80.6%和80%;拿地总价386.8亿元,权益拿地权益价248.3亿元,拿地销售比不足18%。

开工方面,上半年万科开发业务新开工计容面积约1068.8 万平方米,同比下降38.9%。根据国家统计局数据,上半年全国房屋新开工面积同比下降34.4%,万科开工面积降幅要高于全国总量降幅。

而从最近两个月数据上看,万科销售依然没有实质性改变。今年7月,万科实现合同销售面积216.5万平方米,合同销售金额336.9亿元,同比下降34.6%;8月31日,中指研究院房企销售业绩统计数据显示,万科1-8月销售额2790.0亿元,同比减少37.2%,这一降幅相比今年1-6月略有收窄。

事实上,6月份房地产销售数据的全面回暖应该是支撑郁亮地产“短期筑底”这一判断的一个重要支撑。然而,7月、8月两个月数据较6月份仍然出现了比较明显的落差。

对此,郁亮在业绩会上表示,疫情回补、季节性等短期因素共同促成了6月地产销售的回升,但随着“停贷”事件的大面积发酵,对消费者买房的信心造成了一定影响。因此,郁亮才认为稳预期问题就是信心问题,需要“生火取暖”,来重建市场信心。

3、市场缓慢复苏才是重点?

作为地产龙头万科的掌舵人,郁亮有关房地产时代的表述一直被业界当做行业风向的重要参考。尤其是这几天,“白银时代”、“活下去”、“黑铁时代”等观点均成为一时的热门话题。

“生火取暖”也成为诸多媒体提炼有关郁亮讲话的关键词。联系上下文语境来看,“生火取暖”似乎在说要建立消费者的购房信心,以此来防止"市场恐慌情绪的继续蔓延(投资者提问)"。因此,郁亮所说的生火者,应该是宏观调控政策的制定者。

“在这些新的领域里面,我们很希望大家共同关心和探讨,共同呼吁有利于城市业务发展、有利于房地产行业进入新发展阶段的政策措施出台”。从这句话里也不难看出,郁亮是说需要新政策推出来实现“生火取暖”。

“房地产市场短期已经筑底,但是恢复是缓慢和温和的过程”。对比去年同期数据来看,“市场缓慢回暖”或许才是郁亮本次发言中的一个更加有概括性的总结。

去年上半年,万科实现营业收入1671.11亿元,同比增长14.19%,净利润为110.47亿元,下滑幅度为11.68%,这也是万科自2008年以来中报净利润首次出现同比下滑。

对此,万科总裁祝九胜在万科2021年半年度业绩说明会上不禁感慨:“跟优秀同行相比,就是人比人气死人”。

与此同时,祝九胜在业绩会上总结了万科去年上半年业绩下滑明显的三个主要原因:第一是销售增长有限,不足以对冲利润率的下滑,第二是毛利率下降稍快,第三是公司转型业务效果还没有真正体现出来。

数据显示,2021年上半年,万科房毛利率为24.94%,相比2020年同期(31.81%)同比下滑近9个百分点;其中地产开发及相关资产经营业务的结算毛利率为18%,同比大幅下降6.02个百分点。

可以看到,万科上半年毛利率仍处于下滑趋势,只是下滑幅度相对减弱。对此,祝九胜在今年业绩会上表示,市场确实有低迷的一面,这个时候毛利率肯定是承受了一定压力。从长期来看,毛利率还是要回到一个社会平均水平。

另外,由于营收规模的扩大,今年上半年万科的期间费用率略有下滑,其中销售费用率和管理费用率分别为2.34%、2.32%,较去年同期分别下降0.24个百分点、0.62个百分点,费用率的下降在一定程度上提振了公司利润端的表现。

而从转型角度观察,万科新业务占比虽有提升,但这也难说目前万科转型的真实效果如何,毕竟公司9成以上收入仍来自地产开发业务。

对比来看,在祝九胜总结有关万科2021年上半年业绩下滑的三个因素中,毛利率下滑、转型进度慢这两大问题都依然存在。只是由于加快了结算速度,使得公司上半年销售的增长对冲了利润率的下滑,才是万科上半年净利润止跌回升的关键。

不过,从万科目前的拿地、开工及最近两个月销售情况来看,万科短期业绩恐怕难有实质性改变。或许,这也是郁亮呼吁要“生火取暖”来度过冬天的真正原因所在。

评论