记者|张乔遇

近日,主要产品为手术前后的氨基酸补充类注射液的广州绿十字制药股份有限公司(简称:穗绿十字)的创业板上市申请获深交所受理,中金公司系主承销商。

在新冠疫情影响下,不少大输液领域公司业绩表现不佳。但报告期各期(2019年至2021年),穗绿十字不仅业绩逆势上涨,毛利率更是高达80%以上。

收入大增的背后,穗绿十字靠大额的“市场推广费”支撑,2020年、2021年公司营业收入分别同比增长100%、43.80%,同期市场推广费分别同比增长117.24%、51.98%,均高于营收增速。

著名经济学家宋清辉曾表示,药企销售费用构成名目较多,包括销售人员薪酬、日常行政费用、市场及业务推广等。其中业务推广费用尤其敏感,一直都是商业贿赂的高发区。对于近五成收入用于市场推广的穗绿十字而言,其收入真实性又有多少?

上市前,公司实控人还身负对赌协议,倘若未能在2024年底前上市,则有义务回购第二大股东持有的公司股权。

实控人身负巨额回购条款

穗绿十字前身为绿十字有限,系1991年11月由侨光制药、日本绿十字和盛宜贸易共同出资设立的中外合资公司,注册资本450万美元,其中侨光制药以厂房和现金合计出资180万美元,日本绿十字以专有技术及现金合计出资180万美元(其中现金出资130万美元);盛宜贸易以现金出资90万美元。

本次发行前,穗绿十字的实际控制人梁峰通过直接及间接方式合计控制公司47.67%的股份;本次发行完成后,梁峰通过直接及间接方式合计控制公司35.75%股份,仍为公司的实际控制人。

界面新闻记者注意到,2021年12月,CareCapital与帅广医药、拾玉投资、普越贸易、迅康投资、恒世元生投资、梁峰、李玲、张克军、刘丽瑜、广州绿十字共同签署了对赌协议的《补充协议》,其中规定:倘若穗绿十字未能在2024年12月31日前实现在上海或深圳证券交易所上市,则CareCapital有义务要求梁峰、广东帅广医药有限公司、广州市普越贸易有限公司按照回购价格回购CareCapital届时持有的公司股权。

招股书显示,发行前,CareCapital系穗绿十字的第二大股东,持有发行前穗绿十字19.42%的股份,这意味着,倘若上市不成功,梁峰等要背负巨额债务。

2019年至2021年,穗绿十字的净利润分别为-376.09万元、6892.45万元和9761.58万元,2020年公司扭亏,但需要指出的是,截至2021年12月31日,公司母公司报表未分配利润为6001.01万元,合并报表未分配利润为-3103.67万元,合并报表层面存在未弥补亏损。

公司表示:系由于公司子公司仍存在较大未弥补亏损,母公司层面的未分配利润不足以弥补子公司的累计亏损,导致公司合并报表层面在报告期期末存在未弥补亏损。

据招股书披露,穗绿十字发行前共有江西科茂、赛烽医药、新山东豪瑞恩、广东豪瑞恩4家全资子公司,辉能药业、默泰同窗、赛拓医药3家控股子公司。除江西科茂2021年盈利612.07万元外,其余公司均处于未盈利或亏损状态。

核心产品被移出医保

穗绿十字是一家综合性制药企业,主要从事高端肠外营养制剂及多品类化学药品的研发、生产及销售,主要产品为复方氨基酸注射液、地塞米松棕榈酸酯注射液、左氧氟沙星氯化钠注射液等,应用于创伤应激状态下的氨基酸补充、肾功能不全治疗、肝功能不全治疗、类风湿关节炎治疗、抗感染等。

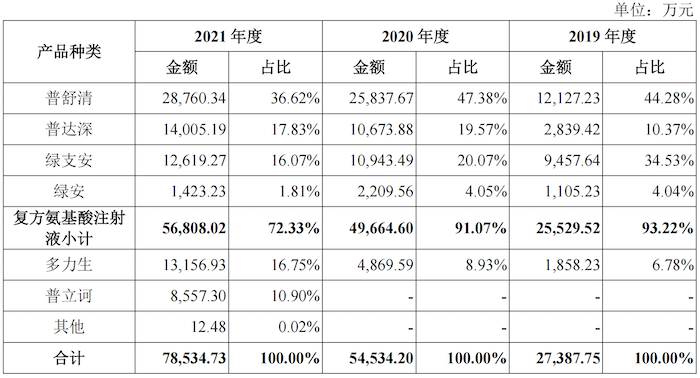

收入构成来看,报告期公司来自复方氨基酸注射液(包括普舒清、普达深、绿支安、绿安)的收入占主营业务收入的比例分别为93.22%、91.07%和72.33%,来自地塞米松棕榈酸酯注射液(多力生)的收入占比分别为6.78%、8.93%和16.75%。

需要指出的是,2021年8月,国家医保局、财政部发布《关于建立医疗保障待遇清单制度的意见》(下称“《意见》”)。《意见》指出:国家统一制定国家基本医疗保险药品目录,各地严格按照国家基本医疗保险药品目录执行,除国家有明确规定外,不得自行制定目录或用变通的方法增加目录内药品。

随着《意见》的发布,各地医保目录将陆续与国家医保目录衔接,部分进入地方医保目录而未进入国家医保目录的药品陆续被地方医保目录调出。

招股书显示,穗绿十字主要产品中,普达深和普舒清属于上述情形。据招股书披露,报告期内,穗绿十字复方氨基酸注射液(18AA-Ⅸ)普舒清进入了江苏、上海、辽宁、广东等10个地区的地方医保目录,复方氨基酸注射液(17AA-Ⅲ)普达深进入了江苏、上海、安徽、广东等9个地区的地方医保目录,但目前多个地区的地方医保目录已将普达深和普舒清移出。

其中,普舒清已陆续被广西、海南、广东等8个地区调出地方医保目录,目前尚在江苏、上海地方医保目录范围内,普达深已陆续被云南、广东、陕西等7个省份调出地方医保目录,目前尚在江苏、上海地方医保目录范围内。在被调出地方医保目录后,普达深和普舒清将不再享受地方医保支付政策。

据悉,普达深和普舒清系穗绿十字主要产品之一,报告期收入占公司主营业务收入的比例合计分别高达54.65%、66.95%、54.45%。不仅如此,被调出医保地区还是报告期内公司的重要市场区域,在被调出地方医保目录后,穗绿十字将不再享受地方医保支付政策,或将导致上述产品在原地方医保地区的销量大幅下滑。

此外,穗绿十字还存在技术授权方面的风险。

据悉,穗绿十字的地塞米松棕榈酸酯注射液(多力生)是日本田边三菱原研的糖皮质激素药品,目前在日本和德国已广泛使用,公司向田边三菱进口地塞米松棕榈酸酯注射液,于中国境内进行销售。

2015年,穗绿十字取得田边三菱的独家技术授权,即田边三菱在中国境内将地塞米松棕榈酸酯注射液制造、使用及销售的相关专有技术独家授权予穗绿十字。

公司表示:目前正积极推进地塞米松棕榈酸酯注射液推广销售和原研地产化工作,技术转移的研究工作已全部完成。地塞米松棕榈酸酯注射液的注册申请已获得CDE受理,预计获批后公司对田边三菱地塞米松棕榈酸酯注射液的采购将逐步转为自主生产,但公司原研地产化产品的注册申请尚未获批,这部分合作的技术授权若发生变化,则对于穗绿十字经营产生较大影响。

界面新闻记者注意到,田边三菱与公司关系匪浅。田边三菱曾是公司股东,2014年曾持有穗绿十字前身——绿十字有限100%的股权。2014年10月,田边三菱决定退出在中国的静脉输液业务,并将其持有的绿十字有限100%股权以1828.96万美元的价格转让予万特医药。

而界面新闻在穗绿十字的前五大供应商中,也发现了田边三菱。2019年和2021年,田边三菱均是穗绿十字的第一大供应商,公司向田边三菱采购地塞米松棕榈酸酯注射液,采购价格分别为2369.82万元、1710.71万元。

值得注意的是,2020年田边三菱却从公司的前五大供应商列表中消失了,公司并未披露原因。

收入增长靠“学术会议”?

2019年至2021年,公司营业收入分别为2.74亿元、5.48亿元和7.88亿元。在新冠疫情影响下,同行业可比公司科伦药业(002422.SZ)、华润双鹤(600062.SH)、海思科(002653.SZ)同期收入均在下滑,穗绿十字收入却逆势上涨,三年复合增长率高达69.66%。

收入大幅上涨的背后,是超高的销售费用支出。2019年至2021年,穗绿十字的销售费用支出分别为1.36亿元、2.70亿元和4.08亿元,三年复合增长率为73.21%,已超过营收增速,销售费用占各期营业收入的比例分别高达49.73%、49.27%和51.72%。

据招股书披露,穗绿十字主要采用经销模式进行销售,委托推广服务商组织安排市场调研、学术推广等活动,以达到产品推广目的。报告期各期,公司销售费用占当期营业收入的比例分别为49.73%、49.27%和51.72%,不断上升,且远高于穗绿十字的同行业可比公司的平均值40.14%、34.47%和31.69%。

而穗绿十字销售费用最主要的构成系市场推广费用,公司销售费用中的市场推广费金额分别高达1.16亿元、2.52亿元和3.83亿元,占2020年、2021年销售费用支出的比例均在90%以上,占报告期各期营业收入的比例分别为42.50%、45.87%和48.62%。

配送经销模式为穗绿十字主要销售模式。公司表示:在该模式下,经销商不承担终端市场推广职能,由公司委托专业的市场推广服务商进行,因此销售费用率相对较高。报告期内,公司为扩大业务规模,开拓新的终端市场,加大了学术推广的力度,因此公司市场推广费逐年增长。

著名经济学家宋清辉曾表示:药企销售费用构成名目较多,包括销售人员薪酬、日常行政费用、市场及业务推广等。其中业务推广费用尤其敏感,一直都是商业贿赂的高发区。在实践当中,医药企业召开学术会议,邀请的一般都是医生、经销商等客户单位,部分的推广费,最终以其他的形式回馈给客户方,这也是医药企业的“灰色地带”,监管层亦对此十分关注。

需要指出的是,报告期穗绿十字主营业务收入的85%以上的产品复方氨基酸注射液(18AA-Ⅶ)绿支安、复方氨基酸注射液(18AA-Ⅸ)普舒清、复方氨基酸注射液(17AA-Ⅲ)普达深和地塞米松棕榈酸酯注射液多力生,均为仿制药参比制剂。

除穗绿十字外,目前海思科持有复方氨基酸注射液(18AA-Ⅶ)和复方氨基酸注射液(18AA-Ⅸ)的国内生产批文,安徽富邦药业有限公司持有复方氨基酸注射液(18AA-Ⅶ)的国内生产批文,北京托毕西药业有限公司持有地塞米松棕榈酸酯注射液的国内生产批文。

随着国内医药行业的持续发展及一致性评价工作的深入推进,上述产品的仿制药或其他竞品可能逐渐增多,如果穗绿十字不能持续推动现有产品的升级,未来市场竞争压力将进一步加大。

评论