文|异观财经 炫夜白雪

前不久,共享充电宝再次因为涨价被称之为“刺客”,引发舆论广泛关注。在脱口秀大会,House吐槽共享充电宝“一个小时收费四块,难不成是爱迪生那会儿传下来的百年老电吗”

共享充电宝涨价也没能让“共享充电第一股”盈利,怪兽充电成“困兽”?

营收和净利双降,单季净亏1.8亿元

共享充电曾多次因为涨价被推至风口浪尖,前不久共享充电宝再次因为涨价被称之为“刺客”,并引发广泛讨论。

有媒体调查发现,目前多数共享充电宝的租用价格为3至4元/小时,最高超过10元/小时。不少消费者表示,餐厅、商超、景区等场所的共享充电宝时租费用很高,而且经常遇到因充电柜故障、没空位等问题无法归还充电宝却被继续收费的情况,消费体验变差。

涨价似乎并未改变共享充电企业“亏损”的悲惨日子。9月8日,怪兽充电(NASDAQ:EM)发布2022年第二季度财报。公共卫生事件暴发以来,共享充电行业可以说是受影响较为严重的行业。怪兽充电作为“共享充电第一股”,日子并不好过,由盈转亏,如今更是面临营收和净利润双降的困境。

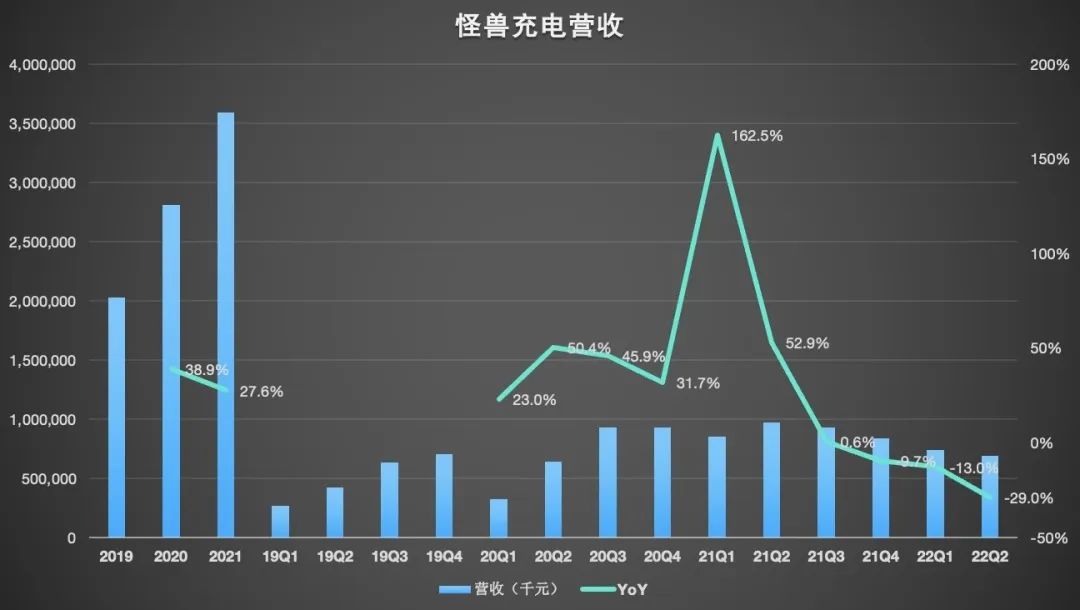

营收方面,财报显示,怪兽充电第二季度总营收为6.905亿元(约1.031亿美元),同比下滑29%,环比下滑6.3%,这是怪兽充电连续三个季度营收同比下滑,连续四个季度环比下滑。

(异观财经根据财报制图)

怪兽充电CEO蔡光渊表示,今年上半年,疫情在上海、北京、深圳、天津、成都等城市的暴发,给怪兽充电在当地及其周边城市的业务都带来了较大的负面影响。疫情导致线下人流量骤减,怪兽充电的点位访问频次也随之下降。

从怪兽充电的收入来源看,其严重依赖移动设备充电业务,疫情影响下,餐饮、休闲娱乐、酒店、购物等核心场景,以及医院、交通枢纽等高人流量的场所,在疫情管控下关闭或者限流,人们线下社交活动减少,共享充电宝的租用次数和时长和下降,均会限制移动充电业务的营收规模。

净利润方面,怪兽充电已连续四个季度亏损,且亏损不断扩大。数据显示,2022年Q2,按美国通用会计准则(GAAP)计算净亏损1.845亿元(约合2760万美元),而去年同期净利润为820万元。前三个季度的亏损分别是7944万元、6848万元、9641万元。

(异观财经根据财报制图)

通常情况下,企业的净利率比净利润更能说明公司的情况。一个公司的净利润率情况可以体现企业的盈利能力,净利润率提升说明企业的盈利能力在增强,反之,净利润率下滑说明企业的盈利能力在下降。

怪兽充电被困,翻身有望吗?

共享充电本质上一个流量生意,谁覆盖的场景规模广、谁拥有的点位多,谁就能在行业中确保领先的优势。

疫情的持续反复,让共享充电宝企业的收入面临较大的不确定性,但企业想要确保市场地位的优势,场景覆盖和点位增加也难以停下。

数据显示,截至2022年6月30日,怪兽充电在全国共有89.5万个POI,怪兽充电在线共享充电宝数量为600万。

成本和费用则是刚性支出,这也是导致怪兽充电亏损的“祸首”。成本方面,怪兽充电的主营成本主要包含充电设备等机器折旧以及销售成本。

需要提醒的是,怪兽充电选择的折扣方式,移动电源和机柜分别以三年和五年为期限折旧,也就是说怪兽充电是按照时间来折旧,而非按照冲放循环次数来折旧,这就意味着,不管是否被消费者取用,能否带来收入,时间期限到就要折旧,即便不会给企业带来现金的流出,但却会影响企业的净利润,增加公司盈利的压力。

数据显示,怪兽充电2022年第二季度营收成本为1.629亿元,较去年同期的1.387亿元增长17.4%。公司解释是由于存货积压、设备减值以及维护成本的增加。

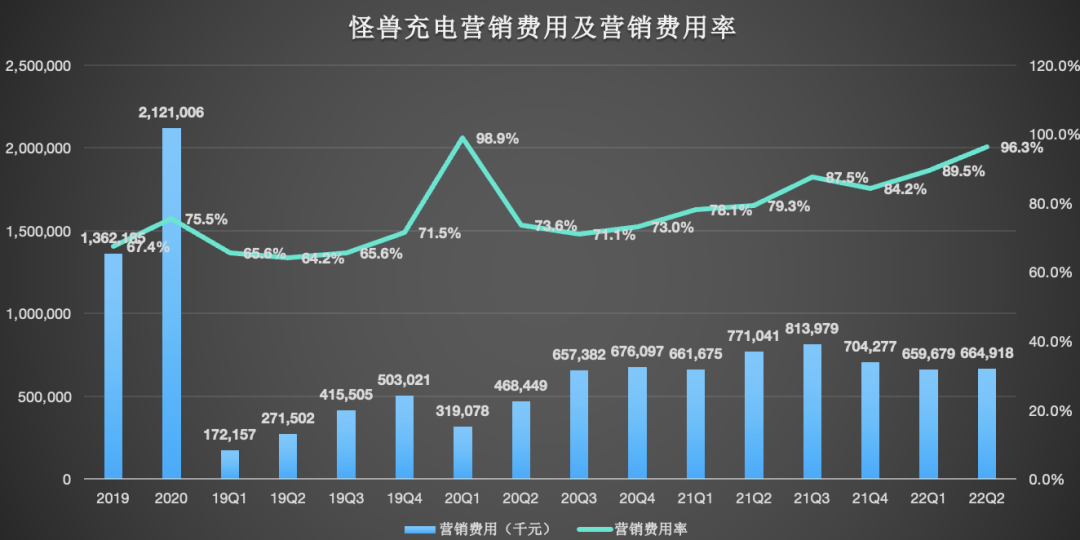

对于充电宝企业而言,点位量是决定其收入规模的关键因素。费用方面,传统点位竞争采用直营模式,共享充电宝企业要用进场费来吸引新点位或挽留现有点位付出的开支,使得成本居高不下,销售与市场费用长期为其第一大支出。

数据显示,怪兽充电2022年第二季度销售与市场费用为6.65亿元,营销费用率从上年同期的79.3%,上升至本季度的96.3%。

(异观财经根据财报制图)

近三年,怪兽充电支付给商家的入场费和佣金,占充电宝收入的比例从2019年的48.2%,上升至2021年的61.1%,这一数据,从侧面验证了共享充电宝企业之间的竞争非常激烈。

直营模式需要高成本运营,会压缩企业的利润空间。优质点位共享充电企业都在抢夺,目前一二线城市的点位之争已从抢数量变成抢质量,一些人流量大、充电设施不足的稀缺场地,是头部共享充电宝企业必争之地,这就意味着入场费和支付给商家的分成费的增加,会挤压企业的利润。

为了应对直营模式带来的压力,各大共享充电宝企业也在进行战略调整,开拓代理模式,怪兽充电推出新的“直助代”模式,由当地直营团队招募并发展代理商,共享充电宝企业的竞争从一二线城市,延伸下沉市场。

数据显示,截至2022年6月30日,约有43.2%的POI通过网络合作伙伴模式运营,而截至2022年3月31日的这一比例为38.9%。

共享充电宝属于高需低频,因此,一个注册用户能给企业贡献的营收受到使用时长和频次的影响。数据显示,截至2022年6月30日,怪兽充电累计注册用户达3.105亿,本季度新增注册用户1160万。

单一用户租用的频次和使用时长,随着价格的上涨,为企业贡献的营收额就越高。然而,涨价会面临一定的天花板,用户需求的紧急程度,以及价格接受度以及消费水平都会影响使用情况。

一个不容忽视的事实,下沉市场用户收入水平相对一线城市要低,且下沉市场用户对价格的敏感度比一线用户更高,因此共享充电宝企业在下沉市场涨价的弹性相对要较低,因此共享充电宝企业不可能无限制地提高租金价格。

怪兽充电创始人蔡光渊对第二季度的财报表现评价说:“疫情给我们第二季度的业绩带来了不小的挑战。但长期看来,并不会影响用户对于共享充电服务的刚性需求。我们可以看到,通常在疫情控制住2个月内,公司的业务就可以恢复到疫情前的正常水平。我们会将更多精力放在扩大服务网点覆盖和提升运营效率上,不断增强我们的核心竞争优势。”

不难看出,怪兽充电目前的扩张,是在为疫情结束后“窗口期”做准备。疫情之后,人们线下生活、娱乐需求释放或将帮助怪兽充电迎来业绩“拐点”,怪兽充电是否能撑到“拐点”到来呢?

截至2022年6月30日,公司拥有现金及现金等价物为8.86亿元,较上年同期的12.97亿元,减少了4.11亿元。

参考资料:《3个月亏1亿,怪兽充电释放了什么信号?》,市值榜

评论