文|产业家 三七

在瑞典北部,有一条能够预测险情的智能公路——E4公路。

这条公路在4公里内安装了400个信息发布装置的片区,太阳能传感器,能对路面结冰、交通拥堵等其他危险情况进行预警,所以也被称作瑞典最“聪明”的公路。

工程师把传感器连接于沥青、胶合剂铺设的路面中,利用太阳能电池工作原理,把每个装置都设上灯、信息处理器、储存器、感应器和信息交换器。有光能的时候,这些灯可以变换颜色,对几百米外的司机做出结冰路面和危险情况警示。

畅想个画面:当你启动汽车后,车载大功率计算机也同步打开,从一系列地球定点卫星中接收到信息资料,让车辆“身未到意先达”。在汽车上路后,位置检测器也开始工作,电视显示器为你随时指示出汽车行驶的位置,车载计算机替你提前分析城区网络信息,仪器显示屏上显示出几条通往目的地的路线,按一下,出行线路就已经就绪。

现在想象已照进现实,我国已把智慧公路的接力棒握在手里。

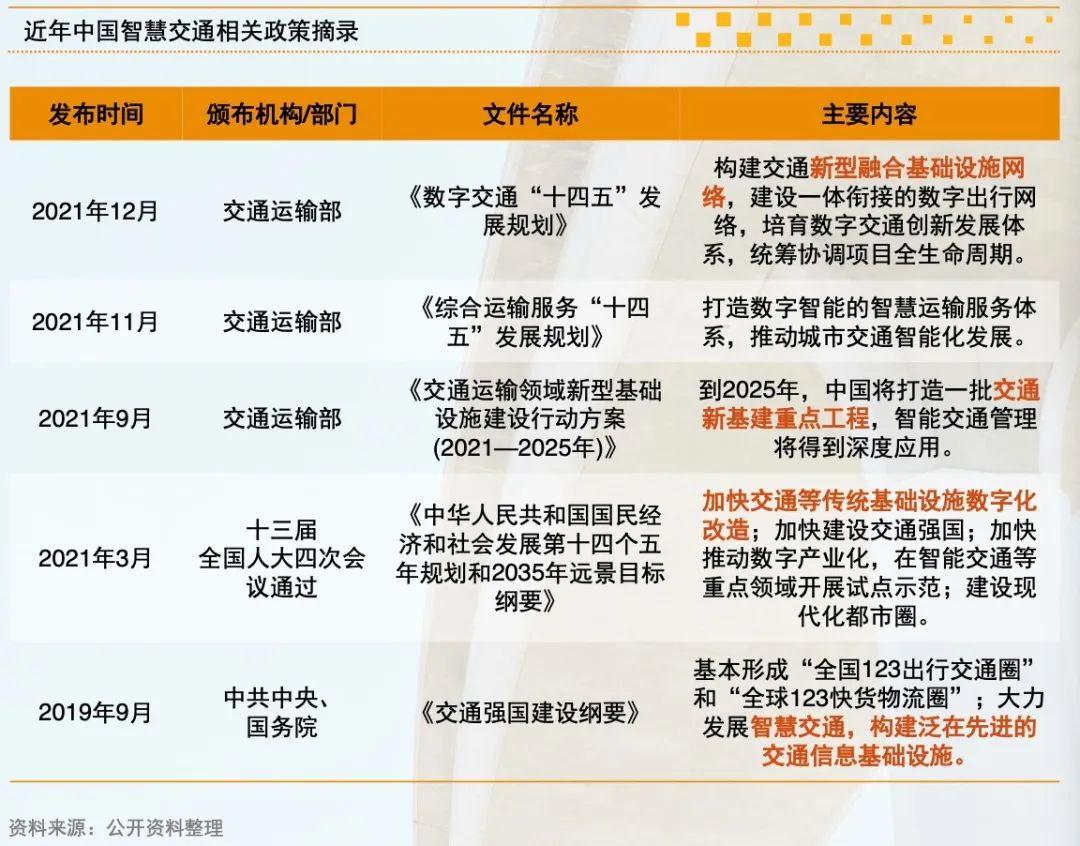

2021年2月,国务院印发《国家综合立体交通网规划纲要》,提出到2035年,建成便捷顺畅、经济高效、绿色简约、智能先进、安全可靠的现代化高质量国家综合立体交通网,总规模合计70万公里左右(不含国际陆路通道境外段、空中及海上航路、邮路里程)。

同年8月,交通运输部响应纲要,印发出《交通运输领域新型基础设施建设行动方案(2021-2025年)》通知,表示到2025年,打造一批交通新基建重点工程,形成一批可复制推广应用场景。

主要任务包括智慧公路建设行动、智慧航道建设行动、智慧港口建设行动、智慧枢纽建设行动、交通信息基础设施建设行动、交通创新基础设施建设行动、标准规范完善行动。

号令下,我国智慧交通布局逐渐白热化。江苏、宁夏、山东、川渝、北京等地纷纷出台智慧公路建设指导性文件,布局智能网联化、智能网联开放测试道路、无人驾驶开放路段。

此后更是愈演愈热。据塞文研究院发布的2021智慧交管、智慧交通和车路协同市场过亿项目数据统计报告显示,和2020年同期相比,智能交通市场过亿项目数量、规模增长,市场整体呈现出稳步增长态势。

智慧交通成为互联网大厂争夺的又一蓝海。2021年,百度、腾讯、华为等互联网大厂在超大项目参与度也逐渐升高,项目数量高达9项,总规模高达22.8亿,接近过亿项目总规模的25%。

超大项目参与度的提升,给航天大为、千方捷通、千方科技等传统智能交通企业带来压力。也带来疑问,互联网大厂为何入局回血薄弱的智慧交通?相比传统智能交通企业,互联网大厂能否后来居上?

本文将解读——

1、BATH智慧交通布局有何差异性,大厂间是否存在零和博弈?

2、传统智能交通企业与互联网大厂,先发制人VS后来居上谁会最终胜利?

一、智慧交通落地被需求推动

百花齐放——是我国现阶段智慧交通落地呈现形式。

尽管很多智慧交通范畴应用技术已经成熟,但却未能从根本上解决城市交通拥堵问题。由于各城市间资源占比、基建建设、交通规划中存在差异,不同城市在进行智慧交通落地时呈现出的痛点也不尽相同,从而技术落地切入点也会不同。

在2021年度中国城市通勤高峰拥堵榜单上,北京、重庆、长春三个不同线级的城市均名列前茅,但由于交通特点不同,其智慧交通落地时在布局方式及侧重点上也并不相同。

从交通特点来看:

(1)北京,一线城市,整体基建建设较为完善,地铁、高铁、机场一应俱全。整体交通分布为内方格式、外放射式结构;外设方形或多边形环路+放射对角线式直通道路。立交桥线路复杂,早晚高峰堵车严重。

(2)重庆,新一线城市,人口基数持续增长。整体交通布局由于多发展中心规模膨胀,呈现多明显多核心、组团式布局;“山城”地形复杂,且由于特色“多车道汇入自适应系统”导致红绿灯布局庞杂。

(3)长春,二线城市。中心城区交通空间比例总体呈现“中高外低”布局特征。城市核心区建设完善,城市边缘区建设薄弱的总体特征。公共交通布局缺乏及快速路、支路体系建设不合理导致干路交通空间承受交通压力。

据产业家分析,一般来说,交通拥堵问题出现主要源于交通规划设计、交通管理、城市特性三个层面。车容量高、早期交通路线规划考虑不长远、城市整体发展不均衡都会产生早晚高峰交通压力大,拥堵严重的情况。

出于不同情况考虑,这三个城市的智慧交通分配也出现不同。

从智慧交通落地情况来看:

(1)北京,目前通州、亦庄等边缘范围落地项目较多;

从2022年5月起,亦庄建成智能路口332个,覆盖经开区60平方公里。路口信控智能优化效果直观,目前实现单点自适应路口车均延误率28.48%,车辆排队长度下降30.3%,绿灯浪费时间下降18.33%,绿波道路车均延误减少16%以上。

而通州区全区除在建道路外,所有路灯信号灯已全部实现联网控制,城市副中心155平方公里范围内灯信号灯全部实现智能化控制。新华-通胡大街等7条交通主干线建设了“绿波带”。

(2)重庆,永川区落地AI交管、自动驾驶中巴车、即将进行自动驾驶高速测试落地;

永川区在AI交管系统覆盖范围内,每3-5分钟进行配时优化,以智能化“绿波带”释放交通压力,主要道路平均车速提升11%,行程时间减少17.4%,平峰停车次数平均减少59.5%,高峰时期拥堵里程下降36%。

创造国内首个自动驾驶中巴车示范运营线路,L4级自动驾驶巴士全球首发。

(3)长春,智能公交系统进入试运营阶段

公交智能化指挥中心可以通过车辆数据回传掌握车辆位置、车厢满载率、客流情况及道路交通状况等实时信息,调度员根据客流密度、路况拥堵情况等实时进行综合调配资源。

从落地情况分析,北京作为基建较为完善的城市代表,尽管有意识设计出利用对外公路联系的交通布局但成效并不明显。由于人流量、车容量大,且办公地点与居住地点分割明确,所以早晚高峰时段仍会出现严重拥堵。同时,由于首都城市交通转型所涉及文件批复的复杂性,因此现阶段在通州、亦庄等边缘范围地区落地项目较多;

重庆作为“山城”代表性城市,交通复杂,环境丰富,拥有天然自动驾驶部署优势,因此现阶段部署成功国内首个自动驾驶中巴车示范运营线路;

长春车容量与其余两个城市相比,明显较少,但由于交通设计陈旧,能够真正缓解交通问题的道路并不多。并且由于公交车规划缺陷,许多社区缺乏公共交通工具,引起固定路段车流量较大,难以缓解,因此从智慧公交入手布局更具适应性。

二、互联网大厂差异化布局:BATH四大玩家

此前,我国在经济腾飞、城镇化快速推进阶段,城市发展追求速度规模,导致城市整体性、系统性、先进性并不尽如人意。“十四五”时期,城市发展方式从“外延扩张”转向“提质增效”。

2019年9月,中共中央、国务院印发《交通强国建设纲要》中写道,要建设新型载运工具研发,加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发,形成自主可控完整的产业链。大力发展智慧交通,推动大数据、互联网、人工智能、区块链、超级计算等新技术与交通行业深度融合;推进数据资源赋能交通发展,加速交通基础设施网、运输服务网、能源网与信息网络融合发展,构建泛在先进的交通信息基础设施。

以此为节点,互联网大厂加快了布局脚步。百度、腾讯、阿里、华为态度表现得很明确,分别采用了不同的差异化打法。

总体来说,智慧出行由产业链上游的感知层、执行层、判断层供应商,中游的主机厂、自动驾驶企业、智慧交通服务商,下游的不同场景方共同构成。

经过前期技术发展,如今的行业发展已进入技术升级及商业化落地阶段,互联网大厂则主要由“硬件派”和“软件派”两大类玩家组成。

“硬件派”参赛玩家主要是:百度、华为

“硬件牌”玩家普遍架构完善度较高,已落地项目较广。百度致力于硬件建设、车联网及智慧交通解决方案。拥有自身数字底座、智能引擎、应用生态,可提供一系列整体解决方案。

华为与百度略有不同。数据基建布局较为完善,在全国可布局超230万台服务器。侧重于智慧城市建设,并将智慧交通体系落地于城市。

“软件派”玩家构成为:腾讯、阿里

这部分玩家以技术升级为赋能方式,提供出网联化赋能解决方案。以腾讯为例,将推进物理和虚拟空间等交通运输活动交互为核心,通过数字孪生打造交通生态。

特点是软件至上,在重庆建立MaaS出行平台、智能网联数字孪生驾驶舱和云控平台,在天津建立车联网先导区构建车路协同运营支撑平台。

去年,随着科技公司涌入智能出行赛道,开辟出智能出行发展新局面。数据显示,2021年我国自动驾驶行业市场规模约为2350亿元。智慧出行市场的大幅增长将推动下一轮科技创新与产业发展。智慧出行所涉及到的车联网、车载通信、服务平台等技术将成为下一步被带动的产业。

产业家认为,出于智慧出行领域,所需资金、技术基础的苛刻程度考虑,所以蓝海市场并不容易被争夺。从落地层面分析,目前智能出行布局者正在面临商用化难题,生态建设能力、解决方案联动能力越强的厂商越有可能进入下场角逐。

同时,互联网大厂间的争夺似乎不会成为零和博弈。蓝海市场广阔,可承载企业仅为少数,在建设初期,企业更多将目光聚焦于自身技术的深耕。

相比互联网大厂间技术与硬件的比拼,传统智慧出行企业所要面临的挑战更大。在愈加庞大的算力需求、智能化需求、硬件升级需求挤压下,传统智慧出行企业已处在市场争夺战的边缘。而当互联网大厂挤入赛道,传统智慧出行企业也将迎来更大程度的变革。与互联网大厂进行博弈时,传统企业更该补足哪些短板?

三、传统智能车企背水一战

与互联网大厂争先入局的境况不同,传统智能交通企业面前的路似乎变得不再平坦。

图片来源/千方科技财报

2022年8月,千方科技发布上半年财报,显示总营收31.2亿元,同比减少24.44%,净利润为-0.93亿元,同比下降118.28%。

另外,人工智能业务营收0.41亿元,同比增长22.52%;智慧交通营收8.57亿元,同比下降45.13%。其中,城际交通业务营收5.58亿元,占智慧交通业务营收的65.06%;城市交通业务实现收入2.90亿元,占智慧交通业务收入比33.84%;智能物联业务实现收入22.40亿元,同比下降13.07%。

从数据来看,千方科技的城际交通业务、智能物联业务均呈现出负增长态势,致使智慧交通总营收的大幅下降。尽管其在人工智能的营收为正向,但0.41亿元的营收额实属杯水车薪。

据雷锋网此前采访资料显示,行业人士表示,智能交通市场虽然号称千亿,但实际被释放出来的有效需求不过百亿,而智能交通业务公司多达数十家,互联网公司的进入,又分去一些大订单,竞争十分激烈。

此前,千方科技在2017年收购完宇视技过后,便开始大力发展智慧物联业务,短期内呈现出经营性现金流大幅攀升的情况。而后续,千方科技也开始发展交通云、车联网等业务。

据了解,这是为应付资金回流慢的无奈之举。由于智慧交通行业烧钱快、回血周期长的特质,所以对于企业融资能力上有较高要求。一旦企业面临产业受创且融资难的状况时,其经营就会受到影响。

事实上,对于强势入局的互联网大厂来说,智慧交通互联化是陌生领域,对产业链联动能力的把控也缺乏经验,即使拥有技术优势、数据资源、资金的支撑,也同样面临不小挑战。可以说,“摸着石头过河”就是现状。

据亿欧智库2020-2030年中国智慧交通市场规模预测,2026至2030年,随着技术不断成熟,车端、路端、云端智能布局持续完善下,C端需求将逐渐被释放,同时随着自动驾驶市场机制的行车,企业盈利模式也将变得多元化,单车智能驾驶市场规模将迎来再一次爆发式增长,而网联赋能由于前期基础设施的加速构建,产业链逐渐成熟,市场将呈现出稳定增长态势。

此时,智能交通行业仍是处于初期发展阶段,BATH及传统智慧交通企业均在建立自身护城河。从赛道玩家来看,现阶段由“硬件派”、“软件派”及“传统派”构成,每个派别在各自领域存在侧重点及研发倾向,在国家政策及市场需求的推动下,基建建设与解决方案将或将成为下一阶段产业两大支柱。

四、尾声

智慧交通并非三言两语得以概括的。这其中几乎包含着我国现阶段能达到的最高技术,也并非凭借企业的一举之力能够完成。

我国智慧交通主要由传统玩家及互联网大厂构成,两者优势各异。传统玩家入局更早,具备产业部署经验,而互联网大厂在数据、资金及技术方面更具备优势。当下互联网大厂大项目参与度上升是行业高速进展的必经阶段,未来具体功能细节的完善则需汽车行业乃至地方政策的共同发力。

技术车轮滚滚向前,深耕技术的厂商将会从底层转向应用层开拓、建设自身生态。而生态建设与基建建设间是不矛盾的,当基建建设及解决方案逐步成为智能交通抓手时,更多前沿技术也会获取更大市场空间,更多需求也会加速膨胀。而这种转变也会带给企业成长空间,发动下一轮市场规模增长及下一轮技术升级。

也许到下一阶段,传统智慧交通企业与互联网大厂间会出现融合,带来新变化;拥有更多部署经验的传统企业会成为互联网大厂布局的重要参与者。

参考资料:

1、《长春市交通空间现状、问题及优化策略》

2、智能交通「围城」:跨界玩家向内猛攻、传统巨头向外突围

3、亿欧智库:2021中国智能电动汽车竞争格局分析报告

4、车路智行:新基建 新交通 Apollo智能交通白皮书

评论