文|有数DataVision 严张攀

编辑|张泽一

市场对于比亚迪是肯定存在分歧的。

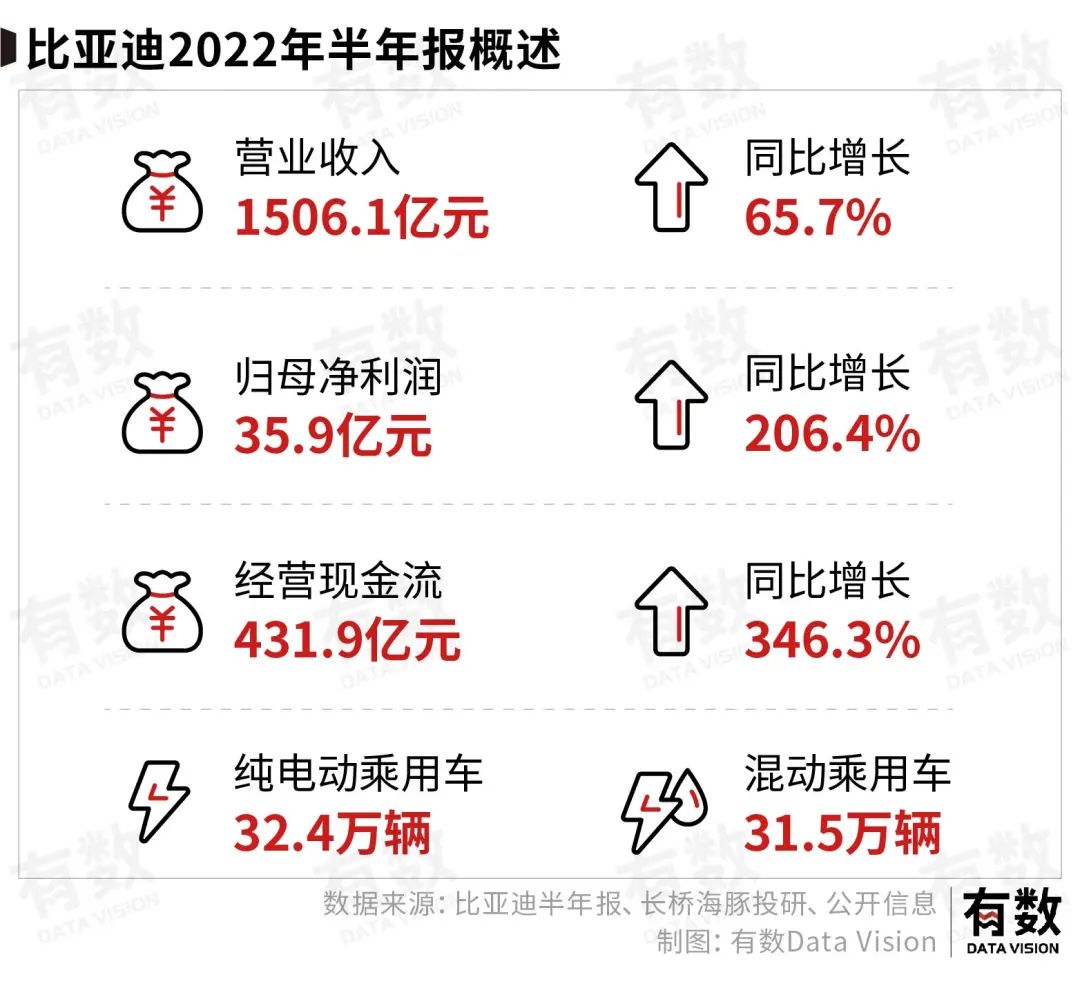

8月29日,比亚迪公布了一份上市以来盈利最高的中报,而在8月30日,香港联交所就传来了巴菲特持有14年后,首次减持比亚迪总计约1800万股的消息。

与之相衬的,一季度末仅有473只基金持有的比亚迪,在二季度末,包括一众明星基金经理在内,持有公募基金达到1523只,共持有9.94%的流通股。以及经济日报发文称“无需过度解读巴菲特减持比亚迪”。

那么分歧到底如何出现的?

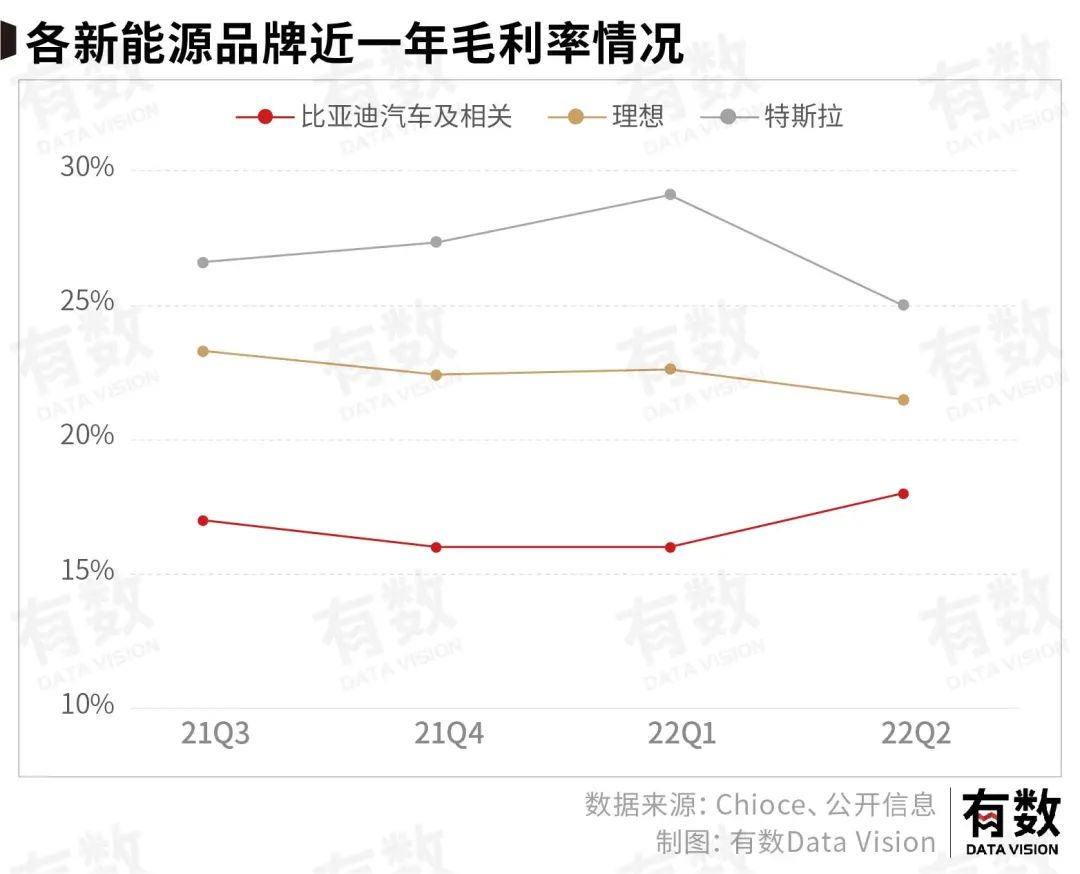

聚焦回比亚迪这份中报,被王传福寄予厚望的造车业务,随着销量屡创新高,已经扛起盈利的大旗--汽车相关业务贡献归母净利润超80%,销量勇夺全球第一,可毛利率不仅低于尚未盈利的造车新势力之一的理想,更是远低于特斯拉。

虽然是国产新能源车企中唯一赚钱的,但归母净利率也只有2.4%,隔壁特斯拉可有16%。

为何比亚迪能从新能源车企大战中一骑绝尘?而又为何毛利率净利率又都如此之低?本文就将尝试给出答案。

01 上半场的胜利

公布这份中报后,不知道王传福的腰杆是否又挺直了几分。

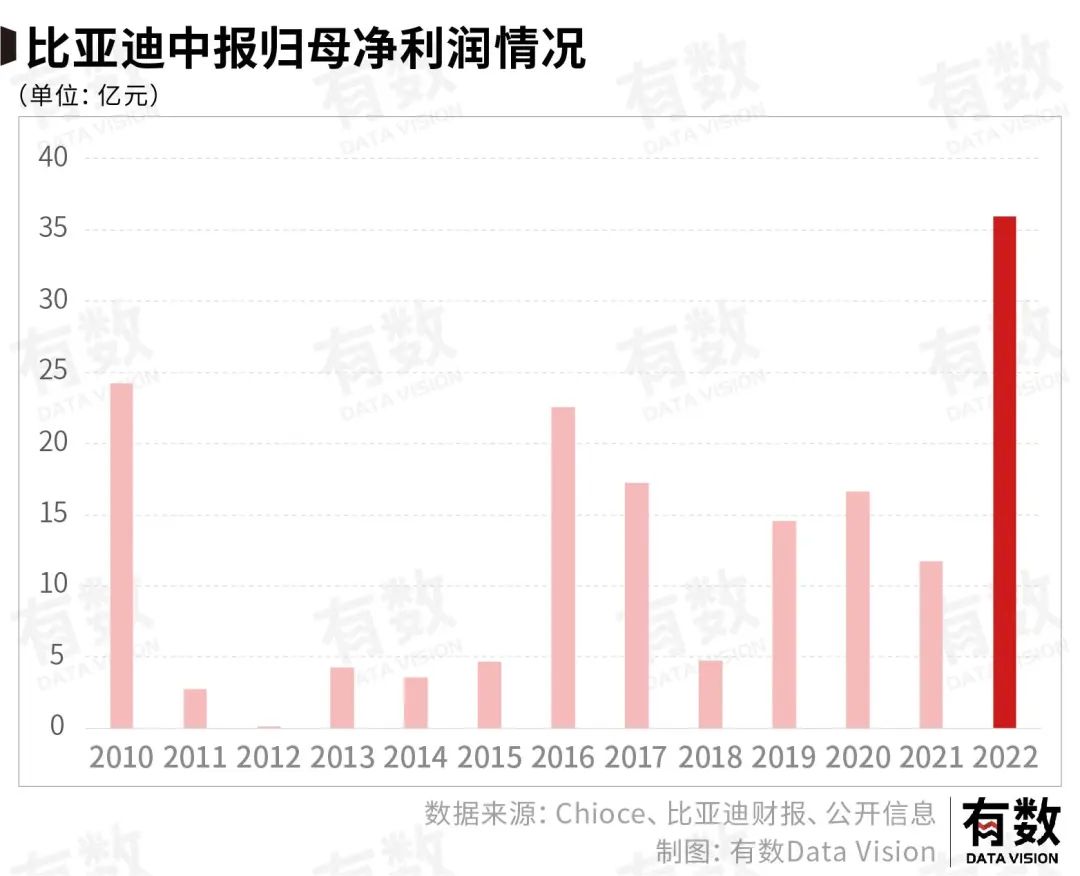

2022年上半年,比亚迪归母净利润35.95亿元,是上市以来盈利能力的巅峰,尤其在今年二季度由于疫情影响供应链和交付导致整车厂普遍利润拉胯的情况下,比亚迪却能逆势大增。

核心原因可能就一个:完全甩掉燃油车之后的比亚迪轻装上阵,通过“车海战术”带来的规模效应提高了盈利能力。

比亚迪核心业务分为两大块,分别为消费电子相关的手机业务,以及包括整车、电池在内的各项汽车相关业务。

在过去的几年里,比亚迪利润主要来源于前者,而后者虽然被比亚迪给予厚望,但对利润贡献一直并不明显,甚至18年的上半年还处于亏损状态,被称作是“卖车只赚吆喝”;“卖车只赚流水,不赚钱”。

但在这期财报上,汽车业务总算挑起大梁,汽车相关业务贡献归母净利润为31.8亿,占比约88.4%。据测算,上半年比亚迪的单车净利润达到了约4600元,远超去年同期约800元的水平。王传福终于迎来了有车卖,有钱赚的比亚迪。

在此期间比亚迪最大的变革,正是全面停产燃油车,成为一家纯正的新能源车企。

从单月销量来看,比亚迪的新能源车已经连续6个月超十万辆,8月份销量更是超过了17万辆,比起一些“新势力”一年的销量还要高出一大截。

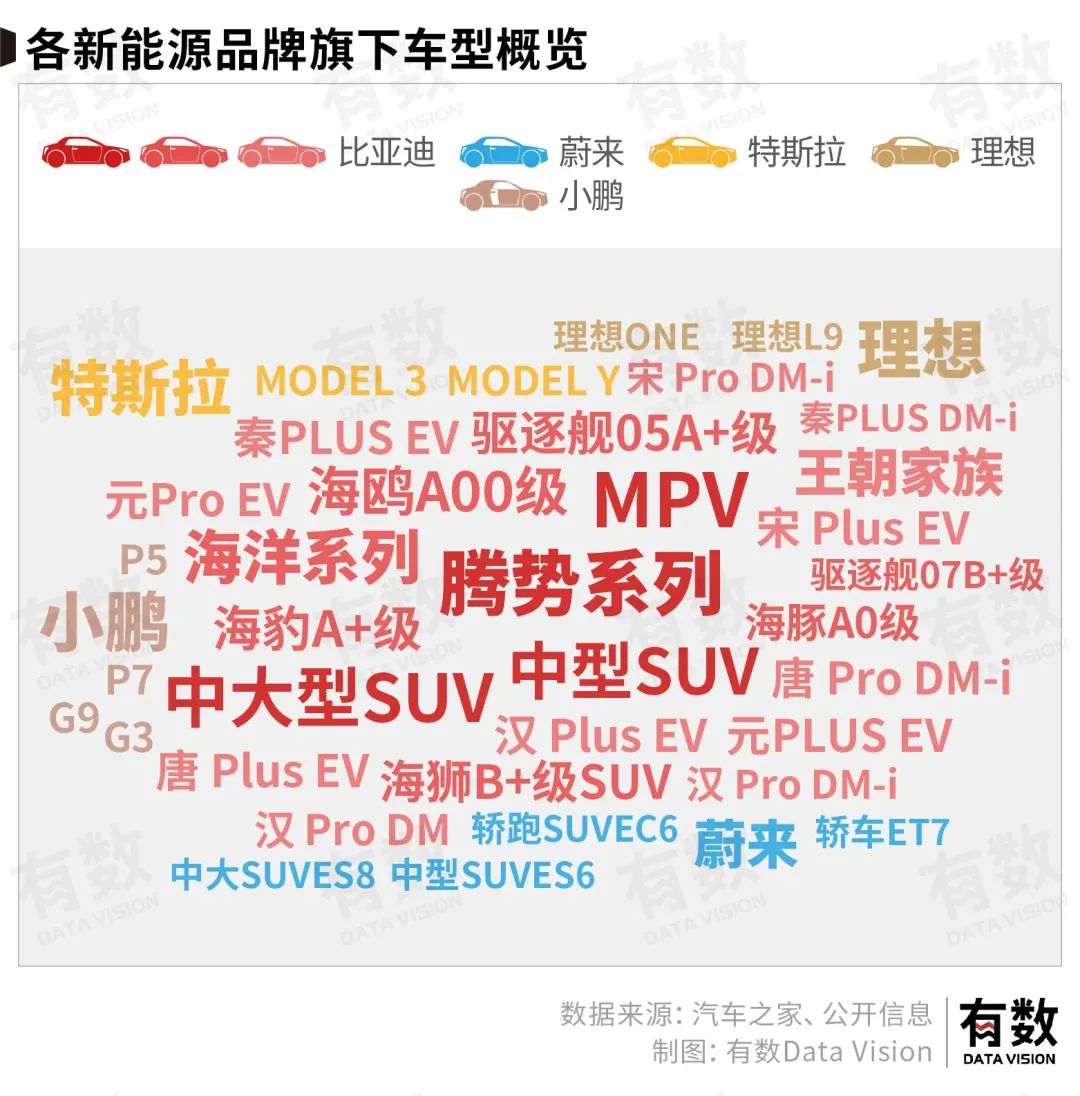

从销售总量来看,比亚迪1-8月的新能源乘用车销量超94万辆,同比增长274%;已经成功打败特斯拉坐上了新能源汽车全球销冠的宝座。比亚迪近百万的销量,分别是蔚小理的13.6倍,10.8倍,12.9倍。

并且,受限于产能,比亚迪的在手订单超过70万辆。

众所周知,在“碳中和”,“高油价”以及政府的优惠政策等多重因素的加持下,新能源车逐步成为消费者优先选购的对象,而中国又是新能源汽车渗透率全球最高的国家。

那么如今蛋糕是有了,但凭什么是比亚迪拿到最大的一块?

因为他的叉子最多。或者说比亚迪的产品线布局最完善,靠的是车海战术取胜。

在中低端市场,如果是喜欢成熟稳重的风格,比亚迪有王朝系列可以相匹配,如果是喜欢运动时尚风,比亚迪有海洋系列可以相匹配。在中高端市场,比亚迪也有与戴姆勒合作的腾势可以相匹配,价格区间为35-66万;以及即将推出的超高端品牌,定价区间为80-150万来对应。

简而言之一句话,只有不需要,没有比亚迪给不到。

目前的电动车市场,正处于增长红利期,比亚迪的车海战术最大化的涵盖了各个层面的消费者,可以最大化的享受增长红利,中报同样也证明了这一点。

当然,有车可选只是入门,关键还在于比亚迪的每一款车都要足够好卖才行。

02 车海战术的基础

关键就来到了垂直一体化模式上。

在汽车行业,垂直一体化即纵向一体化,约等于零部件自给自足。最具有代表性的是上世纪第一代汽车大王--福特。

垂直一体化,为福特带来了强大的制造能力。胭脂河的装配线,平均49秒就能生产一辆ModelA。福特的这种高效的生产方式取得的巨大的成功,成为了初代的汽车大王,如今则有王传福发扬光大。

当前比亚迪从整车制造到电池、电机、电控三电技术,再到汽车功率芯片、零部件等,比亚迪均实现了垂直一体化自研架构,甚至到车架、空调、安全气囊、门把手、方向盘等,都可以进行自给自足。[4]

垂直一体化,不仅给比亚迪带来了以上硬核的三电实力和平台化的生产制造能力,还带来了供应链安全,保证了车海战术的稳定实施。

最好的例子在今年三月上海疫情突然爆发,汽车供应链迎来一场大考。

据不完全统计,上海地区规模以上汽车零部件企业就超过600家,如果加上小微企业,上海地区的汽车零部件企业多达两万家以上。而突如其来的疫情,使得作为全国第二大汽车生产基地的上海陷入停摆。

4月9日,蔚来宣布整车停产,逼得创始人也在自家的APP诉苦;小鹏,原定于在4月发布的新车,开始推迟发布;4月20日,理想也在自家APP发布通知,由于供应链问题,对4月份的生产造成很大影响,导致部分用户新车交付延期。

汽车生产涉及数万个零部件,整车厂生产汽车的过程犹如搭乐高,缺少任何一个都无法完整拼出一辆汽车。

因此,供应链问题很快就传导到汽车交付量上。4月,小鹏,蔚来,理想交付量分别环比下降近40%,50%,60%。

而反观比亚迪,受益于垂直一体化模式,不仅销量实现了环比增长,并在各大厂商的助攻下,市占率在4月拔得头筹。

简单的来说,比亚迪的垂直一体化模式,使其造一辆电动车,不仅实现了大部分零部件几乎都是自研,自产;还使其具备超强的生产制造能力,可以轻松应对不同车型的产生的不同零部件需求。

目前的电动车市场,正处于增长红利期,扩产是必然。而比亚迪的垂直一体化模式,扩张时需要更多的资金。

首先,垂直一体化模式覆盖了全产业链,当产能扩张时,需要全产业链进行扩张。

随着近两年比亚迪销量增长,产能扩张很快,近几年都需要花费上百亿去买地,建厂房和买设备。去年以及今年上半年,比亚迪在扩产方面的投入分别为373.4亿以及361.3亿。扩产节奏明显加快。

其次,厂房设备有了,人员配置需要立马跟上。随着人工越来越贵,扩产带来的扩招,势必带来员工成本上涨。

截止于2021年末,比亚迪的员工数量为28.8万人,半年的员工薪水就花了132.1亿。随着今年的产能扩张,今年上半年比亚迪的人工成本为231.4亿,多花了近百亿。

现在比亚迪承蒙垂直一体化的恩惠,抢占了新能源车企第一的宝座,但这并不是万能的,尤其体现在如何赚更多钱这个问题上的时候。

03 比亚迪的下半场

相较于其他新能源车企,比亚迪的毛利率相对较低。最低时仅有16%,就算是尚未盈利的理想,毛利率也超过了20%,更被说特斯拉近30%的毛利率。

按常理而言,比亚迪的垂直一体化模式,成本方面会领先于其他车企,而比亚迪的低毛利也一直在市场上引起了诸多猜测。如“上游锂资源太贵,钱都被卖矿的赚走了”;“比亚迪为了抢市场,定价策略比较激进”;“比亚迪的智能化程度较低,消费者付费意愿低”等。

以上低毛利的猜测也基本符合事实,但随着汽车“新四化”的推进,汽车的智能化程度是汽车目前获得溢价最为重要的原因之一。

比亚迪汽车相关业务包含电池等业务,纯汽车业务毛利率会略高于此

智能化能够获得溢价的原因也很简单,就是很容易被消费者感知。

如,自动泊车技术,让“侧方位停车”和“倒车入库”不再是困扰;车机娱乐系统,让人车互动增强了更多趣味性;以及最热的自动驾驶技术,在城市道路也能解放司机们的双手,被消费者感知的程度就显著高于之前的定速巡航。

并且相较于为汽车天窗付费,智能化显然更加值得。

在比亚迪内部,王传福也将汽车行业的变革分为上下半场,上半场是电动化,下半场是智能化。

在上半场竞赛中,比亚迪凭自研的三电系统(电池、电机和电控)处于第一梯队,靠着性价比抢占了市场份额。

但在智能化程度上,特斯拉凭借超强芯片+视觉算法+操作系统一马当先,车界苹果的名号也呼之欲出。

简而言之,电动化考验的是汽车的硬件以及制造能力,智能化考验的则是软件能力。在汽车工业发展历程中,比拼的基本都是制造能力,对于传统车企而言,软件能力确实是短板。而这也引得众多新势力入局,喊出了软件定义汽车的口号,并认为自己能够实现弯道超车。

而对于比亚迪来说,即使抛掉了燃油车的产线包袱,但其终究还是从传统车企转型而来,优先发展硬件而“怠慢”了软件也是无可奈何。

为补足短板,走好下半场。比亚迪早在2018年就推出了D++平台,宣称要开放341个传感器和66项控制权,可以让自动驾驶公司、互联网大厂、网约车平台以及个人开发者都有发挥的空间。为扩大影响,王传福特意邀请了360创始人周鸿祎和前百度总裁张亚勤为其站台。

简单来说,就是宣称大家都可以轻松做出一个适配比亚迪的软件。

但是,D++推出三年之后渐渐没有了声音,而曾经为它站台的360选择入股了“哪吒”,百度更是亲自下场造车,合作对象变成了吉利。

对比亚迪来说,D++平台的尴尬之处在于它同时身兼“运动员和裁判员”的身份。比亚迪和互联网企业,都想通过D++平台,把零部件和技术卖出去;双方都想通过这个成为下一个时代的博世,但在该平台之下,智能化应用效果好不好,最终还得看比亚迪自己“兼容性”强不强。[5]

智能电动车时代,电动相当于肉体,智能相当于灵魂,两者的博弈会始终存在。随着带有“Huawei Inside”的产品不断亮相以及自动驾驶路测视频的曝光,华为却始终咬定自己没有造车计划,为的就是不让整车厂失去灵魂的同时,不会失去肉体。

而双重身份的尴尬,也使得比亚迪智能化进程相对落后。

今年比亚迪推出的海豹,不论是外形还是价格带都对标特斯拉,但是在发布会上强调的亮点依旧更多的集中在硬件,在智能化上并没有太多的提及。

为推进自身的智能化能力,虽然D++平台折戟,比亚迪却始终在奋起直追。目前除了自身研发之外,比亚迪也与博世和华为探索合作模式。

正处于增长红利期的电动车市场,目前还处于上半场,但下半场终将来临。

虽然智能化稍显落后,但终局如何未可知。只要故事还在继续,一切就都还有机会。

更何况,已经赢下上半场的比亚迪现在还受困于产能问题呢。

参考资料

[1]比亚迪历史财报

[2]撕标签时刻:比亚迪要迎来 “赚钱机器” 的华丽转身? 长桥海豚投研

[3]巴菲特——比亚迪的“贵人”,成了“吹哨人”? 36kr

[4]汽车界的“三星”?切莫捧杀比亚迪 36kr

[5]比亚迪的“改革”和“开放” 远川研究所

评论