文 | 价值星球Planet 归去来

编辑 | 唐飞

今年以来,曾在美国资本市场名噪一时的“XX第一股”们,似乎正在集体逼近退市红线。

顶着“中国SaaS赴美第一股”,背后又有红杉资本、挚信资本、蓝藤资本等知名投资机构的加持的容联云通讯(以下简称“容联云”)发展也不容乐观。

2021年2月容联云成功在纽约证券交易所挂牌上市,上市首日股价报收48美元/股,上涨200%,总市值达79亿美元(约合506亿人民币)。盘中涨幅一度突破260%,市值最高超过90亿美元。

可惜好景不长,此后公司的股价一路狂跌。从今年5月份至今,容联云的股价始终维持在1美元/股左右。也正是如此,外界也戏称容联云为“熔断云”。今年5月,容联云因未按时向纽交所提交年报被警示。6月,又因ADS交易价格低于合规标准再次被纽交所警示。

那么,容联云的发展到底出了什么问题?

多重问题待解

容联云创始人兼首席执行官孙昌勋1998年从华中科技大学数学系毕业,后又去清华大学攻读MBA,最早就职于一家名为高阳圣思园的公司。2006年成为该公司的副总裁,负责公司IMS融合通讯产品、视频产品、游戏等移动互联网产品。

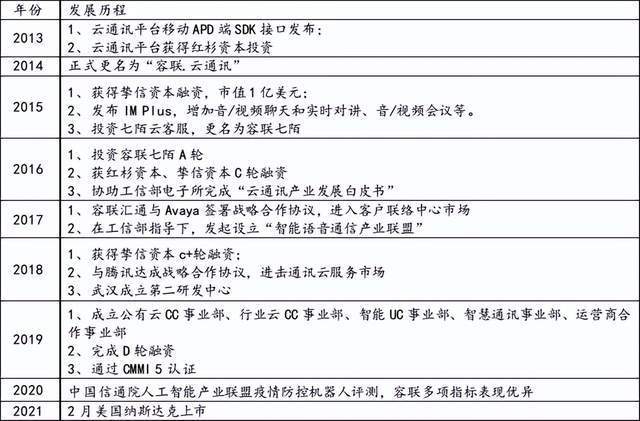

后历经几次创业失败后,最终确定了自身的创业方向——提供融合通讯解决方案,号称要“让通讯技术成为您应用的基石”。而成立于2013年的容联云也是国内最早扎根云通讯领域的厂商。

这里的云通讯是指将通讯能力打包成API接口与SDK,卖给企业降低他们的使用门槛。简单来说就是参与者主要做转售业务,比如,我们日常生活所接受到的短信验证码,第三方软件上拨打的虚拟电话等业务都是通过这种服务实现的。

而据前瞻产业研究院的数据显示,全球互联网通讯云的市场规模将从2015年的5.7亿美元增长到2018年的16.1亿美元。

庞大的市场规模,再加上入局较早,当时的容联云可谓完全“命中”资本的审美。资料显示,容联云在成立后的几年时间中,几乎每年都能拿到来自投资机构的融资。

图源:容联云官网整理

然而,虽然有资本的助推,但容联云的发展并不像其他企业那样一路高歌猛进,反而一直处在不温不火阶段。

2020年,新冠疫情让很多企业有了“上云”的冲动,以及私域流量、零售客服、电商直播、游戏和短视频等场景对通信云的需求提升,也让容联云逐渐受到外界的重视。

在这种背景下,容联云通过自研或对外收购,不断丰富自身的产品线。比如,2021年容联云收购CRM品牌过河兵。按照容联云创始人兼首席执行官孙昌勋的说法来看,通过扩张CRM业务,能够为客户提供沟通-获客-留客-提升满意度的完整服务闭环。目前容联业的业务主要包括AI+通讯、CC+UC+PaaS业务、IOT物流业务。

但摆在容联云面前的问题也很多。一方面,由于(短信、验证码)业务需要向电信运营商购买短信等通信资源,导致这项业务对运营商缺乏议价权,存在运营成本高、进入门槛低、毛利率低的特点。

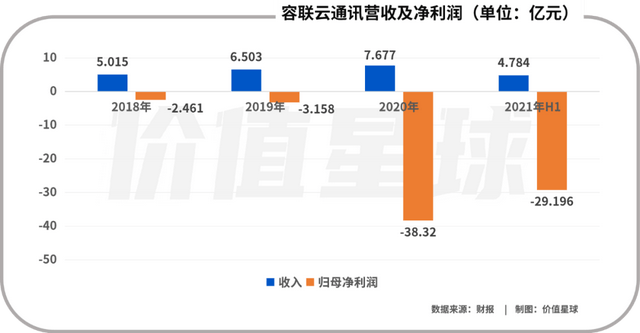

2018-2020财年,容联云的电信资源成本分别为2.31亿元、2.93亿元、3.29亿元,收入成本占比分别为73.7%、76.4%、71.4%。但毛利率却长期维持在30%左右。因此,这一业务也被很多投资者吐槽为“凑数的业务”。

另一方面,长期亏损,盈利无解的问题持续存在。事实上,容联云的财务表现并非个案。由于SaaS行业具有前期投入成本高,中后期必须依靠大量的客户和持续的复购,才能形成规模效应,分摊运营成本。

但问题是,在容联云还没有想好后续如何提高盈利对策时,旗下子公司容联七陌在今年的3.15晚会上,就因涉嫌肆意收集用户隐私,买卖用户大数据,协助应对用户投诉等问题遭到点名批评。

按照容联七陌业务经理的说法来看,自己平台上有三万多家客户,其中有一部分客户是从事被称为“陌生拜访”的骚扰电话业务,他们为这类电销公司提供外呼系统和线路。

同时,容联七陌还能为拨打骚扰电话的公司提供一个号码池,每次拨打骚扰电话,用户手机上会显示不同的号码,这一技术可用来规避用户投诉和通信部门监管。虽然容联七陌对此事已进行道歉,并指出公司后续会加强监管。但这也在一定层面上暴露出容联云在公司管理过程中的失责。

孙昌勋曾指出,容联云未来将成为中国版的“Twilio”。但值得注意的是,截止到今年8月26日,Twilio的总市值已突破131.31亿美元,公司股价更是容联云的72倍左右,达到每股72.34美元。

容联云VSTwilio

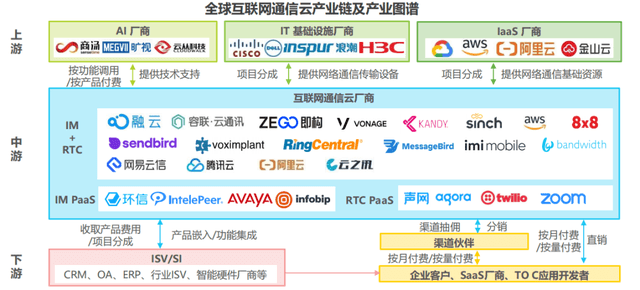

需要明确的是虽然容联云和Twilio虽都处在互联网云通信产业链的中游,但容联云为IM+RTC(即时通讯+实时音视频),而Twilio则为IM PaaS。但Twilio的发展对容联云依旧有很多借鉴之处。

图源:艾瑞咨询研究院

比如,Twilio在发展过程中,曾出现过对大客户过度依赖的问题。公司在上市初期,Uber和Whatsapp二者合计的营收比超过20%,但在2017年由于Uber减少采购量,这也直接导致公司股价出现明显波动。

此后的几年时间中,Twilio一直在着力改善这种情况。

伴随着客户数量的持续走高,Twilio对单一大客户的依赖程度逐渐降低。比如,到2020年三季度,Twilio的客户数量达到20.8万个,增购率持续稳定在130%左右。截至2020年Q3财报数据,公司前十大客户营收占比为14%,单一大客户风险已基本上排除。

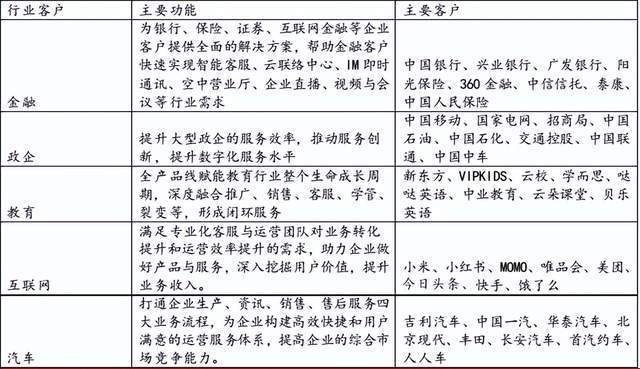

相比较于Twilio,容联云目前对大客户仍旧过度依赖。目前容联云的客户主要为:TOB+TOG,涵盖金融、制造、教育、能源、互联网等八个行业。可按照容联云的招股书显示,1.4%的大客户却占到了公司总营收的78%。

图源:容联云官网整理

若容联云后续无法改善这一情况的话,则可能会对公司的多方面发展构成冲击。一方面,为避免大客户不出现流失,保障大客户持续续费的话,公司只能通过价格形成优势。如此一来,就形成了对上游通信商、下游客户均缺乏议价能力,处在“夹板层”的容联云只能赚取微薄的利润。

结合容联云的财报来看,虽然基于美元的公司净客户公司留存率从2020财年的86.8%提升到2021年三季度的95.9%,但这个留存率依旧是充满了很多不确定的因素。

以容联云的客户阿里为例,2014年4月,容联云通讯和阿里聚无线正式合作,为阿里云的开发者们提供通讯能力接口和相关技术支持,并通过一系列活动扶持开发者。但随着阿里逐渐布局云通信市场,如今容联云的对外介绍已看不到阿里的名字。

除此之外,随着“双减”政策的持续推动,容联云旗下的教育类客户也必然大幅度缩减在这方面的投入。

另一方面,由于大客户所处的公司业务场景复杂,企业更多的偏向于采购定制化产品。而这类产品普遍存在着产品研发周期长、交付周期长的特点,这也决定了容联云从和大客户签订合同到最终全额回款的周期被拉长。

按照孙昌勋的说法来看,受疫情影响,公司对大客户的回款周期已从此前的90天被延长到150天,这也必然会加剧公司的现金流风险。

若无充足的现金流保障,企业又难以投入新的资金继续获客,最终形成一个恶性循环。

值得注意的是,目前国外的Zoom、谷歌,国内的腾讯、华为等巨头,这2年在云通信领域的布局动作越来越频繁,整个市场已经进入到白热化竞争阶段。

2021年11月14日,腾讯发布“腾讯云视立方”引擎,提供快直播解决方案,最低延迟能做到800毫秒。清晰度上,“腾讯明眸极速高清解决方案”能够在相同的码率下,提升30%以上的清晰度。在同等清晰度的条件下,能够降低45%的宽带消耗。

阿里云则成功构建全球实时传输网,能够最大程度地降低直播的端到端的延时。

若后续这些大厂凭借手中的流量优势和技术积累开始“抢客户”,势必会对容联云产生影响。事实上,互联网大厂和容联云所竞争的不只是价格,还有大厂成体系化的输出能力。比如阿里旗下的饿了么目前虽和容联云在合作,但后续阿里云提供的服务更便捷时,大概率会选择投入阿里怀抱。至于腾讯系资本投资的众多企业,在选择云服务供应商时,或也将钟情于腾讯云。

而市场竞争加剧所带来的直接问题就是让容联云的获客成本不断增加。比如,公司销售和营销费用从2020年第三季度的5810万元增加到2021年第三季度的8260万元,增幅为42.3%。

总结

对当下的容联云来说,可谓说是内忧外患。

一方面,目前通信云市场上的竞争正在逐渐加剧,公司自身对大客户高度依赖,这对公司的现金流、企业获客能力均提出了更高的要求。

另一方面,容联云其他业务目前尚未发力,而CPaaS业务公司所处的位置又及其尴尬,缺乏定价权,毛利率过低。或许在重重危机之下,容联云迫切需要沉淀下来,构建自己的护城河。

评论