文 | 英才杂志 顾天娇

2022年9月9日,第一创业(002797.SZ)公告称,第一大股东首创集团与北京国有资本运营管理有限公司(以下简称北京国管)签署股份转让协议,后者以8.08元/股的价格收购前者持有第一创业的11.06%股权,转让总价37.55亿。

本次权益变动完成后,首创集团将持有第一创业股份比例为1.6657%;北京国管持有第一创业股份比例为11.0576%,后者将成为第一创业大股东。

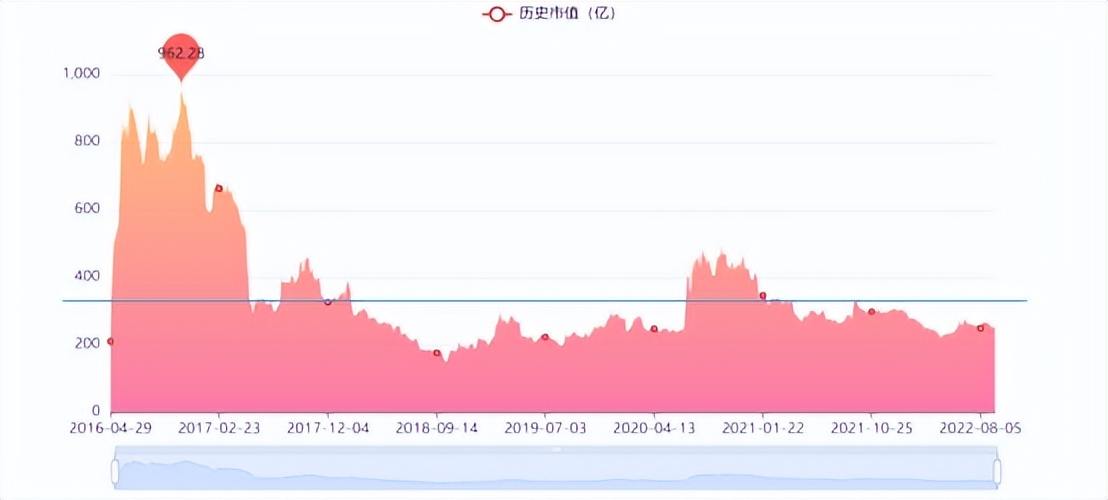

按照9月9日第一创业收盘价5.98元/股计算,这次股权转让交易溢价35%,而且8.08元/股的价格高于第一创业近三年80%时间的股价。

截至9月15日,第一创业收盘价为6.29元,市场反映平平,投资者期待的连续上涨也成“泡影”。那么第一创业价值如何,为何北京国管愿意高溢价收购?

避免踩线“一参一控”

首创集团,全称北京首都创业集团,是1995年由市政府办公厅、市计委、市财政局所属的17家企业重组而成,是北京市国资委所属国企。经过多年的发展,首创集团已经构建环保产业、基础设施、房地产和金融服务四大核心主业,并布局文创产业。

目前,首创集团旗下有三家上市公司首创环保(600008.SH)、首创钜大(01329.HK)、首创环境(03989.HK)和一家新三板挂牌企业首创大气。

今年,首创集团或将迎来第四家上市公司——首创证券。

首创证券已于2022年9月1日通过发审委IPO审核,上市近在眼前。

而本次交易或许与首创证券上市有极大关系。

根据首创证券招股说明书(申报稿),首创集团持有首创证券约15.52亿股,占总股本的比例为63.08%,为公司的控股股东。

早之前,为避免同一股东旗下的证券公司间的关联交易与同业竞争,证监会就对证券行业提出了“一参一控”的政策要求。所谓“一参一控”,即一家机构或者受同一实际控制人控制的多家机构参股证券公司的数量不得超过两家,其中控股证券公司的数量不得超过一家。

既然首创集团已经控股首创证券,那么对于另一家证券公司只能是参股的形式。

在首创集团协议转让第一创业股份之前,它持有后者12.72%的股权,为第一大股东,与第二大股东华熙昕宇持股比例差6%。虽然第一创业始终称自己没有实际控制人,但是首创集团持股比例要大幅高于第一创业的其他股东,而且8个非独立董事席位中,首创集团占2位,有较大的话语权。

发审委也就首创集团持股第一股份的问题多次问询,比如第一创业是否有防止首创集团变相突破证券公司“一参一控”规定的具体安排。

因此,这次首创集团转让第一创业的股权,确实有可能是在为首创证券上市扫清障碍。

而且交易对方北京国管于 2008 年 12 月由北京市政府出资设立,注册资本 500亿元,也是北京市国资委旗下企业。因此,这次交易也可以被看做是北京国资委对内部资产的一次重组。

第一创业不进反退

在这次股权转让交易中,最受关注的就是转让价格。

根据协议内容,第一创业11.0576%的股权,股份转让价格为 8.08 元/股,转让总价款为 37.55亿元。

对应第一创业100%股权估值为339.55亿,高于其上市以后的60%时间里的市值水平,且高于其近三年80%时间里的市值水平。

有人会说,目前整个券商板块都处于历史估值低位,第一创业的转让价格高一些也算合理。

不过,从PB来看,本次交易对应第一创业PB为2.25倍,在申万二级行业分类下的证券板块中,行业均值也仅1.62倍、中值为1.24倍。2.25倍的PB仅低于华林证券、东方财富、锦龙股份、中信建投、中金公司以及财达证券5家公司。

从PE(TTM)来看,第一创业本次交易的PE为51.29倍,也远高于行业平均的21.26倍。

估值高企的另一边,是第一创业屡遭二股东减持,它到底价值如何?

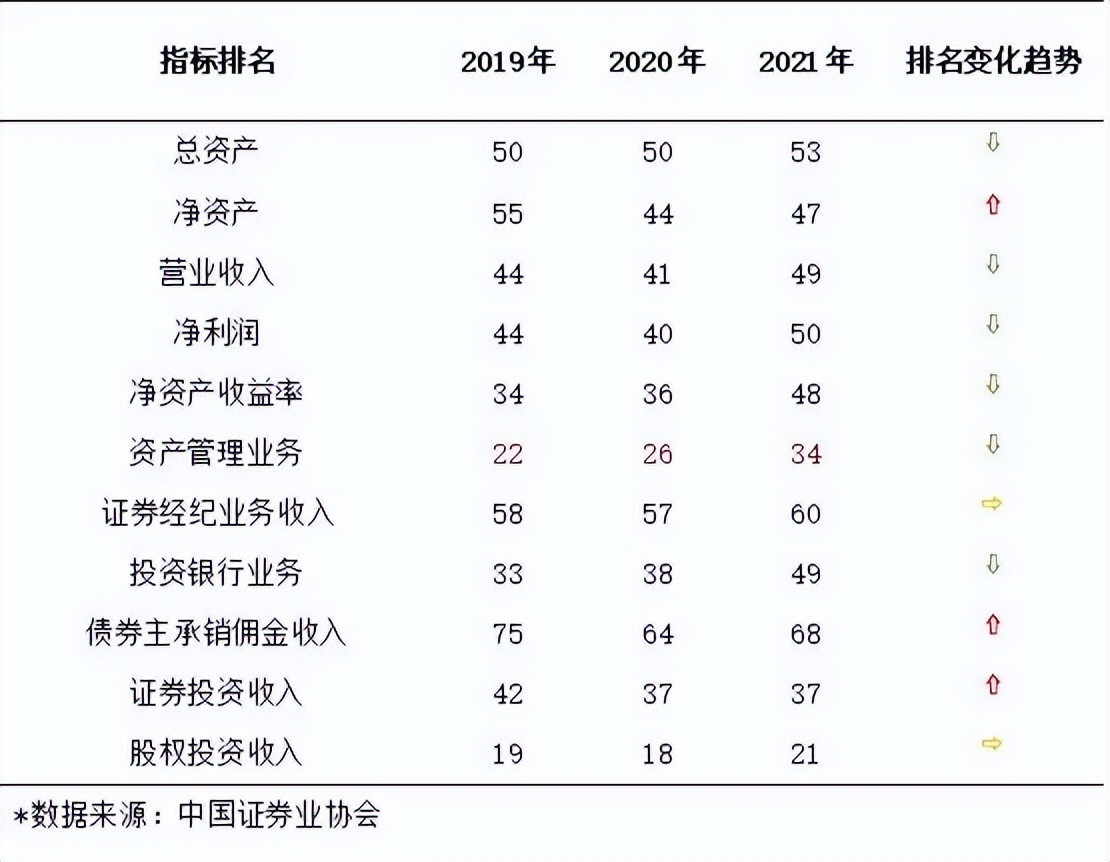

首先从大的排名上看,在中国证券业协会公布的2021年证券公司经营业绩排名情况中(约106家公司纳入排名),第一创业总资产位列53位、净资产位列47位、营业收入位列49位、净利润位列50位、净资产收益率位列48位,总体来看处于行业中游位置。

但是近两年,第一创业的表现在竞争激烈的证券行业并不算亮眼,除了净资产排名略有提升以外,总资产、营收、净利润、净资产收益率的排名均在下降。2019年的时候还能称的上处于中上游,现在却有“退步”的迹象。

在年报中,第一创业反复强调致力于成为有固定收益特色的、以资产管理业务为核心的证券公司。

这一点在它的收入结构上也有所反映,2021年第一创业资管业务占比最高为33%,其次为经纪业务占比25%,固定收益业务占比为12%,自营业务占比11%,投行业务占比5%,其他业务收入占比分别为9%。

2019年、2020年、2021年第一创业的资管业务分别实现营收8.55亿元、8.13亿元、10.88亿元,2022上半年收入5.82亿元,同比增长22%。总规模保持较高增速。

截至2022年6月30日,资管业务的重要子公司创金合信受托管理资金总额7741.16亿元,较2021年末下降4.51%。其中,公募基金受托管理金额同比上涨28.46%至888.41亿元,成为增长亮点。创金合信权益类基金近三年、近两年收益率分别为180.94%和86.22%,行业排名第4名和第6名。

从营收增速和子公司产品的市场表现来看,第一创业的资管业务都堪称公司的“压舱石”。

但从上文统计的排名表格可以看到,按照中国证券业协会的统计口径,第一创业资管业务收入排名从2019年的22位降至2021年34位。包括中银国际、华安证券、浙商证券、平安证券等十余家券商在去年超越了第一创业。

与此同时,第一创业资管业务的毛利率水平也大幅下降,从2019年的46.23%降至2021年的26.83%。

在资管业务方面排名靠前的券商中,如中信证券2021年资产管理业务的毛利率在49%、国泰君安56%、海通证券54%、中金公司37%、光大证券58%,其他公司也少见有30%以下毛利率的。

这样来看,第一创业资管业务的成色可能不及表面看上去那么靓丽。

在固定收益业务方面,第一创业涉及固收产品的销售和投资交易,包括国债、地方政府债、政策性金融债、非金融企业债务融资工具等固定收益产品的销售工作,以及在银行间市场参与包括现券、回购等多种固定收益产品的交易,履行银行间市场做市商义务,参与国债期货、利率互换等衍生品交易。

2019-2021年,固定收益业务营业收入分别为4.30亿元、3.56亿元以及4.03亿元,同比增长率分别为3.69%、-17.15%以及13.17%;上半年实现营收2.07亿元,同比增加32.24%。

可以看到固收业务的营收并不稳定,而且其毛利率近三年也在33%-66%之间来回波动。

一方面,它在银行间市场参与交易活跃度显著提升,比如上半年银行间和交易所市场的债券交易量为2.61万亿元,同比增长42%,银行间市场做市交易量为8619亿元,同比增长67%,这就驱动了该业务营收和毛利率的增长。

另一方面,固收销售竞争日益激烈,由于各品种债券承销商持续扩容,虽然第一创业今年上半年固收销售产品数量为3182只,同比上升22%,销售总金额却同比下降32%至912.68亿元。

在固收产品销售承压的背景下,第一创业固收业务上半年实现的营收增长和毛利率回升能否保持还有待进一步观察。

老朋友北京国管

在9月10日披露的详式权益报告书中,北京国管表示,受让第一创业股份后,北京国管可积极调动各方优质资源,进一步推动第一创业市场拓展与业务发展,强化股东赋能与战略协同,促进第一创业价值提升与国有资产保值增值。

事实上,早在它接手之前,就在业务上与第一创业来往密切了。

北京国管实力雄厚,截至2021年末,其总资产为3.33万亿元,2021年实现营业收入1.41万亿元,净利润654亿元。

截至目前,北京国管划入市属企业集团共计14家,比如有京能集团、首开集团、首钢集团、京城机电、北汽集团、同仁堂集团等。北京国管还直接持有金隅集团、北京城乡、京东方、华润医药、京粮控股等多家上市公司股权。

这其中,金隅集团曾是第一创业投行业务的一大客户。包括2020年金隅集团公开发行公司债项目、2021年A 股市场第二大资产规模并购重组项目——冀东水泥并购重组项目,以及更早之前的两次定向增发等,第一创业都有参与。

凭借北京国管的产业资源,未来第一创业在业务拓展方面或将有所表现。

目前我国证券公司业务同质化严重,业务品种和目标客户群类似,行业整体竞争日趋激烈。为了应对行业“内卷”,有的券商通过发行上市、公开融资的方式增强资本实力;有的券商通过收购兼并扩大业务规模、取长补短;有的券商做精做细、打造特色业务,形成差异化竞争优势。

对于第一创业这样排在中游的券商来说,打造特色的固定收益业务、以及夯实核心业务资产管理业务的战略,是形成专业口碑和竞争优势的重要方式。但是其资管业务和固收业务的业绩都不算稳定,公司成长性存在隐忧。

本次北京国管入股,不仅仅给第一创业带来了客户或项目资源。今年以来,包括中金公司、中信证券、东方证券、兴业证券等配股募资均超百亿,在热衷于配股融资的券商中,如果未来第一创业也想通过配股增强资本实力,一个资金实力雄厚的大股东也将有助于募资的顺利推进。

评论