文|港股解码 瓶子

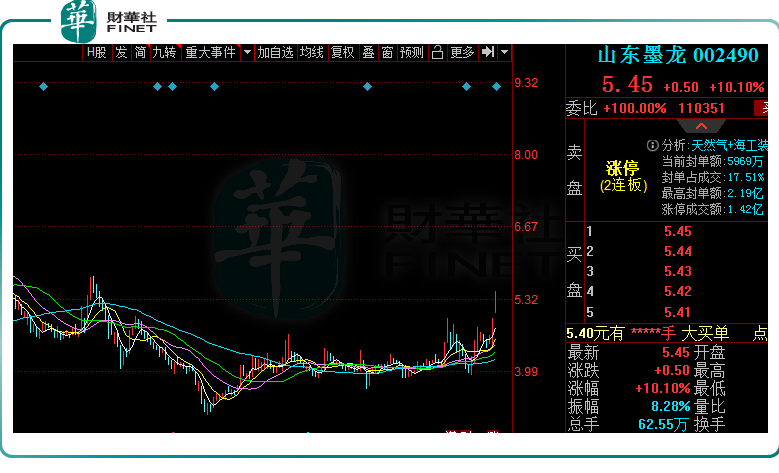

9月15日,山东墨龙(002490.SZ)大幅拉升,封上涨停板,成功实现了两连板,截至收盘股价为5.45元,最新总市值为43.48亿元。港股山东墨龙(00568.HK)这两日亦同步上涨,今日收涨8.44%报3.34港元/股。

若拉长时间轴看,该股自4月底反弹以来,累计涨幅近7成,其背后的逻辑是什么呢?

01 股价大涨的背后:行业景气度上行

消息面上,美国政府正在考虑在石油价格跌至每桶80美元以下时,补充战略石油储备,这一措施着眼于保护美国石油产量增长并防止原油价格暴跌。

山东墨龙是能源、油服等多个概念股。油服行业的景气度,与油价有着直接的联系。

进入2022年以来,成品油需求复苏,国际油价一路走高,全球能源价格均保持在较高位置,国内外油气开采活动逐渐活跃,油服行业景气度上升。

油价上涨的同时政策持续助力。国家发改委、国家能源局印发的《“十四五”现代能源体系规划》提出加大页岩油等非常规油气开发力度,非常规油气资源开发已成为我国“稳油增气”的战略性资源。

另一方面,近期“股神”巴菲特卖出“新能源”比亚迪(002594.SZ),买入“旧能源”西方石油(OXY.US),引发全球投资者高度关注。

“股神”的这一番操作也提醒着投资者,对于未来而言,虽然可再生能源是大势所趋,但

能源转型不可能一蹴而就,传统化石能源在很长一段时间内仍将扮演重要角色。

方正证券研报也指出,在中长期维度油价将继续维持高位,未来3-5年能源资源有望处在长景气周期。2015-2021年全球原油上游投资不足,2021年油价回暖并未大幅提振上游资本开支,叠加俄乌冲突扰乱供给,导致当下原油供应紧张。

上述机构表示,从现有产能看,用于打新井弥补老井产量衰减和应对油田开采成本上涨的资本开支减少,产能衰减+开采成本上涨问题将进一步导致原油供应偏紧。看好油气价格高位下油气油服企业配置机会。

综上而言,随着我国非常规油气资源的快速发展,无疑将带动相关设备需求持续增长。

而山东墨龙主要从事能源装备行业所需产品的研发、生产与销售,涵盖石油、天然气、页岩气、煤炭、煤层气等行业。是中国四大石油集团公司的合资格供应商,也是国内唯一一家全产业链一站式石油钻采设备的提供商。

另外,据了解,山东墨龙原实控人是张恩荣,2020年张恩荣宣布引入山东国资,变更了公司的实际控制权。有了国资背景的加持,更引得资本对山东墨龙虎视眈眈。

02 业绩连年亏损

就在二级市场持续躁动之际,山东墨龙的业绩基本面却并不好看。

公开资料显示,山东墨龙主要从事能源装备行业所需产品的研发、生产与销售,主要产品包括石油钻采机械装备、石油天然气输送装备、油气开采装备及主要关键部件等。

在国内市场,公司是中国四大石油集团公司的合资格供应商,是中石油I类产品四大优秀供应商之一,主要客户为中石油、中石化、中海油和延长石油等油气公司;海外市场主要为中东、墨西哥、加拿大、俄罗斯、北非等国家和地区。

分业务看,山东墨龙高端铸件和管类产品的销售收入占比超过90%。值得注意的是,今年上半年,高端铸件产品逐渐成为公司营业收入的主要来源,不过,该产品在盈亏线上徘徊,毛利率仅0.14%。公司的主要盈利来源主要是管类产品,其对公司的利润贡献比例高达97.21%。

山东墨龙所处能源装备行业涵盖石油、天然气、页岩气、煤炭、煤层气等,受经济发展周期变化、市场消费需求变化、原油价格周期变化和原材料价格周期变化等影响较为明显。

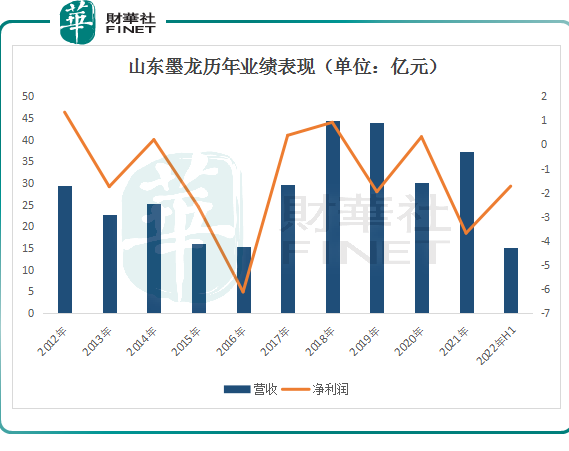

由下图所见,多年来,山东墨龙业绩都波动较大,几乎连年亏损,主营业务堪忧。

2022年上半年,山东墨龙实现营收15.71亿元,同比下降17.24%,归母净利润为亏损1.73亿元,上年同期亏损6825.08万元,亏损同比扩大153.06%。

针对公司业绩亏损,山东墨龙解释称,因受区域性疫情防控影响,期内原材料采购及产品销售运输受限,各生产线开工不足,导致生产成本增加,管理费用增加;部分产品产销量同比下降,导致报告期内营业收入同比下降。

值得关注的是,虽然山东墨龙的业绩并不乐观,但其掌握绿色冶炼“核心”技术,已成为该公司的一大亮点。这或许也是近期资金青睐山东墨龙的重要原因之一。

据披露,响应国家制造业转型升级、持续发展循环经济、打造绿色冶金企业。山东墨龙于2012年投资数十亿元引进澳大利亚力拓集团的HIsmelt(熔融还原技术)技术。该公司拥有HIsmelt全部技术知识产权、全球唯一的HIsmelt工业化工厂、丰富的HIsmelt工厂操作维护经验和强大的设备研发制造能力。

相对传统的高炉炼铁工艺,HISmelt熔融还原炼铁工艺省去了烧结及焦化两个环节,在同样产能下节省了大量的投资及运行成本。

山东墨龙表示,下一步,公司将以HIsmelt熔融还原项目为依托,加快企业转型升级和资源整合,同时做好该项目的技术推广,将其培育成公司新的利润增长点,使公司获得良好的社会效益和经济效益。

结语

综合而言,山东墨龙所在的能源设备行业在经济复苏背景下,市场需求和发展空间较大,是目前市场最关注的行业之一,加上国资背景加持,该公司成为投资眼中的热门题材股也无可厚非。

不过,从业绩层面看,该公司的经营数据乏善可陈,并不能给其股价起到很好的支撑作用。二级市场上,山东墨龙短期炒作的或是消息及情绪,谨慎留意资金获利出逃风险。

评论