文|港股解码 虹小豆

动力电池赛道再起波澜!

9月15日,欣旺达发布公告称,子公司欣旺达汽车电池联合东风集团和东风鸿泰在宜昌市人民政府辖区内投资建设“欣旺达东风宜昌动力电池生产基地项目”,拟建设30GWh动力电池生产基地。

项目具体分两期实施,第一期投资约80亿元,规划产能20GWh;第二期投资约40亿元,规划产能10GWh,项目总投资约120亿元。

如此高额的投资项目,欣旺达也不是第一次干。而在此前,欣旺达共落子珠海、惠州、南京、南昌、枣庄、什邡等动力电池生产基地,同时与众多车企结盟,合计总投资高达770亿元。

大手一挥豪掷百亿,欣旺达激进扩建背后的野心可不小。正如欣旺达副总裁梁锐先前所言,其目标是要做到国内前三。

当然,理想有多丰满,现实就有多骨感。不管欣旺达跑的有多快,在一切未尘埃落定之前,投资者显然还不想为此买单。

二级市场方面,2021年底以来,欣旺达便开启疯狂下跌势头,于4月底历经小幅反弹后再度回调,截至16日收盘,该股再度收跌1.61%至24.39元/股,距离历史巅峰时刻54.93元/股已腰斩,而2022年年内跌幅亦超4成之多。

“大步跨界”新能源

资料显示,欣旺达成立于1997年,以消费电池Pack业务起家,逐渐发展成为全球消费电池模组龙头。2011年,公司成功在深交所挂牌上市,借助资本力量,公司开始着手布局纵向一体化,于2018年切入动力电池赛道,完成初步转型升级。

幸运的是,在转型的第一年,欣旺达便顺利供货吉利新能源汽车,欣旺达EVB吉利电池包产线实现批量生产,并率先为吉利汽车首款插电式混合动力汽车——帝豪PHEV提供动力电池系统。

有了吉利的支持,欣旺达进军新能源一路顺畅,在历经两三年的沉淀之后,欣旺达又开始拉拢车企谈扩产。

2021年7月,欣旺达全资子公司欣旺达汽车电池联合吉利集团等共同投资设立山东吉利欣旺达,主要为吉利配套混动电池包,一期、二期规划产能分别为60万套和80万套。

在此之后,欣旺达产能扩张步伐明显加快。2021年8月开始,公司先后在南昌、枣庄依次计划斥资200亿元加码动力电池。

来到2022年,欣旺达分别于广东珠海、四川什邡、浙江兰溪等地持续加码,合计总投资达223亿元。

针对本次扩产,欣旺达再度联合老牌车企东风集团和东风鸿泰将在宜昌共同投资设立合资公司。其中,欣旺达汽车电池占合资公司注册资本的51%;东风集团占比35%;东风鸿泰占比14%,合资公司目前尚在设立过程中。

具体项目也将分两期实施,第一期投资约80亿元,规划产能20GWh;第二期投资约40亿元,规划产能10GWh,项目总投资约120亿元。

可以见得,欣旺达新能源转型的操作极为神速,让外界认为其已万事俱备的感觉。

其实不然!据悉,评估上市公司扩产的速度和规模,基本看固定资产和在建工程这两个指标就可以。而回顾近几年,欣旺达的在建工程及固定资产均未有大幅激增的痕迹。

财报数据显示,2020年至2022年上半年,欣旺达在建工程的期末余额分别是19.15亿、20.16亿、37.56亿,同比增长64.28%、5.26%、49.97%;固定资产期末余额分别是59.36亿、84.28亿、92.15亿,同比增长39.29%、41.99%、55.91%。

也就是说,欣旺达的扩产很可能均仍处于前期,大部分资金亦暂时未到位。

值得一提的是,在8月25日刚刚落下帷幕的A轮融资中,全资子公司惠州新能源及天津和谐等22家外部投资者,对子公司欣旺达子公司欣旺达电池完成了共计69.2亿元的融资。

动力电池业务发力,业绩增长有盼头?

眼见,近年来欣旺达在动力电池领域大肆发力,业务收入也慢慢有了起色。

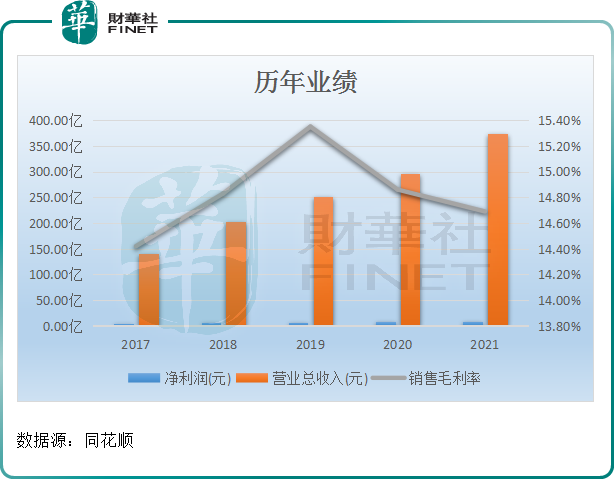

财报数据显示,2017年至2021年间,欣旺达营收净利均保持增长态势,营收规模由2017年的140.45亿元抬升至373.59亿元,5年间增长超1.6倍;期间,净利润增长逾6成之多。

从各项业务收入增速表现看,消费电子业务常年贡献超九成营收,但收入增速已有所放缓。相反,“后起之秀”汽车动力电池业务于2021年开始发力猛攻,实现超5倍增长。

其实,2021年以来,在新能源汽车行业利好下,动力电池的装机量放量大增。面对时代机遇,欣旺达不断拓展客户,与雷诺、日产、易捷特、吉利、东风、广汽、上汽通用五菱、上汽乘用车等达成合作。

同时,随着南昌产线陆续出货,配合客户深度认可和增量订单,欣旺达的动力电池业务持续高速发展。

截至2022年上半年,动力电池业务收入再度实现高增,同比增长631.92%至42亿元,收入占比总营收接近2成。

盈利层面,前两年,由于体量较小,欣旺达的汽车动力电池业务微幅亏损,但伴随产能短板不断补齐,上半年公司已开始实现盈利,其产品毛利率达8.76%。

但是,因为通讯、消费、电脑等细分消费电子行业景气度不如往昔,国内竞争亦更加激烈,从而使得部分消费电子业务毛利率承压。

表现在整体业绩层面,2022年上半年,欣旺达实现营收217.18亿元,同比38.49%;实现归母净利润3.72亿元,同比下滑39.72%。

可以见得,在消费电子业务萎靡不振之际,动力电池业务俨然为公司开启了全新的增长曲线。

值得关注的是,欣旺达在动力电池业务方面的每一步成长,也在不断提升其行业地位。

根据中国汽车动力电池产业创新联盟数据,1-8月,我国动力电池累计装车量162.1GWh, 累计同比增长112.3%。

这其中,宁德时代和比亚迪稳稳占据第一、第二位;中创新航和国轩高科分别分列第三、第四位;而欣旺达则以4.04GWh的装车量、2.5%的市场份额,跻身国内第五名的好成绩。

后语:

长期来看,在新能源行业利好下,动力电池市场空间广阔,叠加多家下游车企的支持,欣旺达将有望进一步扩大自己在动力电池市场的份额,进而带动业绩的增长。

而面对高占比的消费电子业务,如何降低其毛利率下行风险,将是欣旺达未来需要解决的难题!

评论