记者|张乔遇

近日,四川华丰科技股份有限公司(简称:华丰科技)闯关科创板IPO进入问询阶段,其历史可以追溯至1958年成立的全民所有制企业国营华丰无限电器材厂。

华丰科技最初系一五时期成立的防务连接器科研生产型企业,长期从事光、电连接器及线缆组件的研发、生产和销售,并为客户提供系统解决方案。

截至招股书签署日,绵阳市国资委持有90%股权的长虹集团直接持有公司37.19%的股份,并通过军工集团和长虹创新投间接控制公司11.83%的股份,合计控制公司49.01%的股份,为公司的控股股东。

上市前一年,公司第一大客户华为通过哈勃投资增资入股,截至发行前持有华丰科技3.47%的股份。但需要指出的是,由于华为的通讯业务受国际政治形势、海外市场准入、关键物料供应等因素的进一步影响,其向华丰科技采购的高速背板连接器数量及金额在2020年下半年开始出现较大幅度下滑。2021年,公司通讯类连接器产品销量暴跌42.24%。

第一大客户华为突击入股,相关产品产能利用率大幅下滑

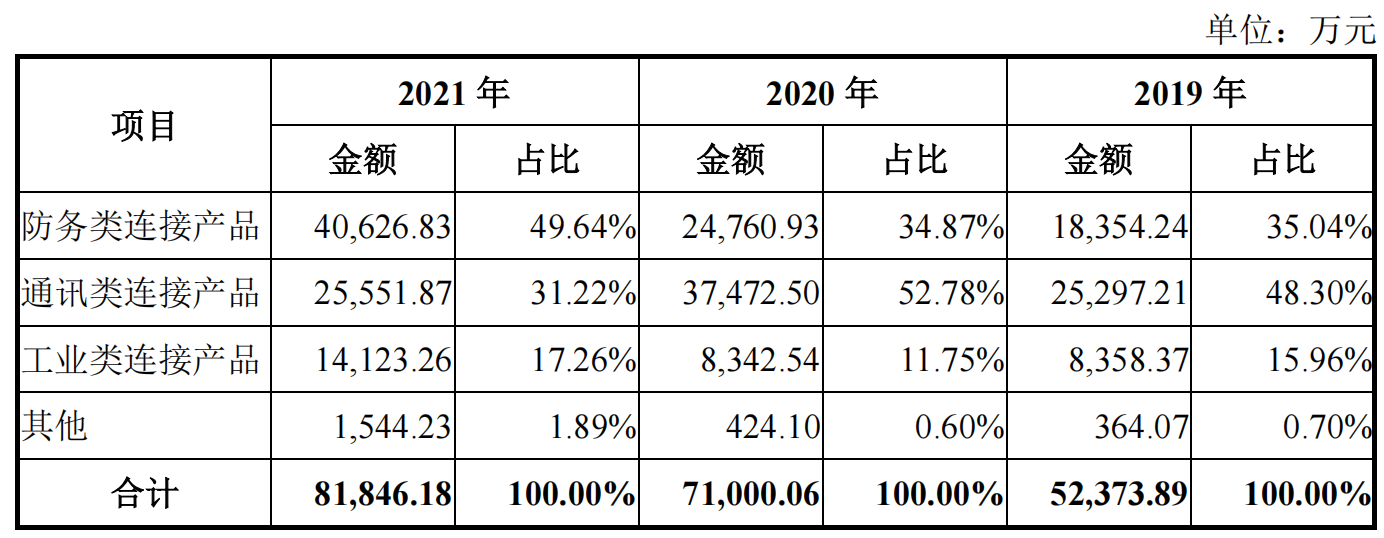

华丰科技收入可分成三个模块,分别是防务类连接产品、通讯类连接产品和工业类连接产品。2019年、2020年,通讯类连接产品均系华丰科技最主要的收入来源,分别实现2.53亿元、3.75亿元收入,占营业收入的比重分别为48.30%和52.70%,2021年,公司通讯类连接产品收入下滑至2.56亿元,占营业收入的比重下滑至31.22%。

据招股书披露,在通讯领域,华丰科技主要为华为、中兴等大型5G设备制造商长期配套,并成为其核心供应商。2019年,公司高速背板连接器的技术及产品日臻完善,并实现对华为的批量供应。随着华为5G建设进程推进,数据中心、交换机、服务器等设备的5G应用愈发广泛,华为对华丰科技的采购金额大幅增长。

2019年至2021年,华为一直位列公司第一大客户,来自华为技术有限公司的销售收入分别为1.20亿元、2.66亿元和1.73亿元,占营收的比重分别为21.40%、35.87%和20.75%。

与此同时,公司业务受华为影响较大的弊端也逐步显现。

2020年下半年起,华为的通讯业务受国际政治形势、海外市场准入、关键物料供应等因素的进一步影响,其向公司采购的高速背板连接器数量及金额出现较大程度下滑。2021年,公司来自华为的收入减少0.93亿元,由于华丰科技通讯类连接产品销售收入主要依赖华为贡献,因此公司通讯类连接器收入相应下滑。

具体表现为,2021年,华丰科技通讯类主要连接产品的产能利用率从上年的84.04%降至51.61%;通讯类主要连接产品——二次电源针的产能利用率从上年的56.96%降至41.09%;2021年,公司通讯类主要连接产品销量同比下滑4033.33万件之5516.07万件。

需要指出的是,获得华为的验收认证也并不意味着盈利。据招股书披露,2019年至2021年,华丰科技高速连接器毛利率分别为-9.68%、11.38%和1.75%。可以看到,除2020年外,高速连接器并没有为华丰科技赚到钱。

对于2019年毛利率为负的情况,华丰科技解释:供给华为的高速类连接产品在前期研发试制的基础上实现批量供货后存在一段时间的产量、效率、良品率的爬坡过程,毛利率水平整体为负。

而2021年则是由于华为的通讯业务受国际政治形势、海外市场准入、关键物料供应等因素的进一步影响,其向华丰科技采购的高速背板连接器数量及金额出现较大程度下滑。公司表示:基于报告期前期产能不足现状和未来订单预期购置的产线、设备开工率不足,产能利用率下降,固定成本分摊增加。

此外,2021年上游原材料市场价格,如金、铜等大宗商品价格上涨较多,也影响了2021年高速连接器产品毛利率。

据悉,2021年12月,华为的投资平台哈勃投资以4.42元/股价格对华丰科技增资6000万。增资完成后,哈勃投资持有华丰科技3.47%的股份。

未来在通讯业务市场方面,华丰科技计划从信号传输交换进一步拓展到计算、存储等5G应用领域,聚焦华为、中兴、浪潮、新华三等头部客户,并辐射整个通讯行业。

新能源汽车毛利率低于行业,15项专利为共用

2019年至2021年,华丰科技的营业收入分别为5.60亿元、7.41亿元和8.35亿元;扣非后归母净利润分别为-1.19亿元、-5125.96万元和5080.73万元,去年刚实现正盈利。

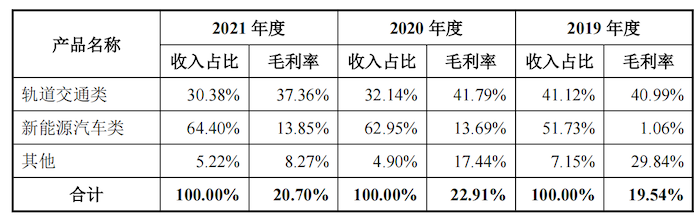

除上述提到的通讯类连接器外,在防务领域,华丰科技客户涵盖航天科工、中国电科、中国兵工等航空航天及防务单位;在工业领域,公司的主要客户分为轨道交通和新能源汽车两方面。

需要指出的是,在新能源业务方面,华丰科技在招股书提到,公司开发了车载高压连接器及线束、充电接口连接器、BDU/PDU充配电系统总成及控制模块,并正在开发车载高速连接器及线束组件,逐步在新能源汽车领域打开市场,目前已成为比亚迪、上汽通用五菱等新能源整车厂的合格供应商。

然而,目前公司新能源汽车类毛利率并不理想。报告期分别为1.06%、13.69%和13.85%,不足15%。

而界面新闻记者注意到,同行业可比公司中,徕木股份(603633.SH)在汽车精密连接器及组件、配件领域毛利率分别为30.12%、27.44%和27.31%;瑞可达(688800.SH)在新能源连接系统方面的毛利率分别为23.37%、23.08%和24.67%。

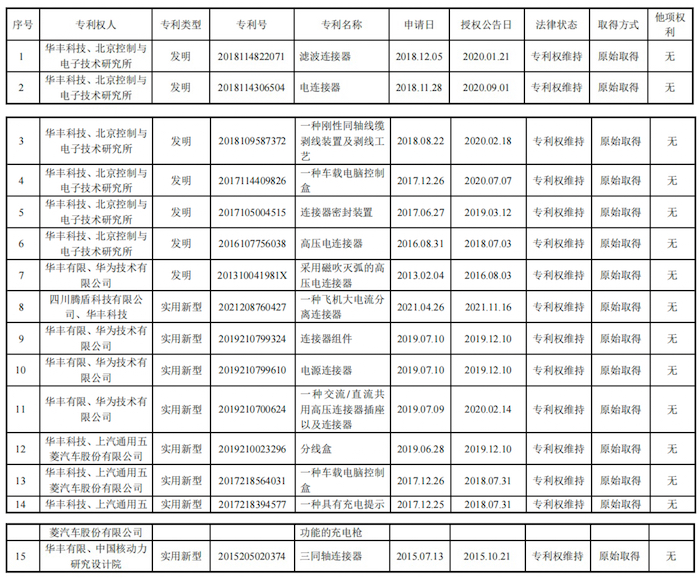

此外,截至2022年3月,华丰科技及其控股子公司共拥有境内专利共372项,其中发明专利51项,无境外专利。

上述专利中,存在15项专利系华丰科技与他人共有。公司表示:该专利并不影响华丰科技的使用,不存在权利瑕疵、纠纷或者潜在纠纷。

具体来看,15项专利中,4项专利系华丰有限和华为技术有限公司共有,包括1项发明专利和3项实用新型专利;6项专利为华丰科技与北京控制与电子技术研究所共有,均为发明专利;3项专利为公司与上汽通用五菱汽车股份有限公司共有,均为实用新型专利。

此外,还有1项实用新型专利为公司与四川腾盾科技有限公司、1项实用新型专利为公司与中国核动力研究设计院共有。

评论