文丨猎云网 邵延港

刚创下的“今年最贵新股”纪录,保持了不到两周的时间,这家市值200多亿的“夫妻店”,终于成功上市。上市首日,华宝新能总市值为202.8亿元,夫妻二人的合计持股比例为66.68%,总身家超135亿元。

几年前,华宝新能创始人孙中伟和温美婵还在深圳代工充电宝,但市场竞争激烈,他们很快意识到充电宝已经是一片血海。于是,二人将业务布局到了国外的便携式储能产品,做一个应对户外旅行、应急救灾的“大号充电宝”。

最初受制于电池容量和充电功率等原因,便携式储能设备的实用性还没有很大,随着锂电池的成本下降,“大号充电宝”市场开始飞速增长。孙中伟和温美婵带着“电小二”走进大众视野。

踩中风口,总市值超200亿

在一级市场,储能在最火的新能源赛道,风口之上,是资本的疯狂抢注。如今,便携式储能所在的储能赛道已经成为创投风口,赛道上企业的估值一涨再涨。但和其他初创公司的光鲜背景不同,华宝新能并没有看到知名VC投资。

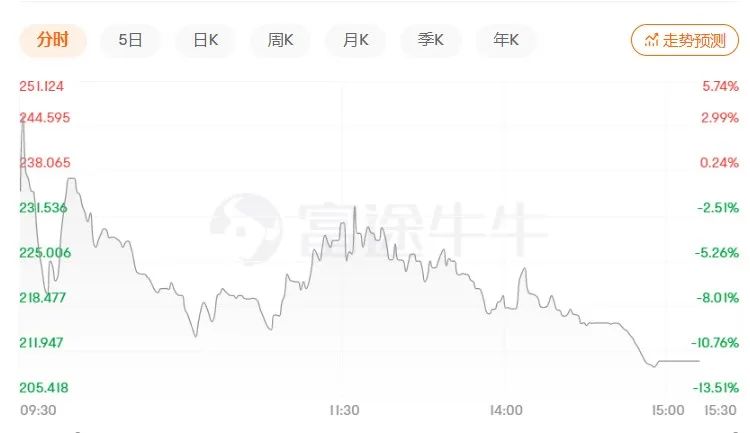

但“便携式储能第一股”的称号还是被华宝新能拿下。9月19日,华宝新能正式登陆创业板。上市首日,华宝新能跌破发行价,收报210.50元/股,跌11.37%。

来源:富途截图

84.6倍的发行市盈率,远远高于行业平均参考市盈率37.2倍,是华宝新能被追捧的有力证明。华宝新能的发行价为237.5元/股,原计划IPO募资6.76亿元,按照发行价,华宝新能募资额达到58.29亿元,超募了7倍还多。

但发行价高企,打新中签者需缴款11.88万元,这也造成华宝新能网上弃购率达18.58%,5.25亿元股票遭弃购。只得保荐机构华泰联合承销了这些股份,值得注意的是,华宝新能上市后,华泰联合的持股比例为2.3%,一举成为华宝新能的第六大股东。

高价股的现身,也让华宝新能被拉到投资者的放大镜下。

华宝新能的主要产品为锂电池储能类产品及其配套产品,在境内境外有“Jackery”和“电小二”两大品牌布局。虽然国内近期的露营热,带火了户外电源产品,但美日等发达国家才是该类产品的核心销售地区。

华宝新能和其他的同赛道参与者一样,一开始都将目光对准了海外市场,中国生产的户外电源产品在国外电商平台上战绩斐然。其中,2021年华宝新能在境外营收占比超九成,德兰明海的创业是从美国开始,正浩也是从美国市场开始起步。中国拥有便携式储能设备完整的产业链,生产制造了全球绝大多数的便携式储能产品,更像是中国大号充电宝的一个出海故事。

同样饱受争议的是华宝新能的技术方面的竞争力。便携储能产品系锂电池技术升级背景下诞生的新生产品,华宝新能在核心所需的电芯、电源管理硬件基本靠外部采购,加上长期在外观设计等领域的经验积累,华宝新能更像是做了一个大号充电宝。

根据中国化学与物理电源行业协会的统计数据,华宝新能2020 年度在产品出货量和销售规模上均排名市场第一,其中产品出货量的市场占比约为16.6%,产品销售规模的市场占比约为21.0%。但全球第一的地位,也挡不住竞争压力的加大。从中国电商网站中搜索发现,户外电源的品牌、类型、规格众多,其中不乏一些所谓的“山寨”。这也可以看出,便携式储能的起步门槛并不高,但在投资风口上,头部厂商会将标准拉高,对技术的要求会更高。

这样看来,华宝新能“便携式储能第一股”的称号难免会引起质疑。

在蹭“储能”概念?

大号充电宝是在“蹭”风口吗?

华宝新能从充电宝ODM业务中成功转型,成为全球第一的便携式储能设备跨境电商玩家,虽然技术研发饱受诟病,但华宝新能胜在户外电源这一高增长需求场景的先发优势。在众多争议中,“华宝新能算不算真储能概念”引起广泛关注。

华宝新能由于没有经历过股权融资,所以一直没有得到风投机构的估值。

由于储能赛道的爆火,作为其中的一个细分赛道,便携式储能同样被资本关注。近年来,除公牛、安克创新、小米等上市公司开始布局之外,也涌现了不少被资本关注的创业公司,源码、达晨、宁德时代投资德兰明海,红杉、高瓴入股正浩科技,XVC、欣旺达投资了元鼎智能等。

不过,华宝新能的股东结构中却没有知名VC的身影。华宝新能的创始人孙中伟、温美婵夫妇合计直接及间接持有公司发行前89.06%的股份。与初创公司相比,华宝新能仍然还是一家“夫妻店”。

对于发行估值参考标准,华宝新能在上市公告书中,将安克创新和派能科技作为可比公司。其中户用储能厂商派能科技的超高市盈率,似乎成为华宝新能锚定估值的重要参考。

派能科技2021年扣非前市盈率为210.10倍,以此来看,华宝新能237.50元/股的发行价对应的84.60倍的2021年扣非前市盈率,在行业平均值之上和派能科技之下。

来源:华宝新能招股书

从业绩来看,华宝新能预计2022年前三季度的营业收入为21.1亿元至28.04亿元,同比增长36.59%至81.55%,预计净利润为2.13亿元至2.92亿元,同比增长0.11%至36.94%。

虽然业绩层面的营收向好,但2022年受到市场竞争、原材料价格大幅上涨、国际海运物流成本增加等因素影响,华宝新能的盈利能力受挫。

值得注意的是,有不少投资者认为华宝新能的“便携式储能第一股”的概念并不稳。华宝新能位于产业链中下游,主要产品是便携储能产品以及和储能产品配套的太阳能板,核心竞争力不在储能的技术,而是渠道和品牌。

户外电源,也被看做新能源汽车动力电池的跨界使用,华宝新能的电芯供应商比克电池亦是汽车圆柱动力电池厂商,小米发布的户外电源芯片直接采用的汽车级锂电池。在这一核心组件上,华宝新能是按照做充电宝的思路在做。

便携式储能产品,针对的是小众的户外需求,这些场景中的用户痛点也会被其他产品所覆盖和完善。据了解,有新能源汽车厂商在车身外接输电接口,解决了相当一部分出行场景(如露营)中的用电需求。

来源:报告截图

便携式储能作为新兴行业,近年来发展迅速,据中国化学与物理电源行业协会统计数据,预计2022年的全球市场规模达到208.1亿元,较去年增长近1倍。但由于需求比较小众,便携式储能的市场规模增速从2020年开始出现下滑。

在市场逐渐走向红海时,华宝新能又该如何延续企业生命,还是像之前一样换道生存吗?

评论