文|锌刻度 星 晚

编辑|陈邓新

迈入2022年的最后一季度,多家一线城市的健身场馆却被爆私教营收同比下降明显,越来越多的私教进入待业状态。

而同样在近日由胡润研究院发布的《2022年中全球独角兽榜》中,却显示FITURE沸彻魔镜成为了智能健身领域中唯一上榜的独角兽公司。这难道代表着,当注重身材管理的消费者被刘畊宏领进居家健身的门,曾经发展遇阻的健身镜又重新收获关注了?

实际上,近年来加入健身镜赛道的企业已越来越多,不仅有腾讯、小米等互联网头部企业,如运动软件咕咚、跑步机品牌亿健、瑜伽服装品牌lululemon等企业也纷纷加码入局,想要分一杯羹。

企业混战最明显的影响是健身镜的价格被打了下来,以低价换用户的策略依旧百试不爽。但与此同时,硬件质量堪忧、配套内容不够丰富等弊端也在用户群体扩大的过程中被暴露出来。

在“健身镜是否是智商税”的讨论热度居高不下的情况下,健身镜是否能顺利飞入万千百姓家?

从网红到吃灰,健身镜始终不是刚需

“买回家9个月,使用的次数屈指可数,这可能是我自己的问题,但事实是真正自律的人会选择下班后去健身房流汗,而不是在家对着镜子练。”蔡颖菲家的健身镜,来自闺蜜的一份好意。

去年末,蔡颖菲过25岁生日时,几个闺蜜合伙给她买了一台mirror健身镜,黑五期间也花费了近1000美元。最开始的两个月,为了不辜负闺蜜的一番心意,蔡颖菲下班后还是会抽出时间通过健身镜锻炼,但渐渐地,蔡颖菲还是失去了耐心。

“其实无论是健身房还是瑜伽馆,我都报过不少课程,对我来说,健身时的氛围特别重要。”蔡颖菲对锌刻度谈到,“如果是想练瑜伽,健身镜课程中的各个动作,我都知道,但重要的如何把动作细节做到位,如何营造出线下的氛围。如果是简单有氧,那么直接打开B站,投几个小马哥、韩小四或者刘畊宏的视频,岂不是更有氛围感。”

与蔡颖菲有着相似观点的人不在少数,锌刻度从小红书、微博、知乎等平台上也看到部分消费者对健身镜的吐槽:“健身本身也是一部分难得的社交时间,我为什么要呆呆地对着一面镜子”、“脂肪燃烧识别不准,有时候站着不动,数值也会蹭蹭上涨”、“系统经常出现卡顿,健身需要保持心率,这样断断续续地练会很泄气”……

除了对产品的不满意之外,健身镜搭售的会员课程也劝退了不少消费者。据钛媒体报道,目前行业内几家主要公司都选择收取硬件费用+软件服务的会员费形式,Fiture和咕咚每年需付费1200元及999元使用会员内容,会员到期后继续解锁平台课程需要持续付费。

重要的是,虽然各品牌推出的健身镜内置课程略有不同,但大都围绕着包括瑜伽、普拉提、有氧舞、搏击操、力量塑形、体态纠正、体能训练、孕产等健身需求而设定,区别主要在于合作的不同健身教练的风格。

“一次性购买健身镜的费用加上后续持续要付的会员费,仔细算算,可能除了能够天天坚持的少部分人,其他人倒不如直接去健身房,毕竟健身房还有各种各样的器材,而健身镜的质量究竟能保持多久还是个未知数。”陈齐试用过一次健身镜后,果断在14天内选择了退货,转头到健身房充了年卡。

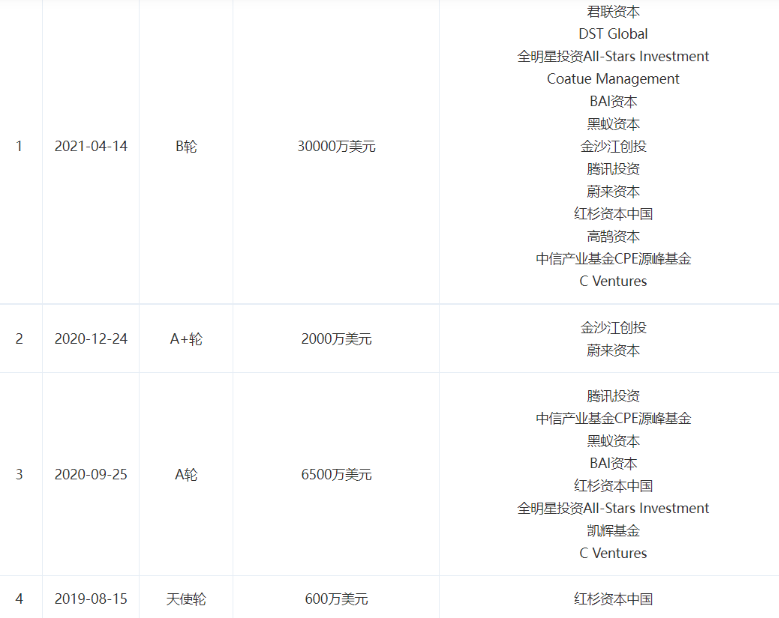

FITURE的融资进程

陈齐的担忧不无道理,锌刻度在黑猫投诉上搜索发现有消费者称自己在3月18日花费4661元购买的一台FITURE健身镜,在使用四个多月后就出现了故障,经售后人员确认为主板损坏。另外也有另一品牌健身镜的消费者表示,安装时按说明书指示将健身镜靠墙摆放,后来无故倾倒,但内部程序可正常使用,只是外屏破损,不过却需支付1990元的物料费和600元的维修服务费。

不难看出,从种草到使用,健身镜想要“忽悠”消费者,都不太容易。

激烈的价格战,没换来想要的爆款

尽管近两年掀起了一阵全民健身热潮,但健身镜市场却在经历“百镜大战”之后降了温。

最早出现在人们视线中的健身镜产品由美国Mirror公司于2018年推出,两年后,瑜伽服装界“顶流”lululemon斥资5亿美元将其收购。彼时,各大运动品牌与资本都提高了健身镜行业的期待。

到了2020年,健身镜行业开始迎来辉煌的“百镜大战”时期。据公开信息显示,2020年秋季,AI健身公司myShape、健身品牌FITURE先后发布健身镜产品。紧接着到2021年,跑步机生产商亿健推出“亿健魔镜”、户外运动平台咕咚发售“FITMORE健身镜”、乐刻推出首款家庭智能健身镜“LITTA MIRROR”、健康生活品牌YUPP也推出首款健身镜产品。

参赛的选手多了起来,经典的价格内卷也如期而至。起初,mirror与FITURE推出的健身镜价格达到8000元以上,再加上内容会员年费,总价一度破万。而如今,小度添添智能健身镜M30售价2699元起、亿健AI智能健身镜手机4099元起、YUPP超能镜Y1售价1949元起,甚至连FITURE也顺势推出了魔镜mini,售价2799元起。

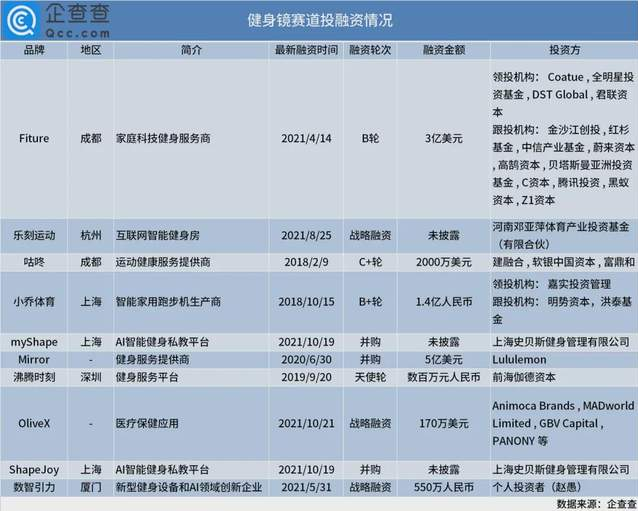

图源:企查查

但价格战奏效了吗?只能说有,但不多。锌刻度从企业查询平台搜索发现,FITURE走红之初,用了仅仅不到两年的时间就完成了四轮融资,融资金额超过3.9亿美元,吸引了红杉资本中国、黑蚁资本、腾讯资本、金沙江创投、高鹄资本、君联资本等投资方,风头一时无两。然而,FITURE的融资进程却暂停在了2021年4月进行的B轮融资。

今年7月底,FITURE还传出大规模裁员风波,裁员范围集中在国内一线的业务员工,此外还有4位VP级别的高管离职。尽管FITURE对此事回应称,“作为一家处于成长期的创业公司,为了更长远地发展,需要根据战略灵活调整组织架构”,但外界关于FITURE发展模式的质疑已开始喧嚣尘上。

同属头部品牌的Mirror被lululemon收入囊中后,也并没有迎来想象中的高光时刻。2020年,Mirror超预期实现了1.7亿美元收入,这一结果给了Lululemon十足的信心,因此其在2021年完成了在北美200多个零售店内开起Mirror店中店的业务扩张。

据外媒报道,lululemon希望通过两个品牌之间会员、课程的紧密联动,实现Mirror 2021年收入增长50%至65%,达到2.5亿至2.75亿美元的愿景。只是很快,lululemon在Q3财报公布后下调了这一收入预期,并且在年报时披露Mirror该年收入减少。

造成这一局面的原因,恐怕与消费者心智建立不到位有关。在居家健身、智能健身话题热度居高不下的情况下,健身镜的发展进程却依旧停止在“真刚需还是伪需求”的讨论中,消费者对这一产品的认可度仍不够高。

私教降价、电视突袭,健身镜还能突围吗?

降温的“百镜大战”还没有决出胜负,尽管目前整个赛道呈现出了发展放缓的脚步,但从长远来看,这一赛道仍然还有较大的发展空间,这也是各大品牌内卷不止的重要原因。

据艾瑞咨询预计,智能健身镜在2025年市场规模有望达到112亿元,出货量达到187万台,而在2020年智能健身镜的市场规模和出货量分别为0.3亿元和0.4万台。

另外,中国体育用品业联合会发布的《2021年大众健身行为和消费研究报告》也显示,2021年大众健身年平均总消费为5670元,相比2020年提升35%。大众体育消费意愿进一步加强,89%的受访者认为体育健身智能化是必要的,近1/3的受访者购买过智能运动设备,已成为体育实物类消费第五大细分品类,而在健身器材购买或升级决策中,智能类功能也已上升为主要因素,特别是中高端人群、高频健身人群尤为看重。

换句话说,对于有健身需求的消费者来说,如果有好产品,那么是可以为之买单的。可从目前看来,“百镜大战”的重要较量部分集中在了价格上,会员内容虽有所不同,但仍然没有达到消费者的期待,也没有展示出不可替代性。

甚至随着电视厂商叠加AI健身功能、健身房私教降价等外界因素,健身镜以往的优势也开始式微。

锌刻度了解到,由于健身场馆生意惨淡,私教价格由原先300至900一节,降至1800至2000元包月不限次数。私教的降价对于诸多拥有健身习惯的人来说,恐怕都比一面镜子来得更“香”。

与此同时,越来越多电视厂商也开始意识到健身功能是个不错的销售卖点,例如此前海信推出的一款电视中包含“健身镜”功能,用户可以通过投屏的方式在电视上播放任意软件上的健身视频,并通过外接摄像头来边学边纠正。

尽管有从事健身镜的业内人士对这样的外部冲击不以为意,坚信智能电视只是家庭健身场景中的主要硬件入口,但不具备健身镜移动方便、占地面积小等优势。但从目前消费者的反馈来看,无法从课程内容、AI纠错上有进一步提升的健身镜,恐怕还不如一台电视。

除此之外,QuestMobile于2022年6月发布的《QuestMobile2022运动健身消费洞察报告》指出,受到近期社会环境影响,过去人们以app为指导核心的户外运动场景正逐渐变为以KOL为引导核心的居家运动场景模式。

这意味着,眼下的运动健身市场,能够为用户提供多方位价值的KOL更具有吸引力。至于健身镜究竟是不是智商税,仍然要看其能够为用户提供多少价值。随着用户健身意识和习惯的不断提高与形成,“百镜大战”的下一步或将落脚于内容、服务、运营等多位一体的考核上。

评论