文|锌财经

扫地机器人作为智能家居中的一个细分领域,时下越来越受到年轻消费者的喜爱。

消费者需求的快速增长,让扫地机器人市场变得极为火热。尤其是在资本的不断注入下,整个行业呈现出了高速崛起的发展曲线,市场规模不断走高。

据中商情报网数据显示,2017年中国扫地机器人零售额为52亿元,2020年增至94亿元。而随着扫地机器人价格上涨,预计2022年扫地机器人零售额将达138亿元。值得注意的是,我国扫地机器人渗透率前仍处于极低水平,这也意味着该赛道蕴含着巨大的想象空间。

扫地机器人市场的兴起,也催生出了一批优秀企业。比如科沃斯、石头科技等上市玩家,以及云鲸、追觅、由利等后起之秀。此外,在智能生态概念下,格力、美的、海尔等一众老牌家电企业也接连参赛。

选手的不断涌入,让本就竞争激烈的市场更加地“内卷”起来。产品同质化严重、功能创新不足,在愈演愈烈的价格战下,一部分企业以平价产品策略来占领市场,另外一部分企业则通过高端化产品构建竞争优势。

谁会成为最终的赢家,眼下尚未可知。但扫地机器人作为一个颇具科技含量的商品,谁能最先实现底层技术的突破,那么在广阔的发展空间中,自然会成为那个最终实现通吃的赢者。

行业格局未定

事实上,扫地机器人早在2010年前后便进入了国内市场。但由于当时价格偏高,且国人生活习惯和消费观念尚未转变,因此销量并不高,市场也远没有眼下如此火热。

而当80后和90后成为家庭消费的主要推动力之后,伴随整个市场教育以及懒人经济的崛起,扫地机器人于2013年迎来了爆发。

2015年左右,行业开始出现将清扫和拖地合二为一的“扫拖一体”技术,颠覆了人们对扫地机器人只能扫地的“鸡肋”印象。2017年,以AI技术为核心的视觉算法、交互方式开始进入扫地机器人行业,进一步提供了扫地机器人物体识别的能力,也真正缩短了机器与人之间的沟通距离......

伴随着技术不断突破,经过十多年的发展,如今中国已经成为全球最大的扫地机器人市场,超90%的扫地机器人生产制造环节集中在中国。

虽然市场够大,但由于中国智能扫地机器人产业发展较晚,和其他国家相比,家庭渗透率依然很低。2021年美国扫地机渗透率超过15%,德国、日本等国的渗透率也超过8%,而中国扫地机渗透率不足5%。

来源:前瞻产业研究院

空白往往意味着巨大的增长空间,资本也早已嗅到扫地机器人市场的机会。

一级市场方面,2021年全年,扫地机器人行业共完成了12轮融资。其中,追觅科技于2021年10月完成36亿元人民币的C轮融资。二级市场方面,行业内上市的两家企业,市值均已过百亿。其中科沃斯总市值高达439亿左右,石头科技也有280亿之多。

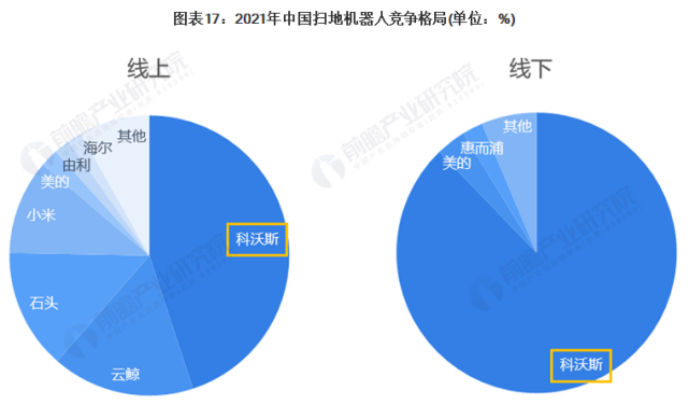

在各路资本的加持下,扫地机器人市场如今呈现出了“两超多强”的竞争格局。所谓“两超”,即科沃斯和石头科技。“多强”,则为云鲸、追觅等初创公司,以及米家为代表的互联网品牌和美的、海尔为代表的传统家电品牌。

从市占率来看,作为服务机器人领域的领军品牌,科沃斯凭借着深耕家用服务机器人市场二十载的技术沉淀,以线上45%、线下88%的压倒性差距,成为毋庸置疑的行业龙头。在科沃斯之后,云鲸、石头、小米、美的在国内占比分别为16.4%、13.5%、10.9%、2.1%。

来源:前瞻产业研究院

数据的体现,会让人错以为这是一个“寡头”的市场,但事实上格局并不是那么的稳定。

比如2022年1-3月份,科沃斯依然在第一名,但排名已经出现变动。1月份还在第五名的美的,到了2月份被yeedi一点挤掉,3月份,追觅凭借新产品H12,取代了yeedi一点进入前五名。

此外,2022年H1石头科技品牌产品销售超过110万台,实现销售额29.22亿元,同时,石头产品在国内线上市占率达到23.57%,短暂的反超科沃斯的市占率登陆行业第一位。凭借3月份发布的新产品G10S,在4月份跻身第一名。

总体来看,目前扫地机器人仍处于群雄逐鹿的市场环境下,谁能率先推出满足用户期待的真正自动化的产品,则能轻松实现弯道超车。

从蓝海走向内卷

需求侧决定供应侧,扫地机器人经过十多年的发展,其中很多组件在大规模生产之后,边际交易摊平、成本得到迅速下降,整个产业链已然非常成熟。

产业链的成熟和完善,为市场厂商的大规模涌入创造了条件。单是2021年,扫地机器人线上渠道就增加了31个新品牌,传统家电厂商如美的、九阳等企业也纷纷布局。而通过天眼查搜素关键字“扫地机器人”,相关企业更是高达两千多家。

来源:天眼查

曾经的蓝海,眼下的红海,赛道越来越拥挤,竞争也变得更加激烈。尤其在产品功能方面,同质化现象较为严重,仿佛不存在技术壁垒。

简单比较几款扫地机器人,会发现目前扫地机器人大体的功能上几乎一致。入门机型大多会采用LDS激光传感器作为主要的识别模块,此外随着价格提升,还会有TOF激光传感器、双目视觉识别等更先进的技术加入。

一般来说新技术首创者会申请专利保护,但在实际操作中却很难阻止后来者实现同样功能。

比如2019年,新锐品牌云鲸发力功能创新,推出了集扫拖于一体并且具备自动洗拖布功能的扫拖机器人J1,由于产品功能贴近中国家庭清洁习惯,因此该款扫拖机器人一经推出便销售火爆,云鲸也凭借该款产品声名鹊起。

不过,云鲸的差异化优势并未持续多久,由于扫拖一体的功能创新门槛并不算高,于是其他品牌迅速跟进,不到一年的时间,该功能就成了行业高端产品的标配。而模仿者往往还会在功能上“做加法”,例如语音控制、家居联动等等。

在产品驱动的赛道,同质化的根本原因在于技术瓶颈。大家很难做出差异化产品,从而形成差异化竞争优势,那么各个价位区间的产品只是功能顶配和减配的区别。

产品本身之外,头部选手们也深陷价格战的泥沼。比如龙头企业石头与科沃斯都开始进行一些减配降价的布局。

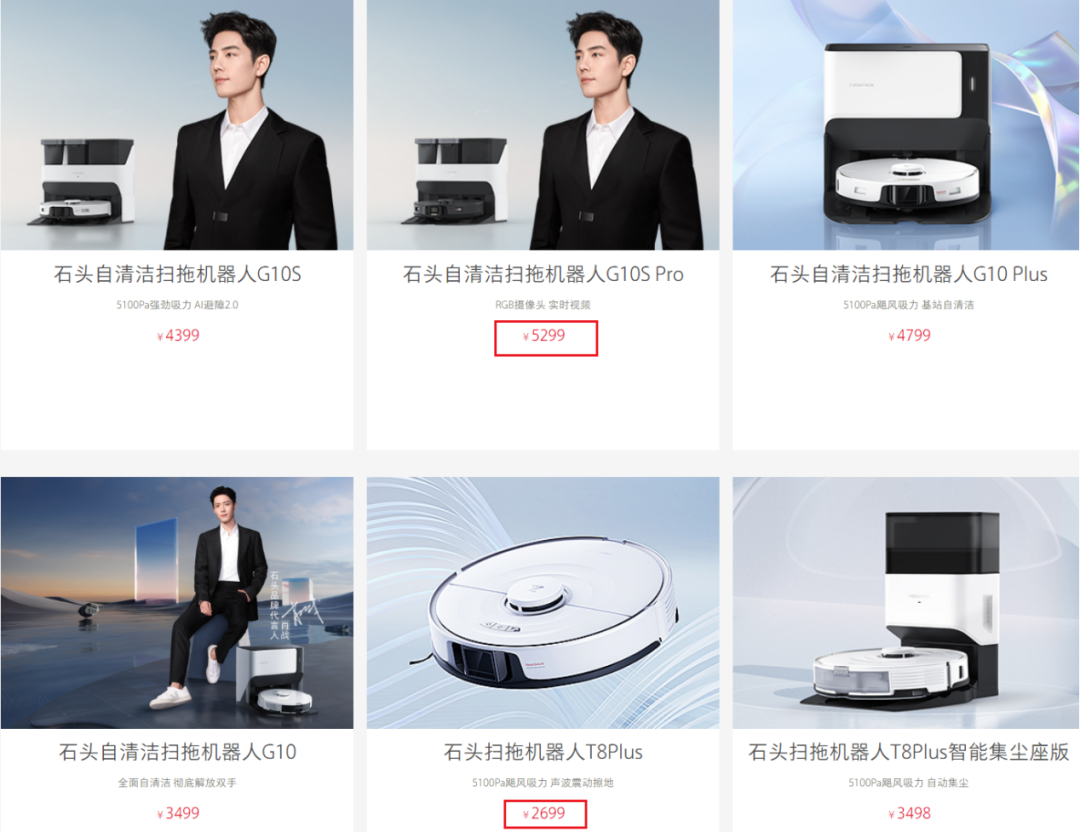

2022年上半年,石头在旗舰款G10S系列(4399元起)之外,还推出T8和T8 Plus系列(2699元起),给予消费者更多选择。科沃斯则在自清洁产品上也开启了减配降价的布局,分别于2022年3月、4月推出T10 Turbo和T10 OMNI(3499元起),作为X1 OMNI(4999元)的减配款。

来源:石头科技官网

在减配降价之外,多个品牌也开始了新品直降的试水。科沃斯T10 OMNI率先于七夕、88购物节,大幅降价800元到3999元,与业内全能基站定价最低的产品小米全能扫地机器人对标,成为3000-4000元价位段少有的全能基站产品。

而截至8月底,面对激烈竞争的市场,已有云鲸、小米全能扫拖机器人、追觅S10等跟进降价,试图巩固市场份额。其中,云鲸J1降价趋势可谓非常明显。

2021年3月份,云鲸J1售价高达4300元左右,在经过多轮降价之后,2022年6月云鲸J1售价仅为2500元左右。同时,去年9月25日上市的云鲸J2,基础版上市定价为3999元,而目前京东售价为3399元。

来源:京东云鲸光放旗舰店

价格在很大程度上决定着产品力。可以预料的是,在底层技术未能实现图突破之前,整个扫地机器人市场依然会持续“价格战”。在这样的市场环境下,通过整个产业链把成本控制的更低,无疑会形成强劲的竞争力。

走高端路线已成行业共识

激烈的市场竞争,使得头部品牌不断通过降价来确保销量,但这丝毫不影响高端化已成为扫地机器人必由之径。

一方面,高端市场通常受外部因素影响相对较小;另一方面,以更高的技术和体验来构建竞争优势,也能增强企业的韧性。

价格方面,根据奥维云网2021年9月-2022年5月监测数据,扫地机器人线下市场均价从2021年9月的3131元波动上升至2022年5月的4351元;线上渠道产品均价从2021年9月的2300元波动上升至2022年5月的3343元。

品牌方面,目前头部品牌都有在扫地机器人高端市场布局。在3500元+的扫地机器人市场,科沃斯以39.1%的零售额占比位居第一,石头和云鲸分别以28.5%和23.4%的零售额占比位居二、三。此外,美的、追觅、晓舞等品牌都占据一定的市场份额。

高端化意味着国内消费者对产品性能越来越看重,更愿意为产品力买单。但对于品牌们来说,高端市场之争必是产品创新之争,只有产品具备技术优势才能真正引领行业高端化之路。简而言之,高端化不是说“价格高”,而是产品品质高。

然而,继激光导航普遍应用于高端扫地机器人后,行业较长时间未见重大技术突破。选手们的高端路径不得不聚焦在功能的集成化,在原有自清洁产品基础上增加现有技术配置。诸如在充电桩上增加集尘、自动上下水、清洗拖布、烘干等都已经是高端机器人的必备功能。

除此外,品牌商们通过技术迭代持续优化扫地机器人,包括提升雷达识别精度、增大吸力、洗拖一体、长时间续航等。

以科沃斯为例,其T10 TURBO和X1 OMNI,装备了AIVI 3D避障、地平线旭日3芯片、TrueMapping 2.0全局规划技术、四重深度清洁系统等配置。

再以石头科技今年推出的智能自清洁扫拖机器人G10S和G10S Pro来说,搭载的RR Mason算法历经180次OTA迭代升级,已进化至9.0阶段,能实现毫米级精准测距与27种常见障碍物识别的双重功能。

现有技术能力的堆砌,较大程度地解决了不少“懒人”痛点,也让品牌高端化发展路径获得成效。但作为AI技术的衍生品,扫地机器人底层技术的突破,才是品牌们真正的竞争核心。

值得一提的是,在过去很长一段时间,科沃斯、石头科技、追觅科技等头部厂商都将精力放在死磕AI技术上。但由于自主导航涉及定位、路径规划算法和传感器等相关技术较为复杂,因此扫地机器人的技术壁垒并不低,研发资金门槛也是逐年走高。

如今,扫地机器人产品更新换代速度加快,这对企业持续研发的各方面能力也提出了更高的要求。企业需要更多的资金,并持续地提升技术水平,不断地推出适应消费者需求的新产品,才能在行业内保持稳定的市场份额。

评论